分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

国际清算银行(BIS)每三年一度的中央银行外汇和场外衍生品市场调查是了解全球外汇和场外利率衍生品市场规模和结构的最全面信息来源。2025年4月,BIS启动了第十四次调查,初步数据于同年9月30日发布,最终数据于同年12月随BIS季度报告一同发布。现结合2025年4月全球外汇日均交易数据(正文中的交易规模均指各调查年份4月份日均交易规模),分析全球外汇交易格局新变化以及人民币外汇交易新进展,并从中得出对中国外汇市场发展和国际货币体系演进的启示。

全球外汇交易格局新变化

1.美元和人民币交易份额齐升。

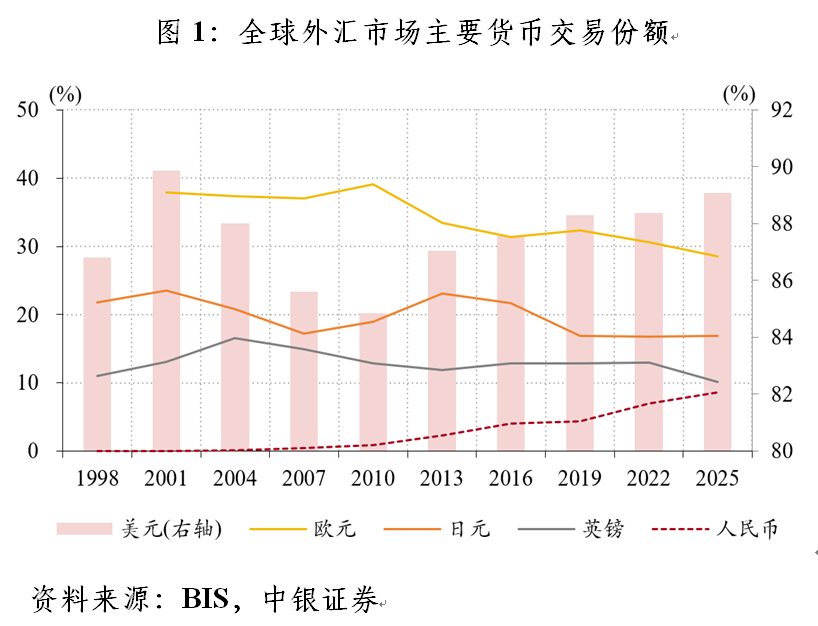

2025年4月,全球场外市场日均外汇交易规模为9.5万亿美元,较上个调查年度2022年4月增长27%。其中,美元交易规模继续居于首位,增长28%至8.5万亿美元,占比上升0.7个百分点至89.1%(一笔交易涉及两种货币,因此所有货币交易份额之和为200%),创2004年4月以来新高。排在美元之后的三大交易货币分别是欧元、日元和英镑,其中:日元份额为16.9%,与2019年4月、2022年4月份额基本相当;欧元和英镑份额分别降至28.5%、10.2%,前者创历史新低,后者创1998年4月以来新低。人民币保持了全球第五大外汇交易货币的地位,其份额较2022年4月上升1.6个百分点至8.6%,创历史新高,与第四大外汇交易货币——英镑的差距由5.9降至1.6个百分点(见图1)。

从国际货币基金组织(IMF)披露的外汇储备币种构成看,2022~2025年美元外汇储备份额累计下降2.6个百分点至56.8%,反映存量角度的“去美元化”正在进行时。然而,同期环球同业银行金融电讯协会(SWIFT)统计的美元年均国际支付份额上升7.0个百分点至48.3%,与BIS外汇交易的抽样调查结果一致,均反映出流量角度的“去美元化”不进反退。可见,不同角度观察到的国际货币体系多极化发展趋势不尽相同,对于全球“去美元化”要避免过度解读。

2.关税政策驱动全球外汇交易规模激增。

2025年4月全球外汇交易规模增加主要由即期和远期交易驱动,两类产品交易规模分别较2022年4月增长了42%、51%至3.0万亿、1.7万亿美元,分别贡献了全球外汇交易规模增幅的42%、29%。同期,期权交易规模更是增长108%至0.6万亿美元。因此,即期、远期和期权交易规模占全球外汇交易总额比重分别上升3.1、2.9和2.6个百分点至31%、18%、7%。相比之下,外汇掉期交易规模仅增长6%至4.0万亿美元,占比回落8.6个百分点至42%,创近四次外汇调查的新低。不过,从绝对规模看,外汇掉期仍是全球交易最活跃的产品,而货币掉期日均交易额仅为1641亿美元,因为后者主要用于管理跨币种的长期融资需求和汇率风险对冲,期限通常长于外汇掉期或远期交易。

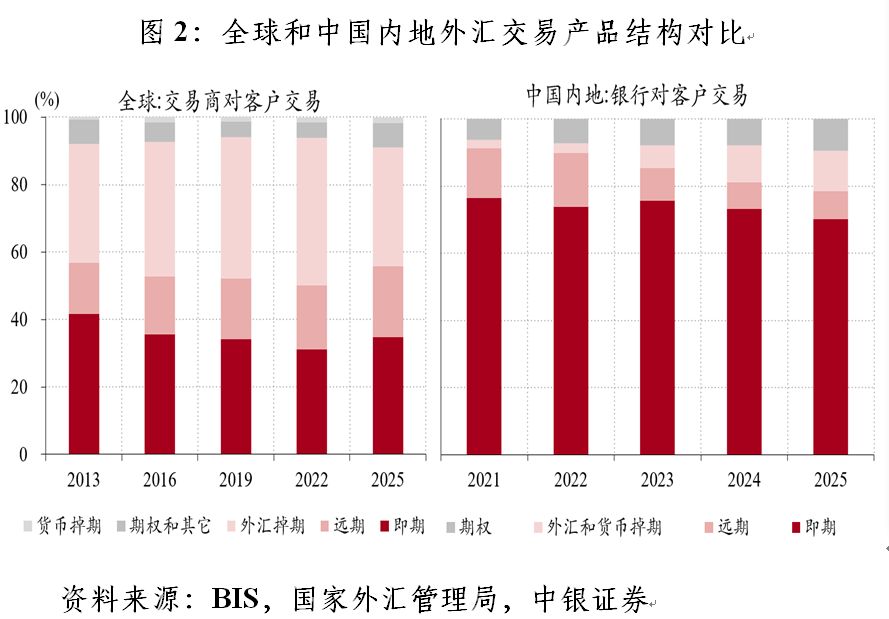

从可比口径看,2025年4月全球交易商对客户(包括其他金融机构和非金融客户)的外汇交易中,即期交易占比为35%,而2025年中国内地银行对客户外汇交易中的即期交易份额高达70%,远期、外汇和货币掉期、期权交易份额则分别仅为8%、12%和10%,表明内地企业汇率风险管理能力仍有较大提升空间(见图2)。

2025年4月全球外汇调查正值美国宣布加征对等关税,引发全球金融震荡的时期。根据BIS研究,其间,部分投资者减少了美元持有量,推高了外汇即期交易量,但更重要的是,关税政策、美元意外贬值及其与风险资产价格的相关性逆转引发投资者纷纷涌入外汇市场,通过远期和期权对冲现有头寸来应对美元贬值风险。BIS基于高频数据趋势外推估算发现,2025年4月约1.5万亿美元外汇交易规模可归因于关税政策影响。2022年以来全球货币政策紧缩推高了外汇套保成本,导致许多投资者套保不足,进一步加剧了上述趋势。

3.新加坡外汇交易份额跃升明显。

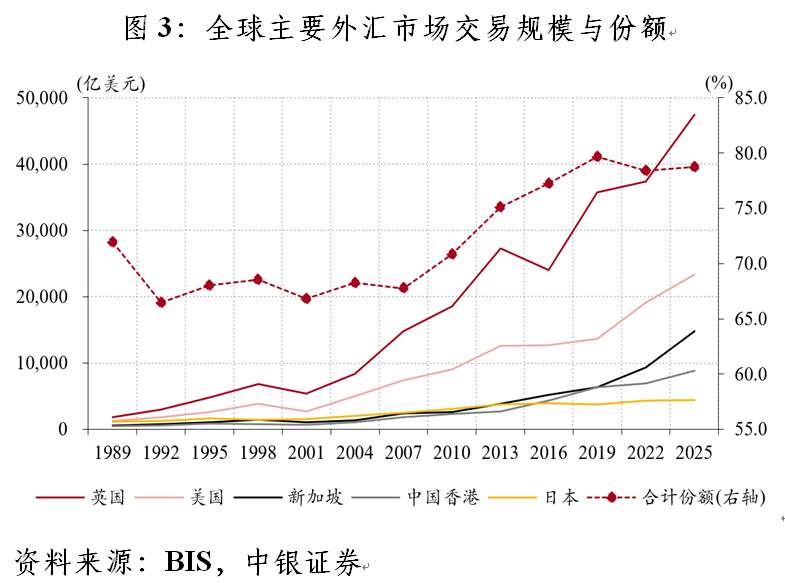

英国、美国、新加坡、中国香港、日本是全球前五大外汇交易中心。2025年4月,五大外汇中心交易规模合计占全球外汇交易总规模比重为78.7%,仅较2022年4月上升0.3个百分点。五大中心交易份额此消彼长,集中度总体保持了基本稳定。其中,日本外汇交易规模仅增长1.8%,其份额回落3.0个百分点至3.5%,创历史新低;英国、美国和中国香港外汇交易规模增速均超20%,但份额基本稳定,分别较2022年4月回落0.3、0.9和0.04个百分点至37.8%、18.6%和7.0%;新加坡外汇交易规模增长60%至1.5万亿美元,远超其他中心增速,其份额上升2.4个百分点至11.8%,创历史新高,与美国的份额日渐接近,且与中国香港、日本的份额差距进一步扩大,表明新加坡作为全球第三、亚洲第一大外汇交易中心的地位进一步巩固(见图3)。这反映近年来全球地缘政治风险加剧,新加坡对国际资本的吸引力增强。据联合国贸发会(UNCTAD)统计,2024年新加坡外来直接投资流入增加6.1%至1434亿美元,创历史新高,全球排名较上年晋升一位至第二,仅次于美国。

4.其他金融机构外汇交易增长加快。

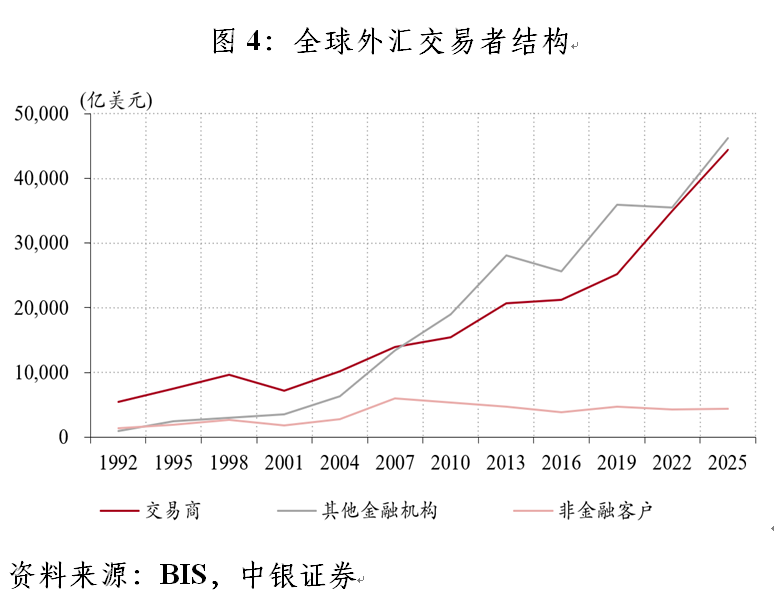

2025年4月,全球外汇交易规模增加主要由交易商与其他金融机构(包括非报告银行、机构投资者、对冲基金和自营交易公司等)的交易推动,较2022年4月增长30%至4.6万亿美元。同期,交易商间交易规模增长27%至4.4万亿美元,交易商与非金融客户的交易规模仅增长3%至4409亿美元。因此,交易商与其他金融机构交易在全球的份额上升1.2个百分点至48.6%,交易商之间的份额微降0.1个百分点至46.7%,交易商与非金融客户的份额回落1.1个百分点至4.6%(见图4)。

近年来,中国银行间外汇市场参与主体类型不断丰富,多元化的分层结构逐步形成。据国家外汇管理局披露,截至2025年末,银行间外汇市场已有711家银行和114家非银行金融机构,非银行金融机构涵盖证券公司和财务公司等不同类型主体。然而,受制于交易规则和交易产品的约束,即便有一些非银行金融机构参与银行间市场交易,也不过是把银行结售汇拿到同业市场买卖的平替行为。据《2022年中国国际收支报告》披露,当年非银行金融机构外汇交易占比1.5%,与上年基本持平。未来需要继续推动引入风险偏好多元化的外汇市场参与主体,并完善实需原则,增加外汇市场深度、广度和流动性,更好促进资源配置、价格发现和风险管理,更好促进汇率形成的市场化。

人民币外汇交易结构新特征

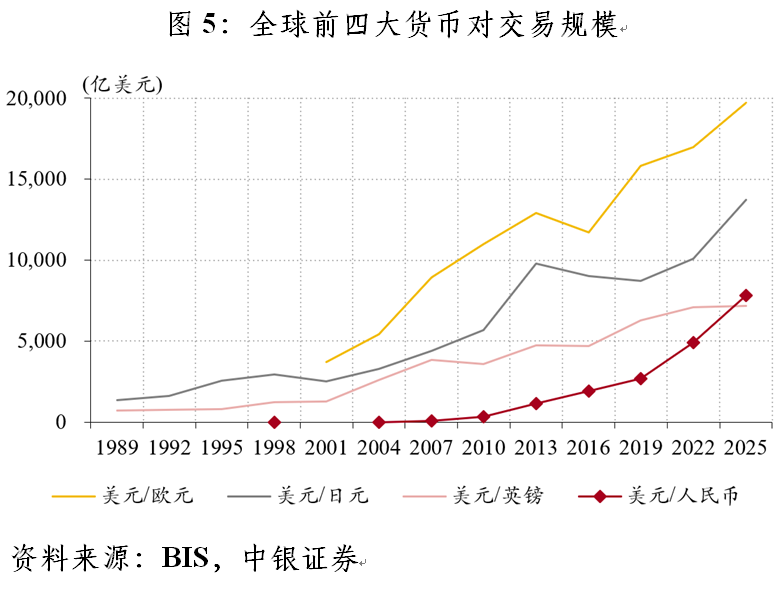

1.美元/人民币交易规模较快增长。

2025年4月,美元/人民币交易规模较2022年4月增长了59%至7813亿美元,首次超越美元/英镑,成为仅次于美元/欧元、美元/日元的第三大交易货币对(见图5)。最近两次外汇调查期间,美元/人民币交易规模增幅贡献了人民币外汇交易总额增幅的98.5%,占人民币外汇交易总额比重上升1.7个百分点至95.6%,创历史新高。同期,美元/人民币交易规模增幅贡献了美元外汇交易总额增幅的15.5%,是仅次于日元的第二大贡献货币,占美元外汇交易总额比重上升1.8个百分点至9.2%,也创历史新高。上述数据表明,美元/人民币交易是全球人民币和美元交易规模及份额齐升的主要贡献项。这也说明在美元主导的国际货币体系下,提升人民币的国际化水平并不以替代美元为目标,在外汇交易方面反倒是美元国际地位的重要支撑。同样,从境内银行代客跨境收付数据看,尽管人民币已成为境内第一大跨境收付货币,但跨境外币收付款中的美元份额仍然高达九成以上。

2.人民币交易产品结构保持基本稳定。

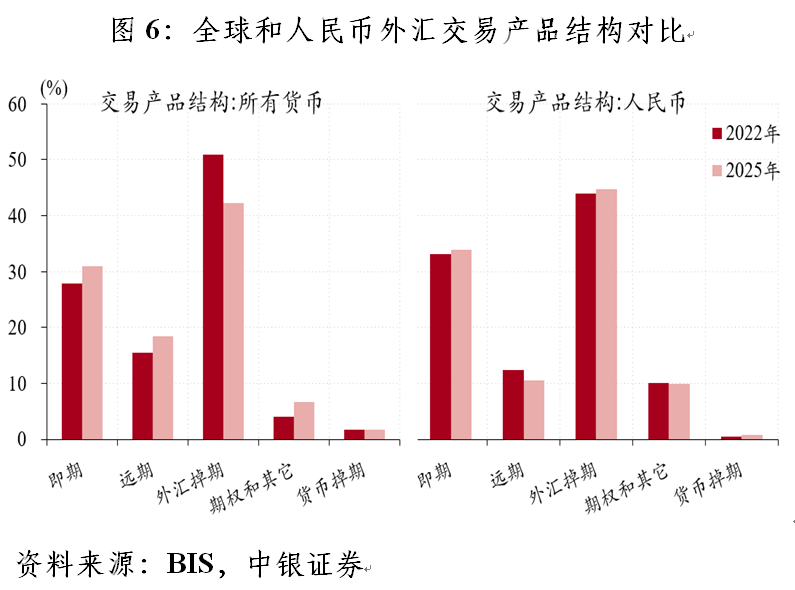

不同于即期和远期交易主导的全球外汇交易规模变化,2025年4月人民币外汇交易规模增加的主要贡献项是即期和外汇掉期,分别较2022年4月增长60%、59%至2772亿、3651亿美元,占人民币外汇交易总额比重分别上升0.8、0.7个百分点至33.9%、44.7%。同期,人民币远期交易规模增长33%至866亿美元,增速慢于其他交易产品,其占比回落1.8个百分点至10.6%,创历史新低。不过,无论是即期、远期还是外汇掉期,人民币交易份额变化幅度均远小于同期全球所有货币外汇交易份额变化(见图6)。这可能与2025年4月份人民币对美元汇率波动性较弱有关。当月,离岸人民币对美元汇率最大振幅为2.2%,明显小于欧元、日元和英镑对美元汇率最大振幅6.7%、6.2%和5.7%。

3.人民币交易逐步从亚洲走向全球。

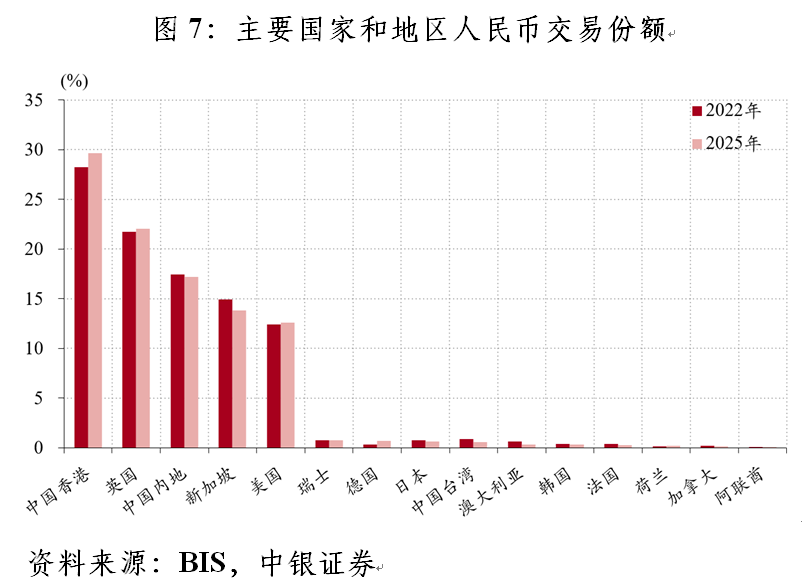

人民币外汇交易的区域集中度进一步加深。2025年4月,中国香港、英国、中国内地、新加坡和美国仍然是全球前五大人民币外汇交易中心,五大中心人民币外汇交易规模占全球人民币外汇交易总额比重为95.3%,较2022年4月上升0.5个百分点。其中,中国香港人民币外汇交易规模占比上升1.4个百分点至29.7%;英国、中国内地、美国的份额基本稳定,变动幅度约为0.2~0.3个百分点,份额分别为22.1%、17.2%和12.6%;新加坡的份额回落1.1个百分点至13.8%。这表明,在市场需求和政策驱动下,中国香港作为全球最大的离岸人民币业务枢纽的地位进一步巩固。在五大交易中心之外,人民币交易份额上升的国家和地区数量略多于份额下降数量,尤其是全球第七大人民币外汇交易中心德国的人民币交易份额接近翻倍,从2022年4月的0.4%提升至0.7%(见图7)。这反映了中德经贸联系加深。德国联邦统计局数据显示,2025年德国对中国商品贸易总额2524亿欧元,较2022年增长16%,中国再次成为德国最大贸易伙伴。

人民币正在从区域性货币逐步升级为全球性货币,人民币国际化水平出现实质性提升。从全球前十大人民币交易中心看,亚洲国家和地区继续在人民币交易中占据主导地位,2025年4月交易份额为61.9%,但较2022年4月回落0.4个百分点,欧美国家交易份额则上升了0.9个百分点至36.2%(见图7)。但硬币的另一面是,人民币汇率定价权的转移风险可能上升。以美元为鉴,作为全球最大的外汇交易中心,英国在2025年4月的美元交易份额高达50%,远超美国交易份额25%,因此美元走势并非美国本土所能主导。这倒逼中国内地加快相关改革与开放进程。

4.人民币外汇交易主体延续多元化特征。

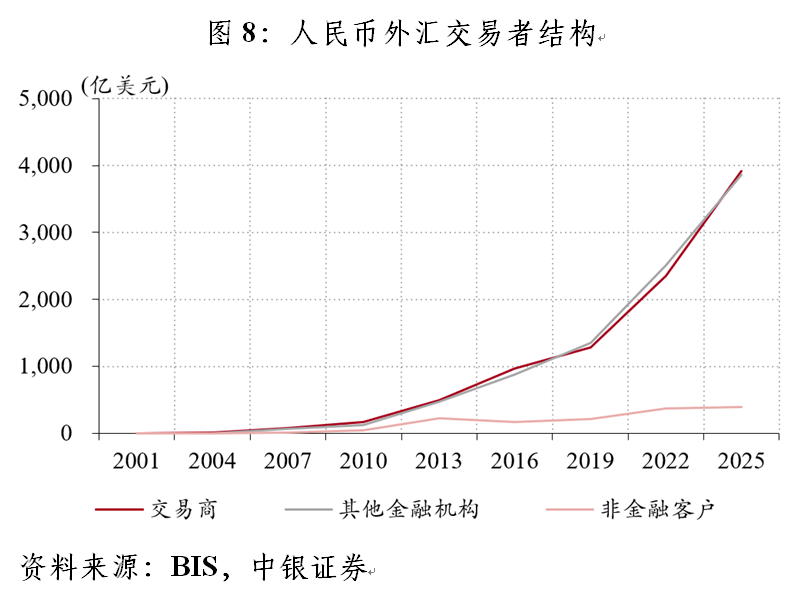

2025年4月,交易商间的人民币外汇交易规模升至3914亿美元,较2022年4月增长66%,在全球人民币外汇交易中的份额上升2.9个百分点至47.9%,时隔六年后重新超过交易商与其他金融机构之间的交易份额。不过,交易商交易份额上升主要归功于交易商与非金融客户的交易规模仅增长7%,交易份额回落2.2个百分点至4.8%,而与其他金融机构的交易规模增长54%,交易份额仅回落0.7个百分点至47.3%,与交易商之间的交易份额仅相差0.6个百分点。在其他金融机构中,非报告银行、机构投资者、对冲基金和自营交易公司交易规模分别增长55%、47%和87%至2131亿、857亿和619亿美元,均创历史新高,显示各类市场参与者在人民币外汇交易中的活跃度均明显提升。此外,非银行金融机构在全球人民币外汇交易的比重远超其在中国本土市场,也反映了人民币汇率金融交易定价权对外转移的趋势,在岸人民币外汇市场发展任重道远(见图8)。

综上,BIS最新的外汇调查数据显示,从币种结构看,美元交易份额上升不支持“去美元化”叙事。美元/人民币跻身成为全球第三大交易货币对,是美元和人民币交易份额齐升的主要原因,说明提升人民币国际化水平并不以替代美元为目标,反倒是在外汇交易方面成为美元国际地位的重要支撑。美国关税政策、美元意外贬值及其与风险资产价格相关关系逆转,引发投资者对冲现有头寸来应对美元贬值风险,是推高全球外汇交易量的关键因素。与全球外汇交易产品结构的显著变化不同,人民币交易产品结构保持了基本稳定。从地理分布看,人民币外汇交易从亚洲走向全球,显示人民币国际化正逐步从区域性货币迈向全球性货币。从交易者结构看,全球外汇交易规模增加主要由交易商与金融机构的交易推动,人民币交易者结构延续多元化特征,非银行金融机构在中国本土外汇市场需要发挥更大的作用。

(作者系中银证券全球首席经济学家)

文章作者

管涛:人民币逆势走强与汇率新周期丨汇海观涛

对比当前与2021年的异同,可以为判断未来人民币汇率走势提供参考。

美元走强、黄金走弱重塑全球估值体系

“美元涨、黄金跌”并非单一资产的价格波动,而是全球金融条件收紧、实际利率重定价、宏观风险溢价重构的集中体现。

日美财长关键时刻通话,为何难阻日元汇率滑向40年新低?

日元汇率距离40年低点仅一步之遥。

特稿|李迅雷:人民币国际化加速是否步入窗口期

推进金融市场双向开放、拓展人民币国际流动性、强化货币信用基础,三者共同构成了人民币国际化的核心路径。2026年已步入人民币国际化加速推进的重要战略窗口期。

AI进化速递丨AI版支付宝“阿宝”正式发布

AI进化速递丨AI版支付宝“阿宝”正式发布