分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

券商跟投科技步入收获期,“三中两国”账面浮盈超50亿

第一财经 2026-07-07 20:30:49

作者:梁晓璇 责编:杜卿卿

{{aisd}}

AI生成 免责声明

硬科技企业“接力”IPO,正在深刻重构券商的展业方式与盈利格局。

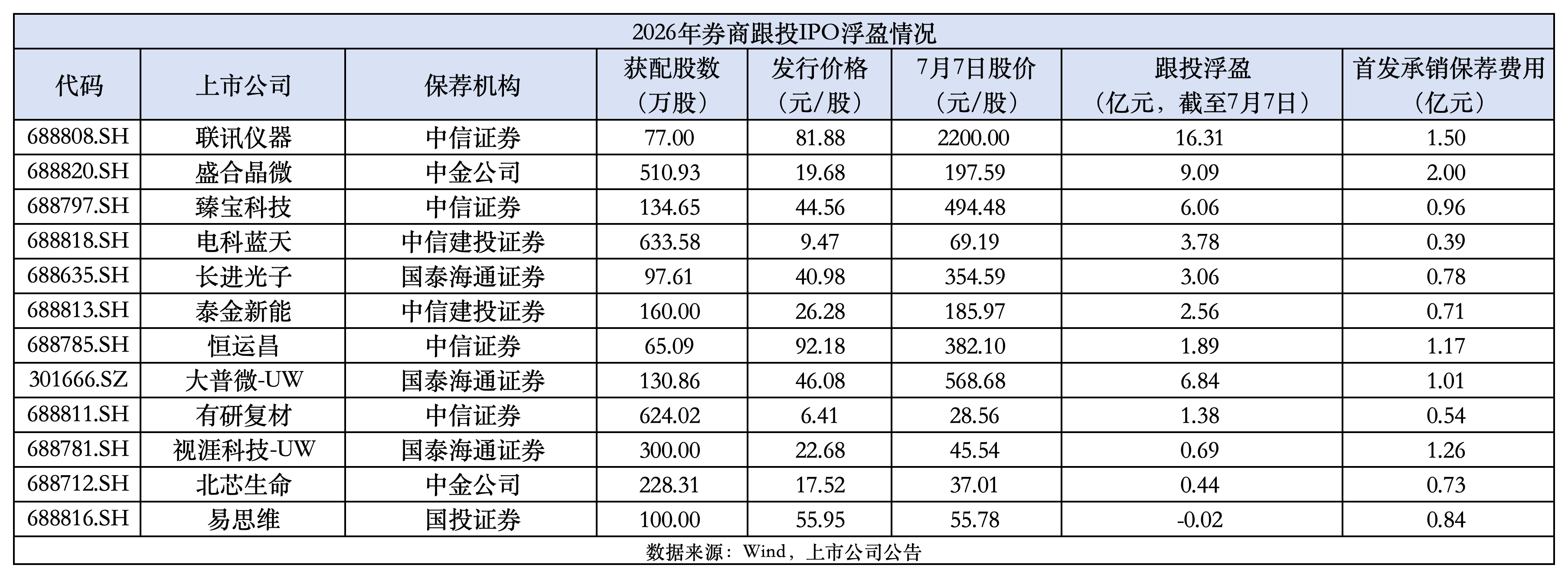

第一财经梳理发现,中信证券(600030.SH)、国泰海通(601211.SH)、中金公司(601995.SH)、中信建投证券(601066.SH)和国投证券5家券商,年内通过跟投12个双创板块IPO,账面浮盈已达52亿元(截至7月7日),是这5单IPO承销保荐费的4倍有余。

今年以来,硬科技企业IPO进程明显提速。Wind数据显示,截至7月7日,年内共有11只新股登陆科创板,募资总额达195.77亿元,同比分别大幅增长57.14%和147.81%。作为中介机构的券商,正将其业务链条从较为单一的保荐环节,延伸至科技企业成长的全生命周期,建立起早期投资、投行保荐与上市跟投、投研能力建设的“三投联动”模式,极大地拓宽了自身的盈利空间。

在该业务模式驱动下,头部券商已率先进入收获期。此前,国泰海通预计其上半年归母净利润达200.03亿~205.11亿元,同比增加27%到30%(上年同期数据中包含合并产生的负商誉)。

国泰海通非银研究团队预计,在居民增量资金入市、国际业务爆发和科创跟投三重因素推动下,二季度券商行业及部分头部券商的单季度利润有望创历史新高。

5家券商上半年跟投浮盈约52亿元

根据现行规定,科创板IPO项目保荐券商的另类子公司必须跟投该项目,跟投比例按发行规模分档为2%至5%,锁定期24个月。

此外,创业板针对未盈利企业、特殊股权结构企业、红筹企业和高发行价企业设置了强制跟投制度。目前,创业板上市且尚处跟投限售期内的仅有大普微-UW(301666.SZ),其保荐券商国泰海通进行跟投。

从发行表现来看,今年上市的科创板新股呈现出极高的赚钱效应。Wind数据显示,截至7月7日年内科创板已有11只新股上市(按上市日期统计,下同),无一破发,且上市至今平均涨幅高达664.58%。同时,大普微-UW上市至今股价一路走高,目前股价已经翻了11倍左右。

上述12单双创板块IPO项目由5家券商包揽,分别为中信证券(4单)、国泰海通(3单)、中金公司(2单)、中信建投(2单)和国投证券(1单),合计首发承销保荐费收入约11.86亿元。

相较之下,这5家券商跟投收益明显更为可观。按照7月7日收盘价计算,仅这12单IPO跟投浮盈已超52亿元,是承销保荐费用综合的4倍多。

其中,中信证券跟投4单科创板IPO浮盈已超25亿元,是其今年一季度12.07亿元投行手续费净收入的2倍,可谓“赚麻了”。此外,国泰海通、中金公司跟投浮盈分别超过了10亿元、9亿元,暂居第二、第三位。

“三投联动”逐步进入收获期

“三投联动”逐步进入收获期

虽然跟投浮盈可观,但锁定期限制与二级市场的波动,也为这笔收入增加了不确定性。因此,延伸投行业务链条,确保私募股权投资、投行业务等环节共同发力,才是券商稳步增厚收益的关键。

开源证券认为,从商业模式质量、估值方式和可持续性看,投行、直投、跟投分别对应不同的收益属性。

其中,投行业务以承销保荐费、财务顾问、再融资及并购延伸收入为主,其核心价值是客户入口以及产业客户的持续绑定,收入确定性最高;直投业务通过一级市场股权投资分享科技企业估值跃迁,弹性较强,但收益确认、持股主体和经济权益穿透更复杂;跟投业务与保荐机制绑定,短期利润弹性较强,但受发行估值、锁定期及二级市场波动影响更明显。

目前,科创板强制跟投制度已步入第七个年头,叠加科创企业上市进程加快,券商的“三投联动”模式的收获期也逐步到来。

以国泰海通为例,其预计2026年上半年实现归母净利润200.03亿~205.11亿元,同比增加27%~30%(上年同期数据中包含合并产生的负商誉);归母扣非净利润192.49亿~197.57亿元,同比增长164%~171%。在业绩预增主要原因中,国泰海通提到其上半年着力构筑“投资+投行+投研”服务新质生产力的全链条优势,不断提升综合金融服务水平。

开源证券分析称,二季度市场环境改善叠加协同效应,带来经纪、两融、投行、自营业务的全线增长,是国泰海通业绩预期的主要原因。同时,科创跟投、直投主要为其业绩贡献了一定的弹性。

据开源证券测算,国泰海通的三笔科创投资预计贡献43亿元的净利润,在其二季度增量扣非净利润中占比过半。其中,国泰海通此前跟的华虹宏力(688347.SH)IPO已过2年锁定期,将100%计入利润表(考虑所得税25%,下同),预计增厚净利润28亿元。其“跟投+直投”的大普微、直接持股约1%的联讯仪器(688808.SH),则预计分别贡献8亿元、7亿元左右的净利润。

头部券商受益显著或加剧行业分化

未来,随着硬科技企业IPO浪潮持续推进,科创投资能力或成为券商业绩的“胜负手”,并且综合实力更强头部券商受益更加显著。

Wind数据显示,截至7月7日,双创板块共有177个IPO申报项目(剔除不予/终止注册、中止/终止审查的IPO)。其中,手握IPO项目超过10家的保荐券商均处行业头部梯队,分别为中信证券(32个)、国泰海通(29个)、华泰联合证券(17个)、中金公司(16个)、中信建投(14个)。

除了丰富的IPO储备,头部券商在股权投资领域的先发优势同样难以撼动。据中金公司统计,2026年4月以来已上市的百亿元级市值科创项目中,国泰海通、中信证券分别持有7家、5家公司的股份,远远领先于同业。

值得关注的是,目前已完成IPO注册的长鑫科技,有可能成为下半年券商增厚自身收益弹性的最大“跳板”之一。

据开源证券测算,综合承销、跟投和直投全链条,共有7家券商有望从长鑫科技IPO中获益,分别是招商证券、中信建投、华安证券(600909.SH)、中金公司、广发证券(000776.SZ)、国泰海通和方正证券(601901.SH)。如果按照2万亿元的市值假设,这7家券商的理论收益都将突破10亿元,其中招商证券因持股数量最多,理论收益将高达132亿元。

值得注意的是,7月7日盘后,招商证券发布《2026年半年度业绩预增公告》,预计其上半年归母净利润为100亿~110亿元,同比增长93%到112%,经营业绩创同期历史新高。

如需获得授权请联系第一财经版权部:banquan@yicai.com