分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

中国医药行业在2025年仍处于深度调整期,并且压力传导至头部企业——在当年中国医药工业百强企业中,营收与利润“双降”的企业数近五年来首次超过了“双增”企业数,入围“前100位”的门槛也降至30亿元。

百强企业业绩是观察医药工业运行的重要窗口,其经营数据侧面反映了行业整体的抗压韧性、发展质量以及产业转型的脉络。在近日举行的第43届全国医药工业信息年会上,新一届中国医药工业百强企业揭晓。这份名单源自《2025中国医药工业统计年报》中的数据,由综合册中主营业务收入排序前100位的企业构成。

尽管行业整体承压,但百强企业研发投入再创新高,2025年平均研发费用达8.4亿元。同年,中国共计获批76个创新药物,其中百强企业占比近四成,达到30个。

百强企业营收分化

“百亿”阵营增至33家

在行业增长趋缓、盈利空间持续收窄的环境下,中国医药行业集中度没有发生显著变化,但头部企业的营收格局却显现出“K型分化”。

根据中国医药工业信息中心数据,2025年,百强企业主营业务收入为10002.2亿元,较2024年的10049.7亿元下降约0.5%。自2021年突破高点后,该数据已连续四年呈回调态势。

当年,百强企业主营业务收入占医药工业规上企业总营收的比重为33.8%。第一财经注意到,自2020年以来,该比重稳定在30%~35%之间,这意味着医药行业集中度没有发生明显变化。

但百强企业在稳住基本盘的同时,也同样遭遇行业增长之困。

一方面,企业在存量竞争加剧等因素下营收规模被压缩,进入百强的门槛同步下移。2025年,该入围门槛下降至30.0亿元,同比下调0.6%,为近五年新低。

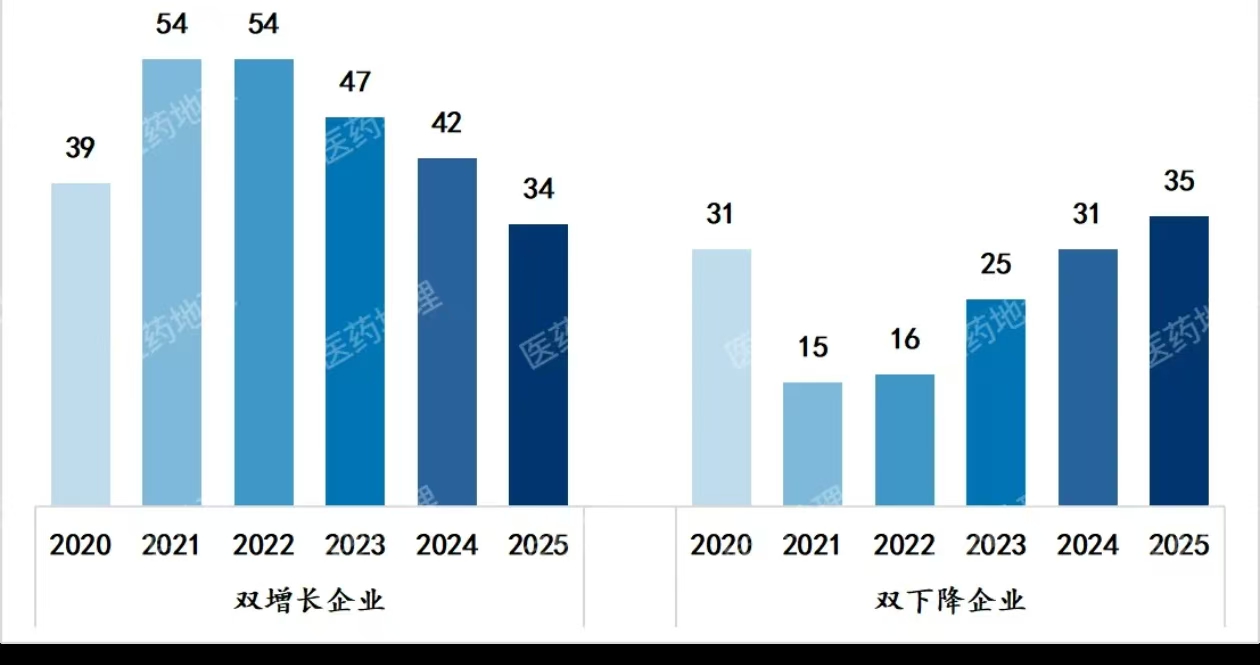

另一方面,具备稳定增长能力的百强企业数量逐年收缩。在过去五年里,百强企业中,出现营收和利润“双降”的企业数持续扩容,至2025年,仅34家百强企业实现营收与利润双增长,其中增速均突破10%的只有13家,而营收与利润双下降的企业增至35家,占比超过1/3。

2020~2025年百强企业主营业务收入和利润总额双增长和双下降企业数量

数据来源:2025中国医药工业统计年报

2025年,中国医药工业百强企业的营收增速仅比医药工业规上企业整体营收增速略高0.1个百分点。

不过,百强企业内部分化出现了“K型”分化——行业资源正加速向头部企业集聚,百亿营收阵营持续壮大。从2020年到2025年,百亿企业由26家增至33家,占百强企业总营收比重从59.5%跃升至66.0%。

排名前十企业的阵容保持稳定。其中,国药集团连续六年蝉联首位,华润医药、齐鲁制药、远大医药继续稳居第二、三、四位;得益于胰岛素产品持续放量以及治疗肥胖领域产品的爆发式增长,诺和诺德(中国)排名上升两位至第五;复星医药、石药集团排名较上年略降,位居第六、第七;恒瑞医药、正大天晴、上海医药位次与上年一致,分别为第八、第九、第十。

但在前十开外,企业位次大幅更迭,分层进一步拉大。比如,在排名上升的企业中,2025年有5家跃升超过10个位次;前50强内,三生制药、信达生物分别提升20位、15位,而2024年前50强中仅诺华实现超过10位的提升。

高强度研发阵营收缩

部分企业迎来商业兑现期

业界观点认为,稳定创新兑现能力,是头部医药工业企业跨过“百亿”营收门槛的关键一跃。在此背景下,尽管主营业绩承压,但2025年百强企业研发规模与投入强度均创新高。

根据中国医药工业信息中心数据,2025年,百强企业平均研发费用达8.4亿元,同比增长1.5%,研发投入强度提升至8.4%。

当年,部分百强企业也迎来创新的商业价值兑现期。

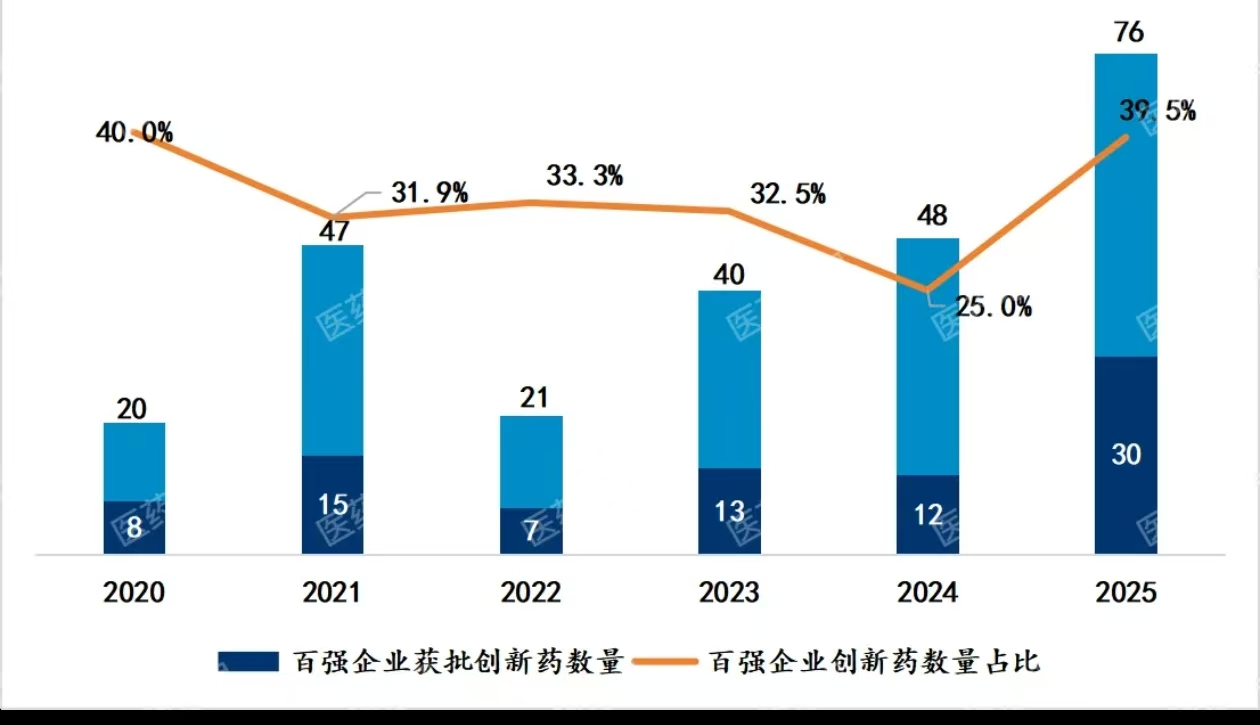

创新药方面,2025年全年,中国共有76款创新药获批上市,创历史新高,其中30款来自百强企,业恒瑞医药以8款创新药获批位居企业榜首。

2020~2025年百强企业创新药获批情况

数据来源:2025中国医药工业统计年报

医疗器械方面,2025年全年,中国共有76个创新医疗器械获批上市,同比增长17%,覆盖人工智能、肿瘤放射治疗、生物医用材料等前沿领域。其中,东软医疗推出的X射线计算机体层摄影设备,成为全球首台8cm宽体光子计数CT。当年,东软医疗与辉瑞制药科技、礼来苏州制药、厦门特宝生物、贝达药业、广州康臣药业、楚天科技、湖南九典制药,一并成为8家新晋入围百强名单的企业。

此外,中国创新药资产正通过对外授权实现全球价值重估,成为部分百强企业营收增长的关键引擎。

中国医药工业信息中心数据显示,2025年,中国医药BD交易总金额超1300亿美元,交易笔数超150笔,均创历史新高。

其中,百强企业的表现尤为突出:三生制药与辉瑞达成授权协议,首付款高达12.5亿美元,刷新国内创新药BD交易首付款纪录;石药集团全年创新药授权费收入达17.89亿元,成为主营业务收入的重要支撑;乐普医疗通过对外授权首次实现创新药板块收入2.27亿元,验证了授权交易对业绩的实质提振效果。

随着“出海”的高附加值产品值占比提升,百强企业的出口也展现出较强韧性。2025年,百强企业出口交货值达1253.6亿元,同比增长30.6%,高于医药工业规上企业整体增速20.8个百分点。其中,国药集团、齐鲁制药、复星医药等多家龙头企业出口交货值超50亿元,且均实现两位数以上增长。

不过,面对行业增速整体放缓的大环境下,百强企业尽管仍在加码研发投入,已积蓄增长势能,但这些企业研发强度的梯度分布也发生调整,多数企业在研发资金和资源的布局更趋审慎。

2025年,百强企业中,11家企业研发强度超15%,豪森药业、倍特药业、先声药业研发强度排名前三,且均大于25%。但从梯度分布看,研发强度在大于15%和10%~15%两个高梯度区间合计减少8家企业,而5%~10%区间则增加8家,呈现出“高梯度收缩”“中梯度扩容”的显著特征。

“这一调整反映了企业研发投入的逻辑正回归理性,从过去的广撒网式布局转向更加聚焦、审慎的资源配置。”中国医药工业信息中心主任郭文解释说,这主要是由于支付端与审评端对“真创新”的鲜明支持,叠加外部环境的不确定性,促使越来越多的百强企业将资源向优质项目倾斜,减少盲目布局。

如需获得授权请联系第一财经版权部:banquan@yicai.com