分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

揭秘无机化工链条碱类玻纤化肥农药5股

理财周报 2012-10-15 08:02:00

责编:群硕系统

{{aisd}}

AI生成 免责声明

对化工行业的探究来到了第三期,这期主要是关于无机化工:酸、碱、氮、磷、钾、玻纤等。由于化肥与农药行业属性相似,因此将部分有机农药也一并纳入讨论。

因此本期的讨论方向主要分为三部分:碱类,主要包括纯碱和烧碱;农药和化肥,包括氮磷钾、复合肥以及杀虫剂除草剂等;最后是玻纤以及玻纤制品类。

平均市值不足50亿的密集行业

在涉及的86家上市公司中,以纯碱烧碱、农药化肥和玻纤类为主。这86家上市公司10月12日累计市值4100亿,平均一家公司的市值不足50亿,行业集中度底,中小公司密集,市场价格竞争激烈。

而最大的公司为盐湖股份(000792.SZ),这与盐湖股份所处细分行业和上游资源垄断有关。作为主营氯化钾的公司,盐湖股份位于我国钾肥资源的主要分布地青海格尔木,依托中国最大的察尔汗盐湖,已成为国内最大的钾肥生产商,产能约240万吨。公司矿区探明的保有氯化钾资源储量3亿吨、氯化镁24亿吨、氯化锂878万吨。而世界钾肥行业竞争格局是寡头垄断,主要产能集中在俄罗斯和加拿大。全球氯化钾产能已达到7450万吨,而需求仅5300万~5600万吨,但寡头们可通过限产来控制价格。国内钾肥资源分布在青海和新疆,目前产能约550万吨,国内农业实际需求约800万吨,每年需进口250万吨以上。公司钾肥定价策略是跟随进口价,再根据需求库存调整,其余钾肥类公司则跟随定价,平安证券预计未来几年国内钾肥价格有望保持稳定。

农药化肥分化走 玻纤碱类各自飞

化肥中的复合肥方面,根据历史数据,9月份复合肥市场行情并无好转,复合肥企业开工率较上月有所下降,为40%。因为今年秋季备肥期间原料价格出现较大幅度下滑,经销商观望气氛加重,导致市场备肥缓慢,前期部分市场空缺相对较大,而之后两河、江苏等地一些小厂家低价采购原料生产复合肥,其新价格远低于市场主流,经销商补货阶段侵占很大一部分市场,这对整体复合肥价格冲击较严重。而目前北方地区已经进入了化肥终端需求旺季,经销商层面的复合肥备肥旺季基本结束,部分复合肥厂家将进行停产等待,随后转向东北和南方等冬储市场。

农药方面,草甘膦是现在的热门品种,9月份草甘膦甘氨酸路线报价集中在3.5万~3.7万元/吨,实际成交价格3.5万~3.7万元/吨,港口FOB主流成交至5,700~5,800美元/吨,平安证券行业研究员预计2012年四季度草甘膦价格仍将维持在较高水平。

作为无机化工的重要组成部分,主营玻璃纤维的上市公司相对集中,中国玻纤(600176)、中材科技(002080)、九鼎新材(002201)和长海股份(300196)和云天化(600096)是最主要的五家上市公司。而中国玻纤是玻纤上游的龙头,主营玻纤纱。在全球垄断竞争的格局下,前六大玻纤纱公司占据了全球83%的市场份额,而中国玻纤产能位居全球第二。以长海股份为例的玻纤毡制品业务则是玻纤行业的下游。

最后是最热门的碱类,纯碱和烧碱行业。纯碱受上游合成氨、原盐和焦炭价格的影响,而下游的平板玻璃和氧化铝等则受纯碱价格影响。

对烧碱来说,2012上半年行业不景气,中泰化学(002092)、内蒙君正(601216)和新疆天业(600075)上半年净利润出现大幅下滑,细分行业的链条将在主题文章中具体呈现。

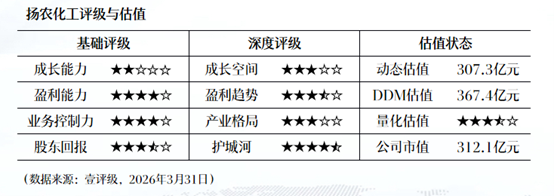

壹评级:扬农化工业绩稳健符合预期,农药涨价正当时

壹评级:扬农化工业绩稳健符合预期,农药涨价正当时

全球最大电子级玻纤生产线点火,占全球产能9%

电子级玻璃纤维是一种战略性基础新材料,是“电子系统产品之母”印刷电路板的原材料。

两部门:加强烟花爆竹“产储运销”和燃放全链条安全管控

及时消除违规燃放、人员聚集等安全隐患,引导群众“定时定点”有序燃放。

百亿私募数量创新高,监管重拳整治违规链条

私募基金管理总规模已历史性突破22万亿元,百亿级私募机构增至118家。在行业快速发展的同时,部分违规行为呈现出多样化、隐蔽化的特征。 当前私募违规主要集中在哪些环节?风险又是如何层层传导、逐步放大的?第一财经通过梳理近期多起典型案例,试图揭示其背后的运作链条与风险逻辑。

一财社论:斩断政府采购“内卷”链条

以异常低价中标为典型的采购“内卷”,是一种损害行业与财政效益的无序恶性竞争。