分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

AI帮你提炼, 10秒看完要点

智能挖掘相关板块, 定位投资机会

AI速读

节省{{readTime}}分钟阅读时间 {{aisd}}

AI生成 免责声明

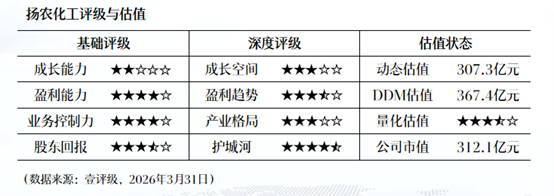

壹评级:扬农化工业绩稳健符合预期,农药涨价正当时

3月30日晚间,扬农化工发布2025年年度报告,公司全年实现营业总收入118.70亿元,同比增长13.76%;归母净利润12.86亿元,同比增长6.98%。第一财经“壹评级”认为,公司作为我国农药第一梯队龙头,全年业绩稳健,符合市场预期。

“壹评级”分析,2025年农药行业价格下行、竞争加剧,扬农化工实现营收利润双增,主要得益于公司在国际市场的营收同比提升15%,以及辽宁优创新增产能在投产后即实现盈利。辽宁优创二期项目预计在2026年投产,将为公司后续业绩增长再添动力。尽管公司单季度的业绩逐季回落,主要源于市场阶段性需求不佳,但是整体表现仍符合市场预期。同时,公司保持较高的分红比例,股东回报能力稳健。

近期农药行业涨价频现,UPL、中天邦正、利民股份等企业纷纷对产品提价5%至15%。其中,2月27日至3月27日,草甘膦、吡虫啉、联苯菊酯的价格分别上涨20%、31%、9%。“壹评级”认为,本轮涨价由成本刚性上涨与供需格局向好双重驱动。地缘冲突持续推升上游的原料成本,春耕带来农药刚性需求的释放,叠加行业供给收紧,共同推动行业景气度持续回升。

作为国内农药龙头,扬农化工具备较强的成本压力传导能力,叠加粮价上涨预期,农药需求有望进一步提升。“壹评级”认为,扬农化工当前估值合理,成长与盈利能力表现优异,在行业涨价周期下迎来布局良机。

举报

第一财经广告合作,请点击这里

此内容为第一财经原创,著作权归第一财经所有。未经第一财经书面授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。第一财经保留追究侵权者法律责任的权利。如需获得授权请联系第一财经版权部:banquan@yicai.com

一财最热