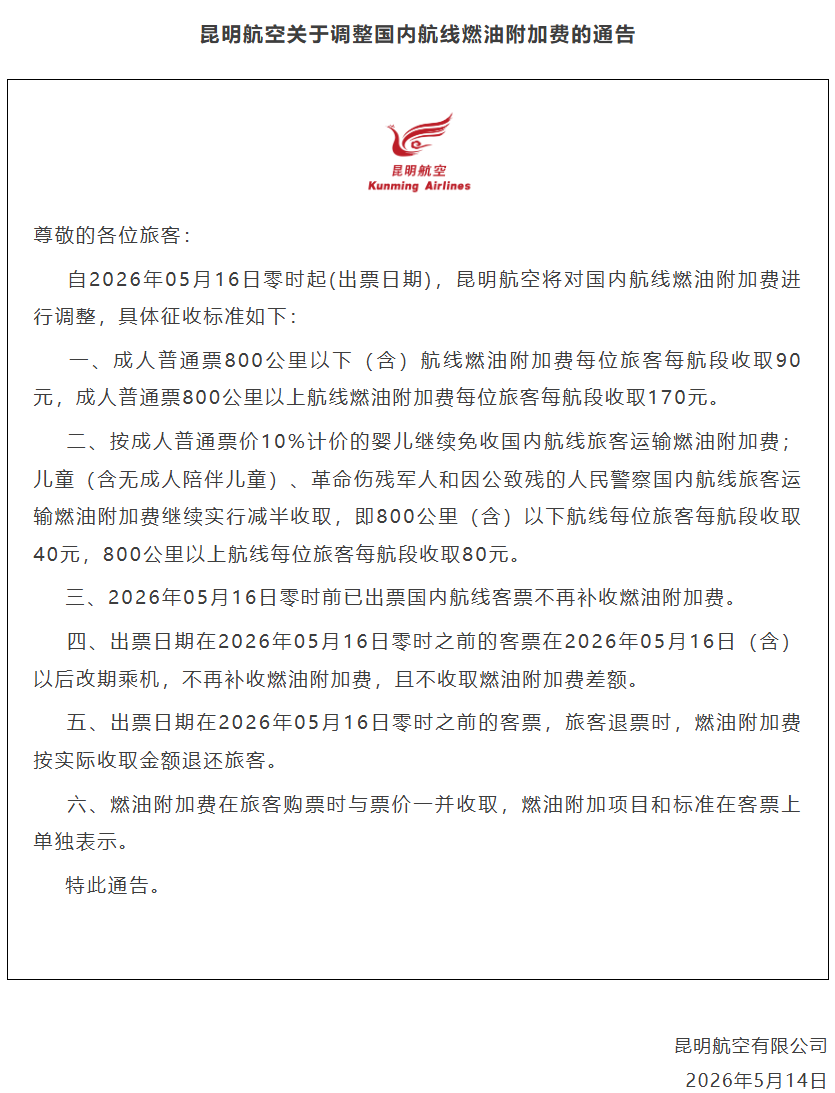

分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

一财研选|航空股逆势飞升,航空业难道只有航空股?

第一财经 2017-11-19 19:44:40

责编:周毅

{{aisd}}

AI生成 免责声明

券商研报浩如烟海,投资线索眼花缭乱,第一财经推出《一财研选》产品,挖掘研报精华,每期梳理5条投资线索,便于您短时间内获取有价值的信息。专业团队每周日至每周四晚8点准时“上新”,助您投资顺利!

2017年11月19日目录

►航空业不是只有航空股,这类股同样存在投资机会!(中金公司)

►资管新规落地,估值处历史低位,这个行业守得云开见月明!(东北证券)

►中国移动招标超市场预期,拉动光纤光缆市场需求(华泰证券)

►供应趋紧,产品价格不断上涨,行业“钱景”可观!(中信建投)

►搭上互联网“顺风车”,这一传统行业正悄然复苏(广发证券)

1.航空业不是只有航空股,这类股同样存在投资机会!(中金公司)

近期航空股大涨,多只股票创阶段新高。然而航空业标的不仅仅只有航空股,中金公司认为,机场个股也同样值得关注。

中金公司指出,2017年各大机场免税店开始集中招标,其中首都机场T2&T3出入境、深圳机场T3入境、白云机场T1&T2入境及T2出境已公告招标结果,整体超过市场预期,保底租金以及提成比例普遍提升,市场开启免税行情。

中金公司重点关注上海机场(600009.SH)、厦门空港(600897.SH)、深圳机场(000089.SZ)、首都机场(0694.HK)和白云机场(600004.SH)。前三季度,除白云机场外,各公司营业收入增速基本高于营运数据增速,主要是由于今年内航内线收费改革利好航空性收入以及商业零售表现出色使非航业务收入获得较高增长。前三季度,各机场净利润同比增长20.4%,内航内线提价和非航业务高增长使得机场经营杠杆逐渐体现。

展望2018年,中金公司认为,机场行业将继续稳步增长。上市机场处于经济发达、人均收入较高且出行需求较多的区域,未来需求端将持续保持高增长。但由于民航局准点率新政对2017冬春航季起各上市机场的航班量增速设定限制,或导致航空运输量增速放缓。然而,首都机场、白云机场以及深圳机场今年招标的免税合同已陆续进入兑现期,由于保底收入以及提成比例的大幅上涨,机场非航收入有望在明年迎来较快增长。

中金公司预计,上海机场T2将于2018年上半年重新招标,但由于4月以来各大机场陆续进行免税店招标,且中标结果高于预期,引发市场对上海机场明年新免税合约的高预期,股价表现出色。此外,随着4月T2及T3进出境免税店开标以及7月中国国旅公告子公司中标结果,首都机场上半年特许经营收入同比增长15%,提振公司整体业绩表现,市场对其未来非航收入的高增长预期使其股价持续走高。

2.资管新规落地,估值处历史低位,这个行业守得云开见月明!(东北证券)

上周五晚间,一行三会一局出台资管新规征求意见稿,广发证券认为在资金池问题上,大集合影响不大、期限错配和加杠杆给予缓冲期情况下,对证券行业营收和利润的影响较为轻微。中信证券也认为,与2月媒体报道的《内审稿》相比没有太大变动,符合市场预期,对A股的影响有限,主要是情绪上的。

在全面从严从实监管、市场交投清淡、资管业务去通道背景下,29家上市券商前三季度营收/归母净利同比下滑1.13%/7.7%,行业内业绩分化开始显现,龙头券商的规模优势和客户积淀为其业绩平稳过度提供了支持。

展望2018年,东北证券预计行业营收和净利润的同比增速为10.63%和15.78%,递延的再融资需求有望在2018年逐步释放,佣金率2017Q3仅为万分之3.9,下滑空间已十分有限,各家券商财富管理转型初显成效,分化显现。2018年结构性行情有望延续,自营业务或加速分化,考验投研部门的价值判断能力。在这一主基调下,资本实力强劲、各条业务线均衡着力发展、强调业务合规性、风控能力较强、业务质地优良的大型综合券商将更为受益。

对于证券行业而言,依旧有许多催化因素可期。A股纳入MSCI指数标的的进一步扩容、各类机构投资者占比的稳步提升(社保、养老金、险资)、多家券商排队上市等,各类政策红利与市场机遇的催化有望推动券商板块估值从历史的低位逐步向上修复。

当前,券商板块的估值触及历史的低位,PB仅为1.7倍。从历史的角度来看,安全边际足够高。东北证券看好券商在2018年结构性行情下补涨表现,关注华泰证券(601688.SH)、广发证券(000776.SZ)、中信证券(600030.SH)、东方证券(600958.SH)和长江证券(000783.SZ)。

3.中国移动招标超市场预期,拉动光纤光缆市场需求(华泰证券)

5G建设应用将加快利好相关产业链,对光纤光缆的需求拉动作用非常大,光纤缆行业将维持高景气。“一财研选”11月7日选摘的国信证券有关研报建议积极关注的中天科技(600522.SH)和亨通光电(600487.SH),近两周来股价上涨了10%以上,表现稳健。

11月16日,中国移动启动2018年普通光缆产品集中采购项目(第一批次),预估采购规模约为1.1亿芯公里,预计本次采购需求满足期为2018年1-6月。华泰证券发表研报指出,中国移动在移动用户业务方面独占鳌头,未来市场空间不大。有线宽带业务方面,中国移动已有追平中国电信的趋势。大连接战略下,中国移动需扩大连接范围至企业,大力发展企业用户。华泰证券认为,随着物联网逐渐深入各个垂直行业,运营商可以联合企业宽带业务为企业客户提供全方位服务,物联网与企业宽带形成协同效应。

华泰证券预计2017年三家运营商光纤需求量为2.24亿芯公里,2018年三家运营商光纤需求量为2.8亿芯公里左右,同比增长25%。假设三家运营商占整体光纤采购需求量的80%-90%,则2018年全国光纤需求量为31121-35011万芯公里左右,对应的光棒需求量约为10000吨。我们预计到2018年底国内光棒实际可用产量约为9500吨左右,则预计2018年底国内光纤光缆供给缺口率5%,供需情况持续偏紧,或将刺激光纤缆价格继续上涨,利好国内光纤缆龙头企业。

华泰证券也重点推荐拥有“光纤预制棒—光纤—光缆”的完整产业链的亨通光电(600487.SH)、中天科技(600522.SH),重申“买入”评级。

4.供应趋紧,产品价格不断上涨,行业“钱景”可观!(中信建投)

由于供需关系的趋紧,近期维生素价格不断“涨涨涨”。数据显示,10月国产维生素价格总体强势运行,单品种跌少涨多。Wind资讯数据显示,10月饲用维生素价格指数增长0.16%(10月13日至10月27日),猪禽饲用维生素价格指数持平(10月13日至10月27日)。报价上涨的主要商品为:VA、VE、VB2、VB6和VB12;报价持平的主要商品为:VD3、VC粉、包衣VC和生物素;报价下跌的主要商品有VB1和泛酸钙。

中信建投指出,环保政策趋严对于高污染的维生素工业意味着产业转型升级的开始:一方面随着落后产能的淘汰,行业供给端逐渐减少,供需关系将由产能过剩转为紧平衡,甚至供不应求;另一方面,小产能出清将使行业集中度提升,龙头企业议价能力进一步增强。短期来看,由于国内大部分维生素产能都集中在浙江、河北、山东等地,随着第四次环保督察及京津冀大气污染整治措施的实施,行业供给端大幅收窄,造成三季度维生素价格的暴涨。第四季度随着供暖季的到来,环保压力预期只增不减,将对维生素价格形成强有力的支撑,预计短期内维生素价格整体仍呈上涨态势。

维生素行业存在较高的技术壁垒,主要是在于中间体的合成,例如VE、VA的中间体和一些发酵用到的菌种,都存在很高的门槛。目前国内维生素生产企业对VB2、VB5、VD3和VC的技术处于国际领先地位。不同的合成路线对经济效益有非常大的影响,维生素属精细化工行业中少见的大产值产品系列,解决放大效应问题是实现产业化规模的难题,行业属大规模产业化项目,新进入者即使拥有合成技术,也无法实现工业生产。总的来看,每个品种中基本都存在巨头垄断的特点,行业集中度较高。

中信建投重点推荐业绩弹性大的细分品种龙头兄弟科技(002562.SZ)、金达威(002626.SZ)、浙江医药(600216.SH)。

5.搭上互联网“顺风车”,这一传统行业正悄然复苏(广发证券)

从2016年开始,家纺行业拐点向上,加速复苏。国家统计局统计的1855家规模以上家纺企业2016年完成主营业务收入2720亿元,同比增长3.21%。2017年1~9月,规模以上家纺企业实现主营业务收入2142.97亿元,同比增长10.54%。实现利润总额115.54亿元,同比增长8.57%。广发证券指出,百货渠道复苏、房地产快速增长及消费升级,是推动家纺行业加速复苏的三大主要因素。

此外,家纺线上零售额近年保持较快增长。2016年,家用纺织品网络零售总额为1310亿元,同比增长21.52%,增速明显快于服装类。但从线上渗透率来看,服饰鞋帽线上销售占比25.5%,而家纺行业龙头公司罗莱生活、富安娜线上占比仅略高于20%,梦洁股份更是只有10%。考虑到家纺产品大多属于标准化产品,比较适合在网上销售,预计线上渗透率有望进一步提升,家纺网络零售有望持续保持较快增长。

值得注意的是,与发达国家家纺消费相比,我国家纺消费量仍然处于比较低的水平,发达国家中家纺消费量约占整体纺织品消费的三分之一,尤其是美国和日本,家纺消费约占40%左右。而我国目前服装类纺织品消费约占总量的65%,家用纺织品消费仅占23%左右,且家用纺织品的人均消费占消费性支出比不到1%。对比中外家纺消费差异及未来发展趋势,我国家纺行业存在着巨大的发展空间。

广发证券认为以罗莱生活(002293.SZ)、富安娜(002327.SZ)和梦洁股份(002397.SZ)三家上市公司为代表的家纺龙头公司,在传统和新兴渠道均具备明显优势,且积极转型创新拓展需求,未来增速有望继续超越行业。

| {{item.suffixTags}} | {{ item.stockName }} {{ item.code }} | {{ item.close }} | {{ item.upDownPer }} | {{ item.upDown }} |