分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

一财研选|国产光纤激光器快速崛起,自产化有助降本增效!

第一财经 2018-07-12 19:24:31

责编:周毅

{{aisd}}

AI生成 免责声明

券商研报浩如烟海,投资线索眼花缭乱,第一财经推出《一财研选》产品,挖掘研报精华,每期梳理5条投资线索,便于您短时间内获取有价值的信息。专业团队每周日至每周四晚8点准时“上新”,助您投资顺利!

2018年7月12日目录

►国产光纤激光器快速崛起,自产化有助降本增效!(华泰证券)

►中德加大新能源汽车合作,动力锂电产业优势凸显(浙商证券)

►抗风险能力强,民营炼化项目盈利前景值得期待!(天风证券)

►税延养老保险贡献增量,保险业左侧投资机会已至(方正证券)

►传媒业进入后流量时代,内容已为王成行业共识(银河证券)

1.国产光纤激光器快速崛起,自产化有助降本增效!(华泰证券)

激光加工技术与传统加工技术相比具有很多优点,能量集中,应用范围广泛,安全可靠,精确细致。我国的激光产业与《“十三五”国家战略性新兴产业发展规划》提出的战略性新兴产业五大领域密切相关。

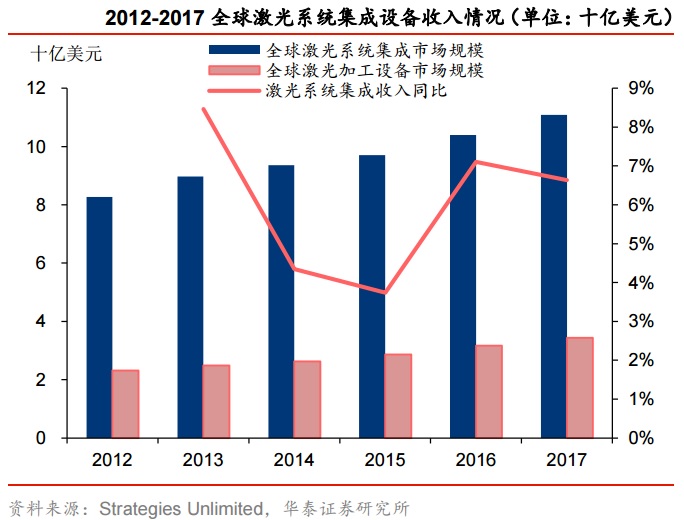

根据《2018中国激光产业发展报告》的统计和分析,2017年全球激光器及激光设备收入规模约为124.3亿美元,同比增长18%,预计2018年可增长5%至130.6亿美元。华泰证券认为,我国光纤激光器行业处于快速成长阶段,国内龙头企业已实现大功率光纤激光器技术突破,有望较快占领国内市场并实现出口,拉动相关公司业绩。

《2018激光产业发展报告》显示,2017年全球激光器市场规模达43.1亿美元。亚太地区将成为光纤激光器发展的主要助推力,市场规模将进一步扩大。中国产业信息网数据显示,2015年中国激光器市场规模约占全球市场规模的29%。华泰证券预计2018年中国激光器市场将占全球市场规模的40%,未来2~3年大功率光纤激光器将保持50%的增长。

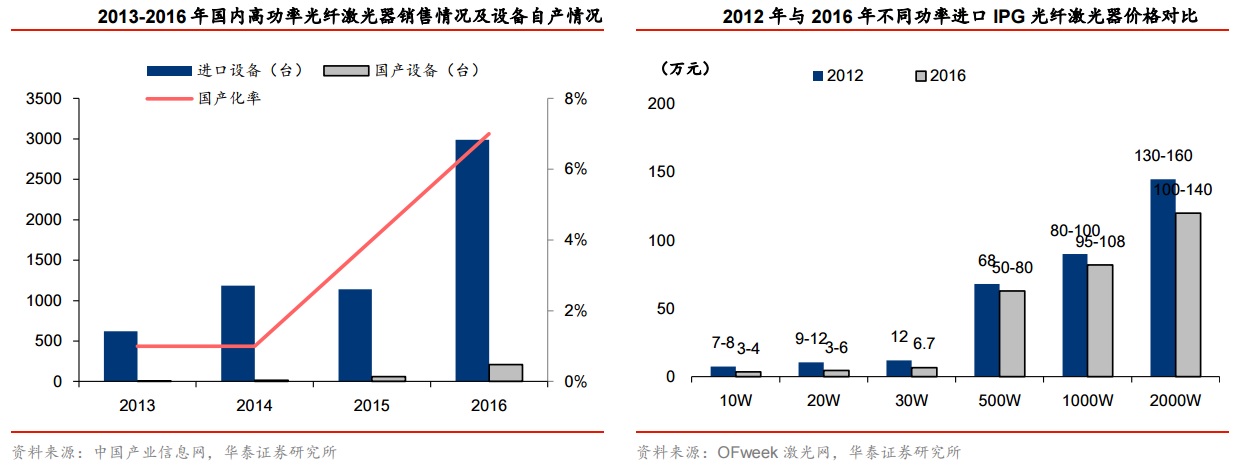

从光纤激光器国内渗透率情况看,华泰证券发现,2016年低功率光纤激光器市场中国产设备市场份额高达85%。中功率光纤激光器国产渗透率从2013年的17%提升至2016年的58%。高功率光纤激光器的国产化进程也逐步推进,渗透率从2013年到2016年间从1%提升至7%。国产光纤激光器成本优势传导至价格优势,打破了海外激光器垄断地位,使海外光纤激光厂商被迫降价。以进口IPG光纤激光器为例,2016年4月光纤激光器在国内售价已明显低于2012年售价,一台进口10W脉冲激光器此前每台价格约为7~8万元,现在跌至3万元左右。

激光器自产化有助于激光设备成本大幅下滑,激光器降价的幅度越大,设备降价的幅度越大。锐科激光自2014年起毛利率和净利率有大幅提升,至2017年为止,锐科激光净利率达到29.41%,超过IPG当年28.28%的净利率。华泰证券认为,这说明在当前显著价格差异的情况下,国产光纤激光器厂商仍旧可以维持较高的利润率,在价格上有进一步降低的空间,有较为显著的竞争优势。如在品牌,技术及垂直整合方面继续深耕,有望获得与IPG相同的市场地位,则得益于价格优势,国产光纤激光器有望实现大量进口代替,甚至抢占国际市场。

华泰证券重点关注锐科激光(300747.SZ),建议关注大族激光(002008.SZ)、华工科技(000988.SZ)、亚威股份(002559.SZ)等相关个股。

2.中德加大新能源汽车合作,动力锂电产业优势凸显(浙商证券)

德国时间7月9~10日,在两国总理见证下,中国和德国在柏林就新能源汽车领域合作,签署多项协议,其中包括(但不限于):①宝马拟与长城汽车设立合资公司光束汽车,华晨宝马将于2020年实现iX3车型投产;②江淮汽车将与大众、西亚特共设研发中心;③宁德时代将于德国设立动力电池工厂及研发中心;④中德签署《关于自动网联驾驶领域合作的联合意向声明》;⑤博世与蔚来汽车将在自动驾驶、智能交通等领域展开合作。

浙商证券指出,宝马、大众将加快纯电动汽车在中国的产业化进程。据长城汽车公告,宝马拟与长城汽车各持股50%于江苏张家港合资设立光束汽车,总投资51亿元,标准产能预计16万辆,年产规模可以视计划提高。据前述报道,这是宝马在全球首个纯电动合资项目。另外,计划于2020年在沈阳投产的iX3是宝马BMW品牌首款纯电动车型,将面向全球销售。

据江淮汽车公告,其拟与大众、西亚特(大众汽车集团全资子公司)共建新能源汽车研发中心(计划2021年建成),并共同开发纯电动汽车平台。

浙商证券认为,宝马和大众借上述合作将加快其新能源汽车技术在中国的产业化,为中国输入先进技术,利好行业发展。

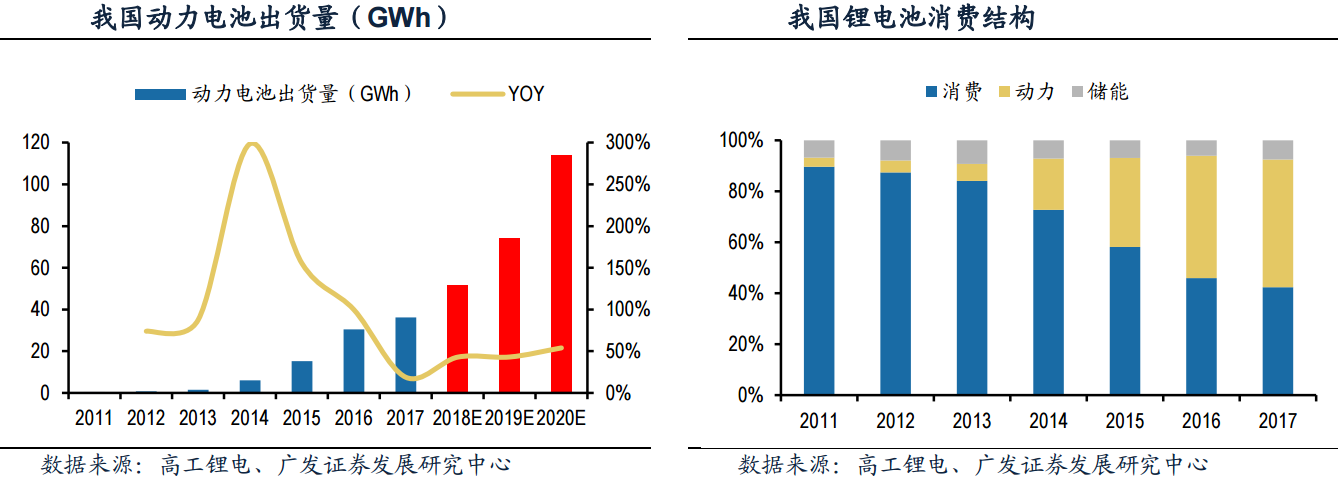

宁德时代将于德国建14GWh产能,已获宝马采购意向。据前述报道,宁德时代将投资2.4亿欧元,在德国设立电池生产基地及智能制造技术研发中心,计划2021年投产,2022年达产后将形成14GWh产能。宁德时代于7月11日公告提及,公司已获得来自宝马的定点信(非订单),宝马于信中表达了向公司采购动力电池产品的意向。看好宁德时代对欧洲市场的开拓前景,并认为将对中国动力电池产业链起到一定带动作用。

浙商证券预计2018年我国新能源汽车产量将达到110.8万辆,同比增长39.5%,对应动力电池总需求超过43GWh。其中,2018年纯电动乘用车的产量预计为72万辆,同比增长50.6%,车型将更为丰富,平均续航里程将有所提高。

二级市场方面,浙商证券建议当下重点关注中报业绩预增确定性较强、幅度较大的钴资源板块,标的有寒锐钴业(300618.SZ)等;长期关注在动力锂电产业链具有较强竞争优势的标的,如当升科技(300073.SZ)、杉杉股份(600884.SH)、宁德时代(300750.SZ)、国轩高科(002074.SZ)。

3.抗风险能力强,民营炼化项目盈利前景值得期待!(天风证券)

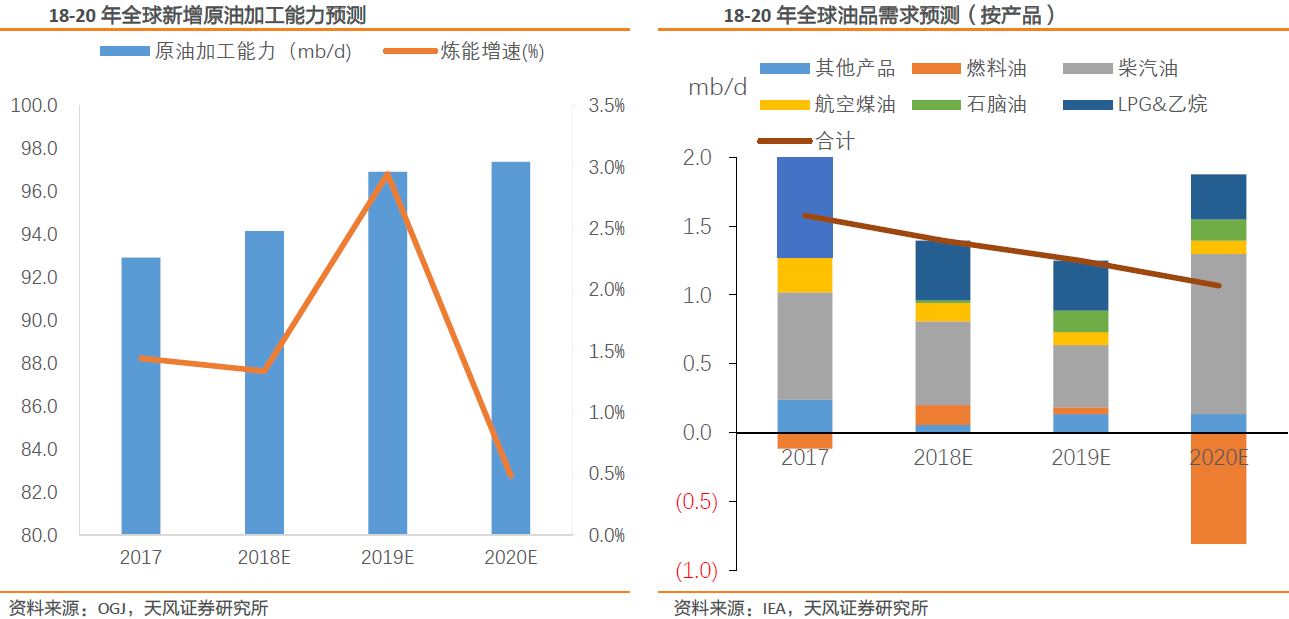

现阶段,浙江石化、恒力炼化、恒逸文莱三大民营大炼化项目正在紧锣密鼓的施工中,从全球化工行业发展历史来看,大型炼化装置是发展中国家在化工业上赶超发达国家一种可行的道路。台塑石化的发展历程可作为大陆民营炼化企业未来的参照。

天风证券指出,炼化行业投资回报率长期跑赢GDP增速,与其他制造业相比投资回报率也堪称优秀,这体现了涉足炼化行业必须面临巨额投资和审批环节的高壁垒。

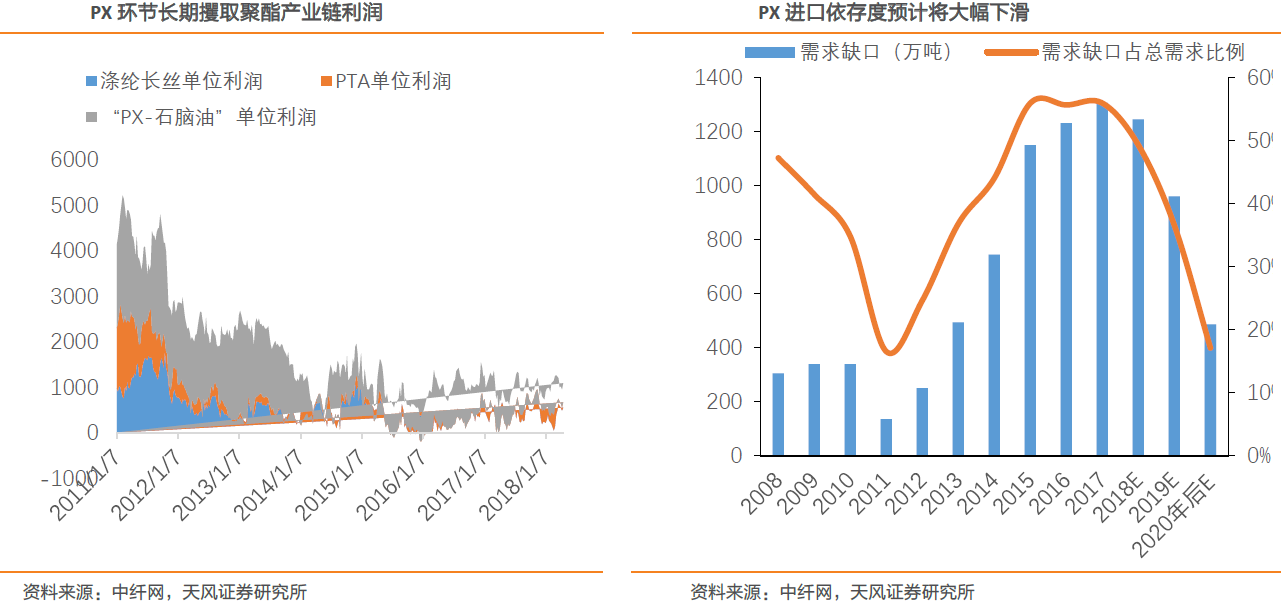

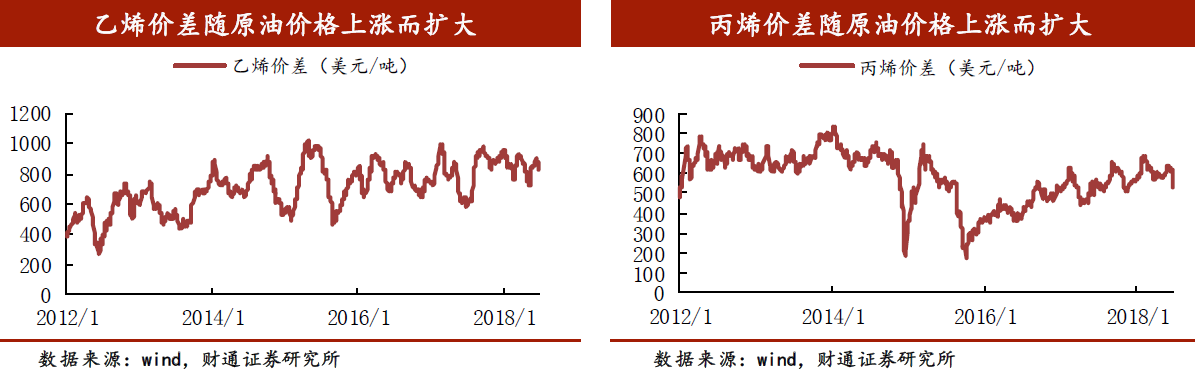

中国的战略优势产业芳烃产业链大型炼化装置有两条路线,第一条是乙烯路线,把石脑油裂解成乙烯和丙烯(炼油乙烯路线);第二条是芳烃路线,把石脑油连续重整成混合芳烃,再从混合芳烃中抽提出PX和苯(炼油芳烃路线)。芳烃路线中国大陆企业有两大优势:一是全产业链优势,PX80%的下游在大陆本土;二是后发的规模优势和技术优势。这两大优势使得这类民营企业在炼油芳烃路线上,在未来10年内处于全球综合成本最低的位置。

炼化项目具有典型的“大进大出”特征,一座现代化的炼厂高度复杂并且高度一体化,本着化繁为简的原则,天风证券将影响炼化盈利的核心因素归纳为以下四点:①油价水平;②成品油销售情况;③主要化工产品景气度变化;④税收及费用。

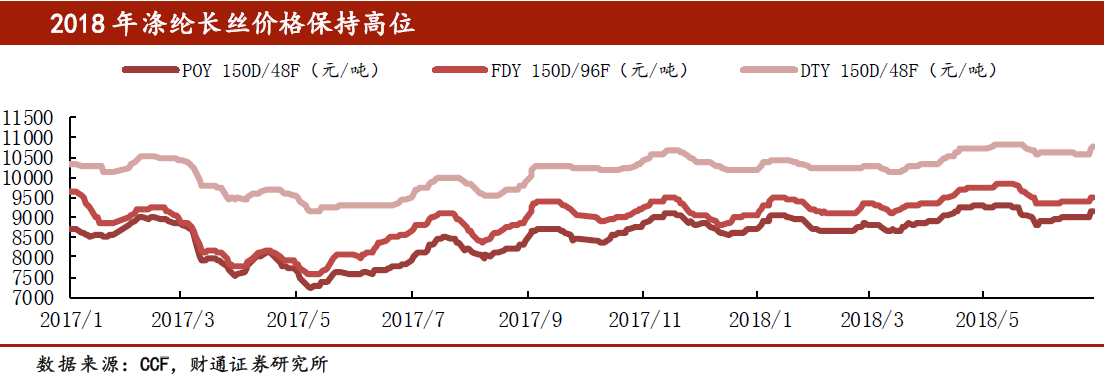

天风证券预计2018~2019年每年新增的聚酯产能在300~500万吨,产能增速约为6%~10%,需求增速维持在8%以上,2018年涤纶长丝的景气行情有望维持。2018~2019年,PTA有望迎来景气上行的大机会。需求方面,下游聚酯需求增速较高,天风证券预计未来两年PTA的需求增速也有望保持在8%以上。供给方面,2017年底复产装置冲击后,在2019年底前,PTA无大型新增产能。2019年,随着民营大炼化1000万吨PX产能投放,PTA环节还有望承接部分PX盈利的下移,景气度进一步上行。

天风证券指出,以乙烷等轻烃为主要进料的裂解装置居于全球乙烯成本曲线的左侧。按目前价格计算的乙烷裂解制乙烯项目的单吨净利在3000元以上。而且装置流程简单、技术成熟,投资额相比石脑油裂解装置更低,主要难点在于需要打通乙烷从美国出口到国内的路径。国内乙烯行业将出现油头、煤头、乙烷裂解三种路线并存竞争局面。乙烷裂解制乙烯在不同的油价和甲醇价格场景下相比石脑油裂解和MTO均具备绝对的成本优势,该路径将成为大陆企业弯道超车的机会。

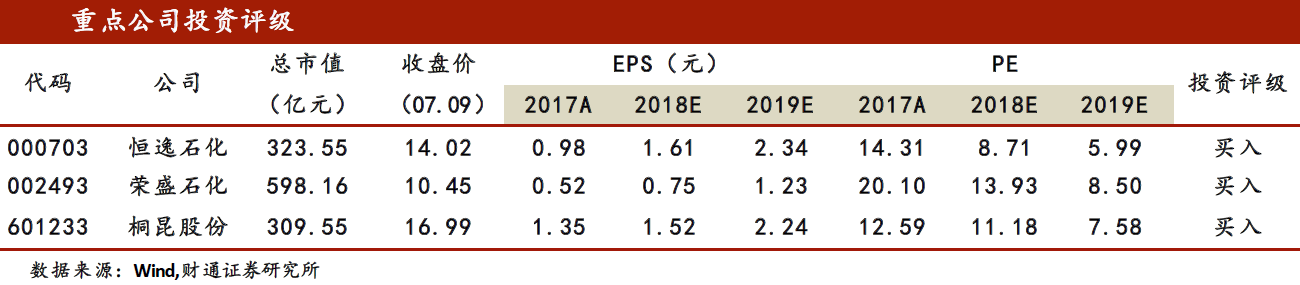

天风证券推荐买入涉足炼化项目的上市公司包括荣盛石化(002493.SZ)、恒逸石化(000703.SZ)和桐昆股份(601233.SH)。

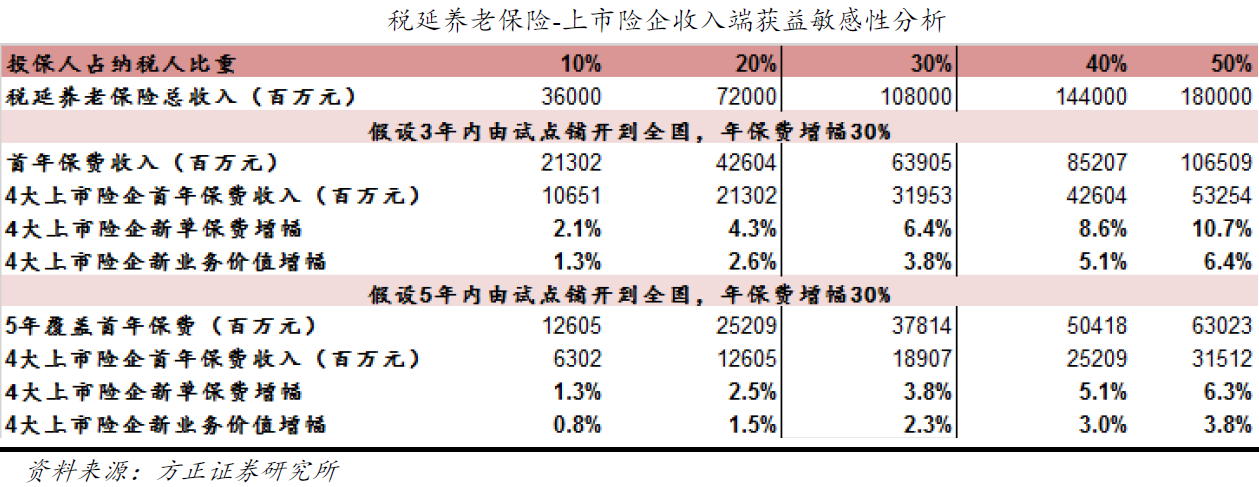

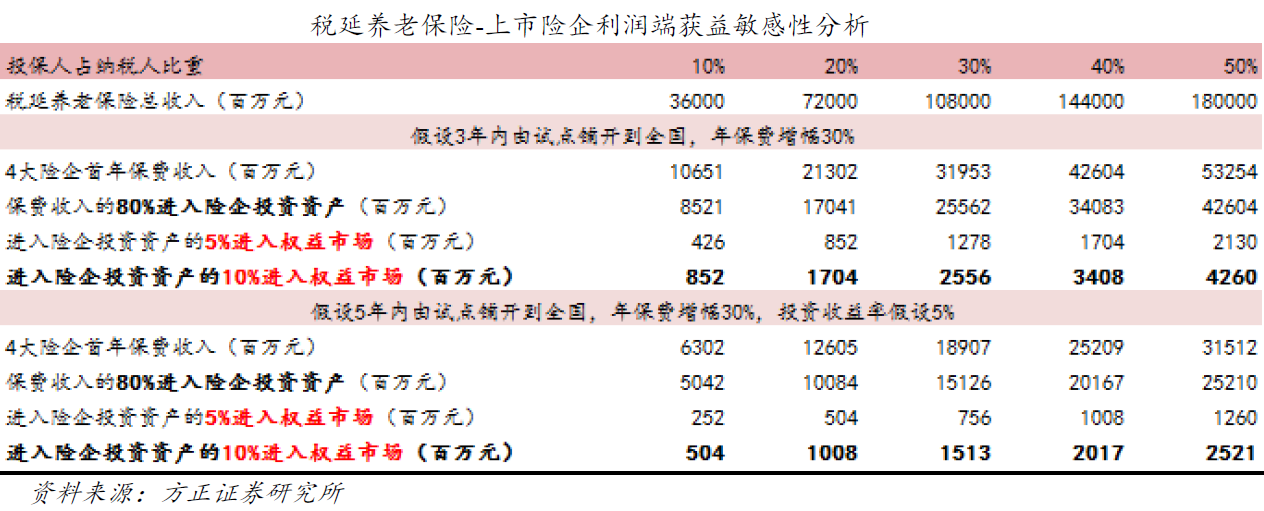

4.税延养老保险贡献增量,保险业左侧投资机会已至(方正证券)

近日,银保监会发布《个人税收递延型商业养老保险资金运用管理暂行办法》,要求税延养老保险资金运用应当遵循安全、审慎、长期、稳健的原则,并在投资范围和比例、投资能力、投资管理、风险管理以及业务条件、大类资产配置、运作规范、风险管理和监督管理等方面对税延养老保险资金运用提出具体要求。

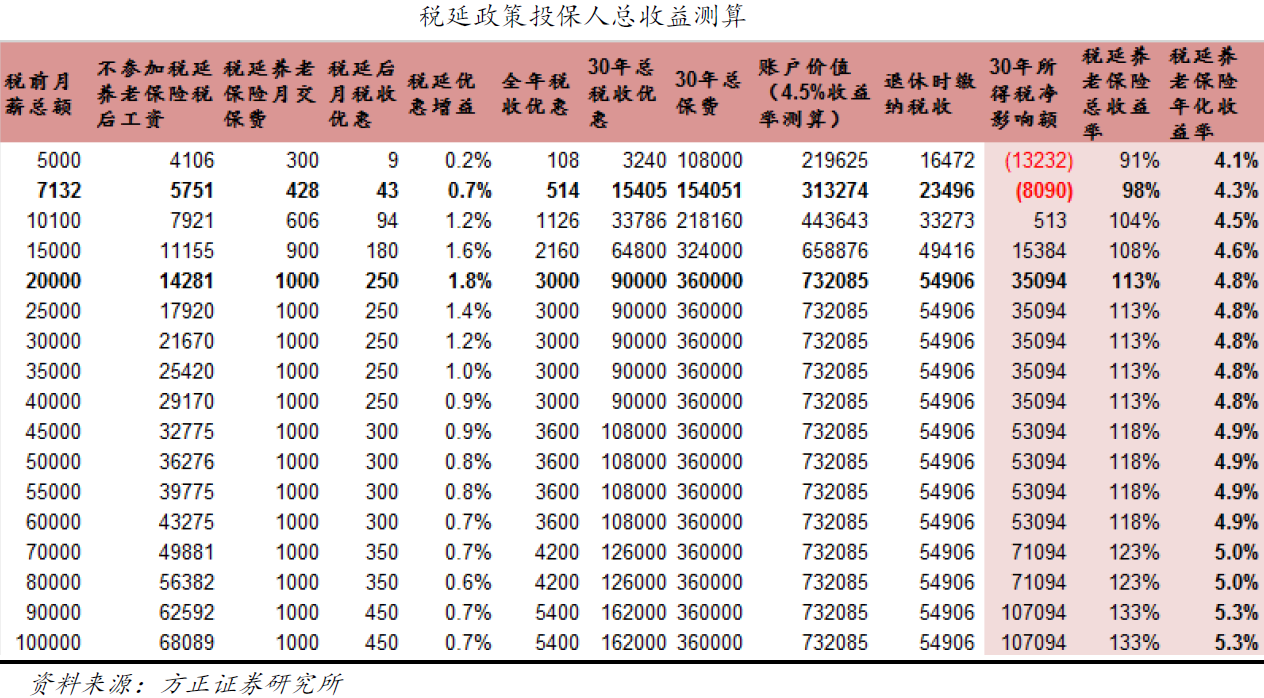

税延政策带来的保费增长来源于交税人群的税收敏感性。方正证券对投保人获益进行了测算:月薪1.01万元以上的个人投保人、以及年纳税所得额大于7.5万元的个体工商户将获得正税收净额,其总投资收益4.5%以上(假设年金回报率4.5%)。若纳税人年满30岁交费期30年,则通过投保税延养老保险,可享受0.7%-2%的税收优惠,并最终享受4.3%-5.3%的包括年金返还的总年化收益率。对于投资波动风险规避人群而言,税延型养老保险4.5%左右的稳定收益和退休后的固定年金返还,具有较大吸引力。

方正证券同时也进行了险企获益测算:在投保人在纳税人中占比达30%、试点在3年内推广至全国的中性假设下,从增量资金来看,税延型养老保险在2019年将为权益(二级)市场带来十亿级资金增量;从收入端来看,2019年上市险企将受益于政策提升保费6.4%、新业务价值提升3.8%。增量虽少,但随着投保人数量的增加、人均收入的提高和人口结构的变化,税延型养老保险可贡献的投资资产增量将进一步扩大。长期来看,或将为权益市场带来百亿增量资金。同时,税延养老保险缴费期较长,有利于险企充分发挥长期资金管理优势、巩固税延养老保险产品的利差,并将持续为险企利润端带来增量。

方正证券认为,承保周期筑底向上,投资周期稳定,估值历史低位,行业配置价值凸显。当前行业估值仅为0.7~1倍,远低于悲观预期下的内在价值,处于历史低位。对行业维持推荐评级,推荐中国平安(601318.SH)、新华保险(601336.SH)、中国太保(601601.SH)。

5.传媒业进入后流量时代,内容为王已成行业共识(银河证券)

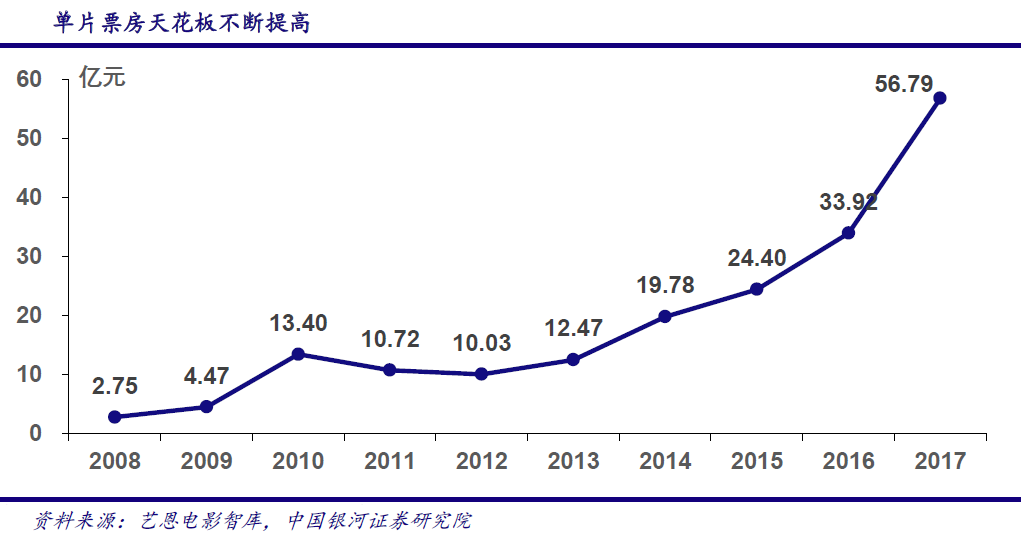

银河证券认为,宏观经济环境为我国电影市场的进一步发展提供了充足的空间。渠道建设稳步推进,影院、银幕数平稳增长。我国的终端建设自2013年以来已经进入平稳增长期。单片票房天花板不断提高,反映市场仍具有较大潜力待开发。

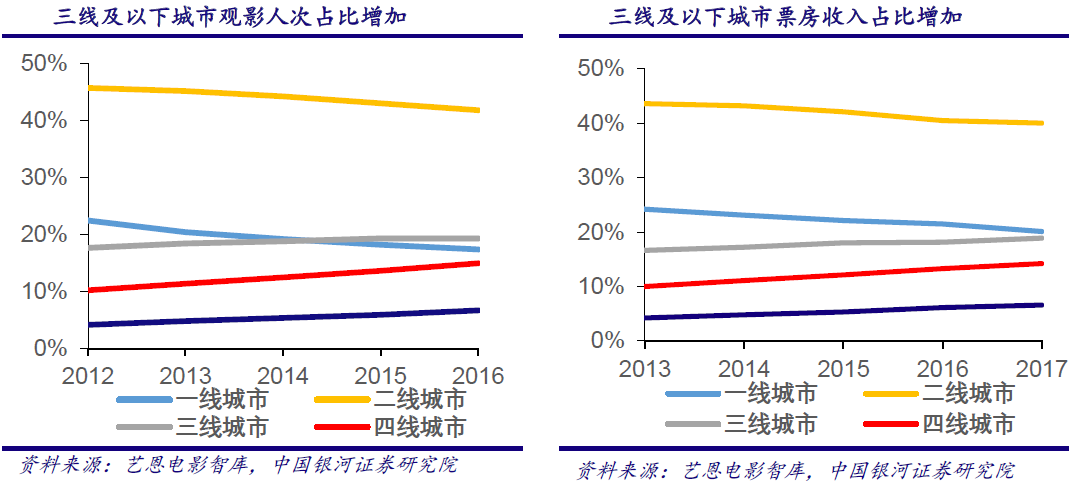

由于一线城市渠道布局已接近饱和,近些年主要的渠道建设在三线以下城市开展,四线、五线城市的银幕数占比呈逐年上升趋势,渠道下沉的格局愈发清晰。相比大城市市场的高饱和度,三线以下城市显示出更大的增长潜力。

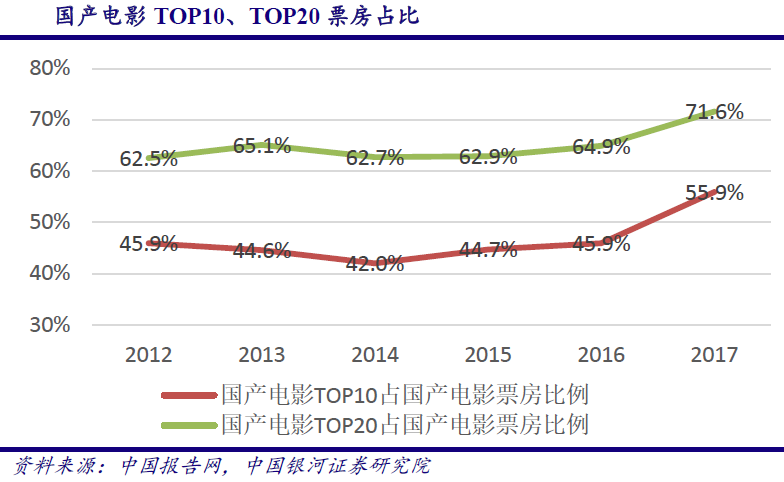

尽管渠道的建设是拉动票房增长的动力之一,但是从影片票房集中度的角度,头部影片的票房份额占比逐年攀升,也体现出观众对于优质内容的追逐。电影市场重新回归以内容和品质取胜的理性增长时代。

2017年,我国在线视频行业收入达到952.3亿元,同比增速为48.5%。银河证券认为,目前在线视频行业呈现寡头垄断格局,头部视频应用爱奇艺、腾讯视频、优酷依靠优质内容和服务创新占据市场TOP3的位置。视频网站爱奇艺在其招股说明书的数据显示,2015年的内容成本为36.94亿元,到2017年,这一数字翻了3.5倍,达到了126.17亿元。

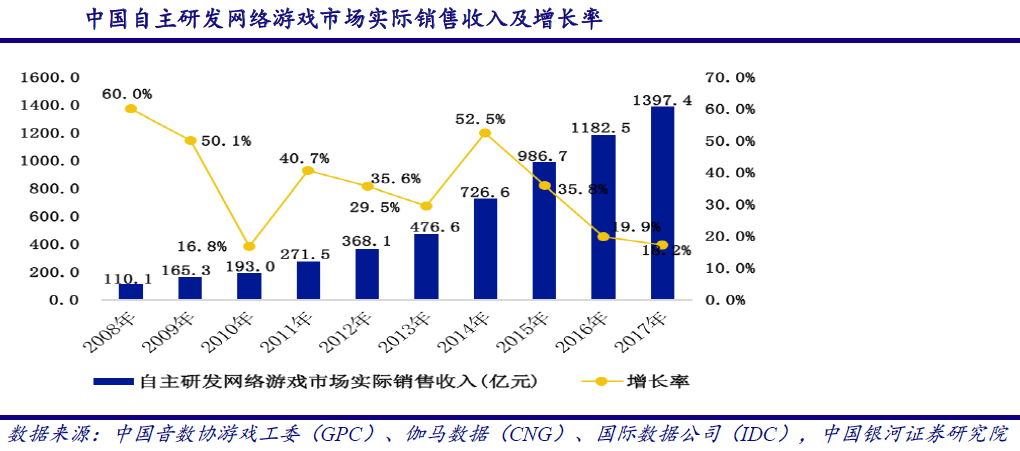

2016年中国游戏市场收入达到1655.7亿元,首次超越北美游戏市场。2017年研发游戏超过两万款,中国游戏产业产能持续上涨,但产品整体的市场成功率并不高。

银河证券认为,在这样的大市场环境下,企业的自身研发实力对公司本身行业地位的影响越来越重要。2017年中国游戏市场实际销售收入达到2036.1亿元,其中自主研发网络游戏实际销售收入1397.4亿元,占比高达69%。游戏公司利用自研游戏的知识产权(IP),同国内外的影视及动漫团队合作,推出大电影、动漫电影等产品,以矩阵式的产品组合,形成全新的业务发展模式。多维度地覆盖不同的类别的细分用户群体,将促进公司在线上、线下形成闭环,在吸引流量的同时,也帮助其增强用户粘性,提升用户的留存比率,最大化不同类别产品间的协同效应。

银河证券认为,我国文化传媒产业经过多年的发展,随着渠道发展的日渐成熟,流量红利时代已接近尾声,现在,内容驱动流量已经成为了行业的共识。建议关注具有品牌优势并深耕三线以下影院建设的横店影视(603103.SH)、内容行业龙头光线传媒(300251.SZ)以及游戏自研能力较强同时影视剧项目储备丰富的完美世界(002624.SZ)。

| {{item.suffixTags}} | {{ item.stockName }} {{ item.code }} | {{ item.close }} | {{ item.upDownPer }} | {{ item.upDown }} |