分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

交通运输业:航空4月需求增速反弹(附股)

申银万国 2011-05-20 15:23:00

责编:群硕系统

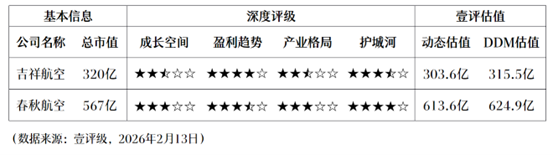

{{aisd}}

AI生成 免责声明

特别话题:航空4月需求增速反弹,维持航空业短期内在油价回调+较低PE估值+旺季来临的基本面预期下存在窄幅向上震荡机会、可波段操作的建议。民航业4月份的国内航线需求增速出现了比较明显的反弹、客座率继续提升,但是国际航线和货运需求和载运率仍然维持颓势。(1)三大航国内RPK 增速分别为 13.9%、7.3%和17.4%,回到两位数的增长;ASK 增速分别为7%、0.3%和8.6%;客座率分别为84.7%、84.7%和82.3%,同比上升5 个百分点。(2)三大航国际RPK 增速分别为10.9%、26.9%和17.3%,环比上月几乎无增长、没有体现出应有的季节性向上的特征;ASK 增速分别为12.7%、29.4%和15.8%;客座率仍然同比下降、但降幅收窄,分别为79.9%、74.8%和74.9%。(3)三大航 RFTK 增速分别为13.4%、36.8%和-18.8%,其中南航国际航线的运力投放较快导致业务量大增、而东航国际航线则受到日本地震的较大负面影响;AFTK增速分别为12.5%、29.5%和-13.6%;货运载运率环比、同比均基本维持不变,分别为60%、52.1%和60.8%。(4)下一阶段我们最关心的将是6 月份开始的航空旺季数据是否能确认需求稳定在两位数的增长。

铁路公路:铁路改革继续推进,部长5 月17 日讲话明确正在制定政策细则、未来工资考核将与效益挂钩,符合我们前期的预测。铁道部长盛光祖在5月17日全路电视电话会议上的讲话表明,改革进程正如我们之前所预期的稳定、快速推进。(1)讲话中提到“按照关于铁路科学发展的制度框架,铁道部组织制定了一系列政策、措施、办法……近期将下发实施,基本形成了铁路新的经营机制框架和相应的政策措施、办法……”。和我们前期预测的经营机制转变、经营权下放的政策细则将在5 月底6月初出台是一致的。(2)讲话中提到“铁道部将制定新的运输和服务清算规则……还将改进工效挂钩办法,建立企业工资总额与企业经济效益同步增长的机制……要进一步完善对铁路局的经营业绩考核,把国有资产保值增值、运输安全、廉政建设、路风建设、铁路建设等全面纳入考核……”这与我们前期预测的铁道部将优化清算方案、在公平基础上倾向于效率分配,将在在业务量、安全等现有指标的基础上建立增加收入、利润等效益指标的考核机制等也是基本一致的。(3)维持行业“看好”评级,沿着铁路改革的主线,我们推荐标的顺序是广深铁路、铁龙物流、大秦铁路。

航运港口:关注近期集装箱运输的三大利好因素。在运价还未看到旺季到来后趋势性上涨的情况下,我们仍维持“看好”航运板块的原因在于:一是基于前期报告中我们对于行业供给中长期的判断相对市场要乐观一些;二是基于本周出现的几个变化值得关注。(1)下游需求持续增长,海外进口需求并不弱:4月份港口集装箱吞吐量同比增长13%;在1 季度环比双位数增长的基础上再现10%以上的增速。(2)旺季特征逐步显现:从我们持续跟踪的货代调研数据显示,未来两周欧美航线运价将分别上涨2%、4%;同时,马士基、中海集运等均已公布将在5 月中下旬和6 月上旬进行提价。(3)“缺箱”问题可能间接推高运费:据 Alphaliner 预测,今年的满箱量与集装箱存量比将会从4.5-4.7提到5.6。我们认为“缺箱”问题将间接提高船东在班轮运输利益链条中的谈判能力;至于最终能否将新增的“缺箱”成本转嫁给下游货主取决于班轮运输公司在“集装箱”供给方面的弹性。在此估值水平和旺季到来前夕,我们仍维持对中远航运、中海集运的推荐;港口仍自下而上维持推荐唐山港。