分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

《破浪前行》调研:新一轮房地产“救市”政策成效几何?丨首席评论

第一财经2024-11-06 16:51:12

作者:首席评论 责编:施宇楠

住房问题既是民生问题也是发展问题。二十届三中全会提出“要加快建立租购并举的住房制度”;9月末,中央政治局会议强调“要促进房地产市场止跌回稳”;近期“稳地产”支持政策不断推出......无一不在牵动房地产行业和老百姓们的关注。

数据显示,自9月末一线城市进一步放松限购政策以来,北上广深及部分城市的房地产市场,包括新房和二手房,都不同程度出现活跃度上升的情况。楼市拐点是否已经出现?哪些政策还有加码空间?房企的风险见底了吗?本期《破浪前行——调研中国经济新动向》系列报道邀请到中银国际证券首席经济学家徐高、中指研究院常务副院长黄瑜、北京链家研究院院长高原一起探讨这些话题。

第一财经:9月26日,中央政治局会议提出“要促进房地产市场止跌回稳”,如“一石激起千层浪”,9月29日广州宣布全面取消限购政策,上海、深圳限购政策进一步松绑;9月30日,北京跟进放松了限购政策;十一假期之后,发改委、住建部、财政部、央行等多部门持续释放政策利好,出台针对房地产市场的“一揽子”增量政策。怎么看待近期频繁推出的“稳地产、稳楼市”的政策信心?

徐高:首先政策的态度非常明确:“要让房地产市场止跌回稳”,这个态度其实比什么都重要,意味着后面还有很多的政策会出台。第二点,这一轮政策转向的背景是我们的房地产市场在过去几年面临的“前所未有”的下行压力,无论是地产开发商高企的信用风险,还是地产销售数据的下降,还是说房价下跌的压力。因此在这种前所未有的地产下行的压力面前,确实需要有非常强有力的政策才能够带动地产实现“止跌回稳”的要求。

徐高:第三点,目前出台的政策在“保交楼”方面做得比较多,但是在化解地产开发商的信用风险方面,还有更多政策可以出台。如果开发商的信用风险不能得到有效化解,恐怕“保交楼”和“止跌回稳”的工作都会面临较大障碍。

第一财经:“十一黄金周”是一线城市集体调整限购政策之后的第一个长假期,据您的实际调研情况,10月份楼市是否确实出现了需求转暖?

高原:从网签的数据来看,10月1日-20日交易量达到10800套,已经超过9月份全月的数据,同比去年高出了60%以上,环比增长超过20%。但是网签的数字具有一定的滞后性,不完全能够反馈当下的市场情况。当下的市场情况比网签的数据反馈出来的增幅更明显,同比去年增长应该是超过150%,环比9月份已经翻倍了,所以目前的市场活跃度还是非常高的。

黄瑜:从我们去调研的全国各地的一些新房数据来看,基本上一线城市特别是广州——已经全面放开限购政策——在“十一”假期期间直到近期,从认购数据到网签数据都表现非常良好。我们也对个别企业进行了调研,国庆期间一周的销量相当于它9月份全月的数据。近日广州“房交会”调研发现,几家主要房企近期的成交量还在延续,包括新房和二手房,都呈现比较好的状态。

黄瑜:此外,广州不仅是采取全面放开限购的政策,地方政府还给了很多支持性的政策,比如有些地方发放房票,甚至给住房补贴,包括在税收和交易佣金方面的优惠,让购房者切实体会到当下买房的优惠。还有一些主流的企业,比如保利提出对新房实行“保价”的策略,对于整个市场提振信心和成交量提升发挥了主要的作用。

黄瑜:对于主流的这些城市,过去各种限制性政策是压抑了一部分真实的需求,适当放开让它回归市场正常的这种状况,购房需求还是存在的,因此我仍然认为主要的城市还是有一定政策松绑空间的。

第一财经:预测一下今年四季度房地产相关数据?

高原:目前新注册的和首次看房的客户比例提升比较大,这类客户才刚刚入市没多久,正在自己看房和购房选房的一个前期过程当中,按照过去经验,这类客户完成购置动作需要100天到140天这样一个较长的周期。但是这样一个周期,也能够很好地保证四季度的交易规模、交易水平、交易热度等指标都能够维持在一个水平线以上,尤其是在去年的基数之上,所以我相信,今年四季度数据的表现应该是比较好的。

第一财经:这一轮的金融政策落实到现在,救市的力度如何?是否还有进一步加码的空间?

徐高:我觉得金融政策,或者说整个地产的调控政策,我觉得恐怕还有加码的必要。从宏观层面观测到一个现象:过去几年,房地产处于“前所未有”的状况下,“前所未有”就体现在房地产市场交易对利率的敏感性近乎丧失。

在2021年之前十余年中,每次利率下降之后,大概三个季度地产销售就会“起来”。因为房地产价值量很高,房屋按揭贷款的利率对于购房成本影响是非常大的,所以过去降息是一个非常有效刺激地产需求的手段。但从2021年开始,宏观数据就很反常。其实过去几年利率已经降了很多,但是地产销售在2024年9月“政策转向”之前却没有明显“起来”,也就是说,利率的降低其实并没有有效地提振市场的需求。我想核心原因在于开发商的信用风险很高,所以购房者对于期房交付的担忧是比较高的。如果老百姓担心“房子可能会烂尾、交不了”,那么利率再低也没有什么用,因为利率跟整个首付比起来差太多了。所以在这种情况下,除了目前出的这些“保交楼”的措施外,我觉得还是需要对地产开发商提供比较强的救助措施。

徐高:我前些年就建议要“成立一个地产纾困基金”,拿1万亿、2万亿来普惠性地救开发商,把开发商的信用风险给它摁下去,我想这个地产行业的循环才能就重新畅通起来。从更长期来看,因为整个开发商的压力非常大,现在新开工的面积大概只有2021年的不到1/3了。这些“新开工”的房子,无论是期房,还是说完工的房子,最后一定会向完工去传导,所以现在房地产市场其实还没有感受到过去几年新开工“断崖式滑坡”所带来的供给收缩的影响,但这是可以预期的,在不远的未来我想地产的供给会显著地收紧。那样的话,我觉得对于我们要稳定房地产市场,稳定房价来说,会是非常不利的。

黄瑜:降贷款利率、降首付比例等一系列举措,从需求端来说,我认为目前的政策比历史任何时期都足够优惠了,但是购房者房子不仅要算自己的支付成本,他也很看重大宗商品的保障性,这与供给端是紧密关联的,包括开发主体的信誉等。中指研究院每个月都会做居民购房需求方面的意愿调研,影响这个“意愿”很重要的因素之一就是收入,这也和宏观经济是关联的,如果居民收入更高、预期更好的话,他就更愿意做大宗的支出。

第一财经:10月12日,财政部明确“用好专项债券来收购存量商品房用作各地的保障性住房”,用专项债收储对于稳楼市的作用如何?财政政策救楼市还有哪些着力点?

黄瑜:财政政策是比较积极的一种举措,与房地产相关的主要是“收储”,其中又分为“收土地”和“收房屋”,我认为“收土地”会更有成效。当年拍出去的这部分土地,在当时的市场条件之下配比的非住宅非常多,但现在非住宅又严重过剩了,中国的土地资源是非常稀缺的,如果在当下用一定的财政资金把土地给收了,然后在新的市场条件下进行相应地调整或者以后再进行市场出售。财政出一笔钱来做这件事,一方面能够把我们的土地资源运用得更好,另一方面也能够不让地方政府出相应的资金,它的参与意愿也会更强,积极性也会更大。同时,从收地的角度看,也能够一定程度缓解一部分开发商的压力,

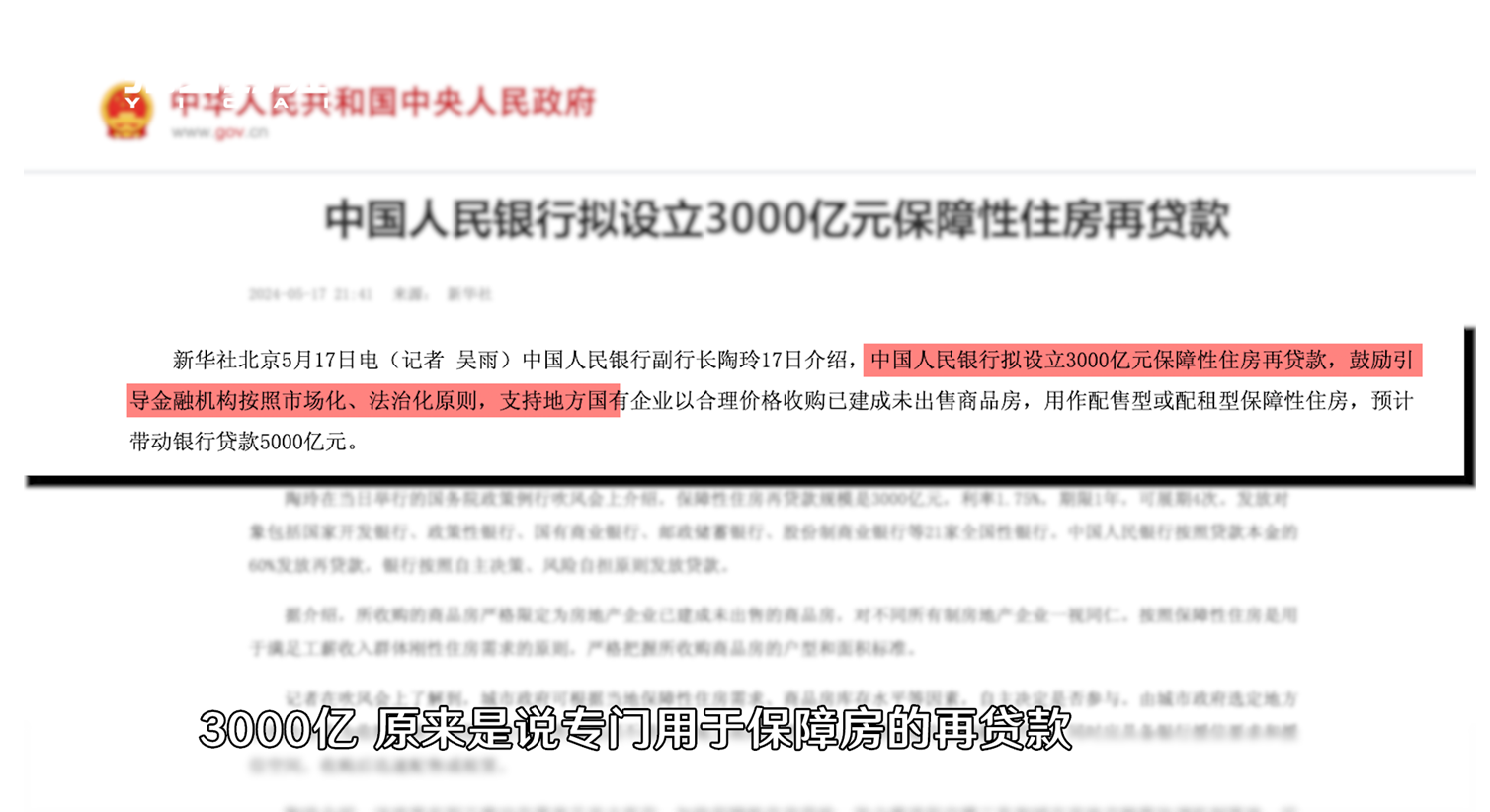

黄瑜:在“收房子”方面,之前设立的3000亿保障房的再贷款用得并不好,我认为其中存在几个卡点:第一个卡点是它的价格过低,其实难以收到合适的房子。第二个是它的标的物,无论从户型还是楼栋等等,按原有的要求都很难匹配。真的要收储这些存量房的话,我们认为如果能够放宽一部分条件,尤其是收储的价格不能过低。此外,我们经常说要建设保障房,中指研究院对此做过相关研究,我们认为在当下中国特别需要配售型保障房的城市不超过10个,其实很多城市不需要配售型保障房,所以我们认为保障房更多的应该用于保租房,同时从各种的售价匹配方面也应该改变一些相关的策略。

财政还能有哪些发力点?其实就是各种与房地产相关的税。比如针对企业端的税,过去房地产企业的税也是非常重的,包括房地产房屋的部分交易税,我认为还有一些政策优化的空间。

第一财经:10月17日,金融监管总局副局长肖远企表示:“要将商品住房项目贷款全部纳入‘白名单’,做到应进尽进,应贷尽贷,贷款资金的拨付方式应早尽早”。进入“白名单”的房企现在状况如何?

黄瑜:现在的“白名单”更多是针对项目——“白名单项目”。倪虹部长这次提出“年底前将‘白名单项目’的信贷规模增加到4万亿元”,数据显示9月底前已经发放了2.3万亿。据中指研究院调研的实际情况来看,现在“白名单”落到实处的其实并没有那么多,还是受到了较多限制,比如项目背后的主体。比方说本来是“白名单项目”,那就应该针对项目进行相应贷款,对项目主体的情况就不要进行(考虑),因为过去很多民营企业是爆了雷的,当下情况是“只要主体出现问题了,(融资机制)对项目的支持力度就大大减弱。到底是针对企业还是针对项目?我认为在这个问题上,还需要有具体落实的举措。既然是针对项目,那我们就针对项目去进一步落实,本来白名单项目也是封闭管理的。

第一财经:房地产的开发商主体和主体的项目,到底应该救谁?还是一起救?

徐高:我觉得肯定应该救主体。我们设置项目“白名单”去“保交楼”的目的是什么?目的是希望这个房子最后能够卖出去。但是购房者在买房子的时候,其实他首先看的是这个房子最后的主体是哪个品牌,购房者并不清楚政府在背后支持哪个项目的力度有多大。因此,如果真的想通过“保交楼”去打消购房者的顾虑,带动购房者的需求,最后让整个市场循环能够重新畅通起来,仅仅是保项目是远远不够的。在人民银行和财政部方面就已经形成了一些工作组进行信息沟通、政策协调,我认为人民银行和住建部应该也有这种协同机制出来。

第一财经:那是不是既救主体又救项目更好?

徐高:我觉得应该救主体,把主体救了,主体的项目自然就救了。出事的项目就像鸡蛋一样的,如果母鸡没有救好,出事的鸡蛋会越来越多的,所以还是应该先把主体救起来。

国家统计局数据显示,2024年9月,70个大中城市商品住宅销售价格同比降幅仍在扩大。同时,机构数据显示,10月楼市成交量整体环比上升,各线城市同步上涨。楼市成交量的活跃能否带动房价止跌回稳,甚至回升?

第一财经:现在房价的调整是不是已经到位了?

黄瑜:量先行,成交量起来以后,价就会逐步稳定。当下,核心城市的二手房成交量非常活跃,刚才高院长提到“翻倍”的情况下,我认为成交量非常大,实际上现在市场,已经呈现“止跌回稳”的迹象了。当然,如果说再“往上走”可能也不会那么快,会有一个过程。

第一财经:房价是否已经见底,我们应该通过哪些指标去观察?收入房价比、租售比、人房转化比等,通过这些数据是否能判断房价的底在哪?

徐高:房价收入比、房屋租金比、租售比......都是很好地衡量房价是高还是低的指标,但是都不能仅凭价格层面的指标去判断底部在哪里。我认为对房价的判断还是要从经济周期的角度去把握。9月下旬的政策转向是一个非常重要的政策转换,它对应中国经济一个趋势的转折——长期下行的趋势能够至少转变成稳定下来。它一定会在各类资产价格上都反映出来,比如股票价格、债券利率、人民币汇率,包括房价。现在的高频数据已经可以验证这个逻辑了,一线城市二手房价已经明显在止跌回稳了,所以如果看底部在哪里,我可以大胆地说,房价的底部已经出现了。接下来主要看后续政策落地的情况,来看房价到底在触底之后是一个温和回升还是比较快地回升,这是我们未来还要再观察的,“房价触底”我认为从宏观层面来看可以下判断了。

第一财经:房地产调控政策到位后,今年对经济增长有哪些正向作用?

徐高:直到今年第三季度,地产投资大概是负增长10%,应该说今年经济的下行压力主要来自于房地产市场。中国过去几年房地产行业占GDP的比重下滑很多,宏观分析师的共识就是超调了,降得太多。所以我们预期,在未来宏观政策带动之下地产能够企稳回升,地产行业占整个经济GDP也会有比较明显的回升。可能未必能够回到2021、2020年那么高的水平,但是相比现在的低位有一个明显的回升是应该的。

黄瑜:中国过去这些年我们一直保持相对高速的增长,与房地产的高速增长是密不可分的。今年说实现经济增长目标在5%左右有一定压力的原因,其实是与房地产的拖累有一定关系。在这个背景下提出要“止跌回稳”,其实也是希望房地产在现阶段至少要发挥“稳”的作用,特别是我们这样一个人口众多的国家,有那么多住房需求还没有完全得到充分的满足,实际上房地产对经济的作用还是仍然可以发挥的。

高原:从行业从业者角度上,我认为未来行业对于GDP的贡献可能是更多元的。国际先进的一些国家在这种住房层面上,除了最基本的产品之外,还会有一些更纵深的产品,包括好的服务,基本的物业管理、资产管理、租赁服务,以及更晋升的家庭服务等等。所以未来房地产对GDP的贡献一定是越来越高的。

本期节目

编导 官悦

制片人 尹淑荣