分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

[ 试读 ] 龙虎榜解密:春节红包已兑现!算力 + 涨价链领涨 资金是离场还是加仓?

第一财经2026-02-24 23:38:40

市场焦点:机构动向与热门板块解析

一、机构买卖全景透视

- 龙虎榜机构活跃度较高

二、市场热点

热点:油气

(一)板块驱动力

- 特朗普关税政策引忧,美伊局势一触即发,石油天然气、黄金、化工等资源周期股全线大涨。

(二)相关产业链梳理

油气产业链五大核心公司

- 中曼石油:国内民营油气勘探开采标杆,构建“勘探开采+油气销售+石油工程”全产业链布局,业务覆盖国内新疆温宿、海外哈萨克斯坦坚戈等优质产区,是少数拥有自主油气储量与规模化产量的民企。

- 石化油服:隶属于中国石油体系,是全球领先的综合油气工程服务商,核心业务覆盖油气勘探、钻井等全流程,服务国内外核心产区,核心客户为三大油企及海外知名油气公司,客户资源稳定。

- 通源石油:国内复合射孔技术龙头,可提供一体化射孔压裂解决方案,技术行业领先,业务覆盖国内外,子公司TWG是北美射孔龙头,全球化布局成型。

- 洲际油气:国内较早布局海外油气的民企,聚焦上游勘探开采与销售,深耕哈萨克斯坦、伊拉克等优质产区,构建“资源开发+贸易流通”模式,核心优势为海外资源储备与低成本运营。财务状况稳健,海外项目远离冲突核心区,可持续享受油价上涨红利,契合国内能源安全战略,盈利韧性突出。

- 准油股份:新疆区域油服龙头,核心业务为油气田技术服务与油气运销,聚焦新疆核心产区,核心客户为中石油新疆油田分公司,具备坚实区域壁垒。

(三)个股简析

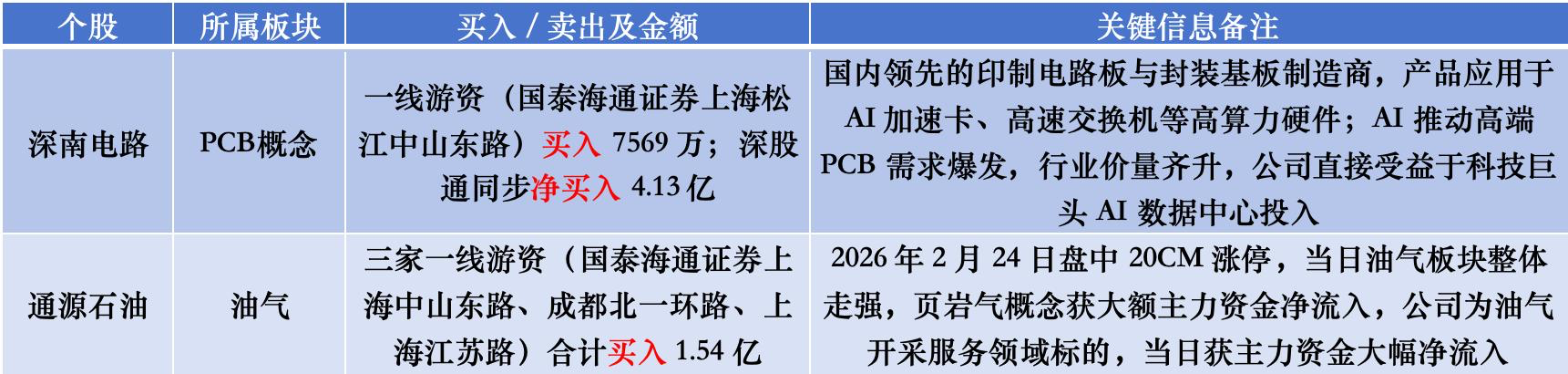

通源石油

- 2月24日,公司 20cm 涨停,获国泰海通证券上海中山东路、成都北一环路、上海江苏路三家一线游资合计买入 1.54 亿元,成为游资布局的核心标的之一。

- 公开资料显示,通源石油可为油田客户提供包括综合提高采收率、钻完井技术服务、压裂技术服务、煤层气技术服务以及区块一体化总包服务。

- 子公司TWG是北美射孔龙头,全球化布局成型。

(四)相关概念股涨停原因分析

热点:化工

(一)板块驱动力

- 特朗普关税政策引忧,美伊局势一触即发,石油天然气、黄金、化工等资源周期股全线大涨。

(二)相关产业链梳理

化工核心细分产业链上下游及核心公司

1)PTA(精对苯二甲酸)产业链

- 上游为原料端,源头是原油经加工得到石脑油,再提炼为PX(对二甲苯),核心布局炼化一体化的企业有恒力石化、荣盛石化、桐昆股份;

- 中游为PTA生产环节,核心工艺为PX氧化精制,龙头企业包含恒力石化、荣盛石化、恒逸石化、桐昆股份;

- 下游为聚酯制品端,主要品类有涤纶长丝、短纤、瓶片、薄膜等,广泛应用于纺织服装、食品包装、饮料瓶等领域,代表企业有新凤鸣、盛虹石化等。

该板块核心A股上市公司:恒力石化(600346)、荣盛石化(002493)、恒逸石化(000703)、桐昆股份(601233)。

2)MDI(二苯基甲烷二异氰酸酯)产业链

- 上游为原料端,源头是原油/煤炭加工得到纯苯,再进一步制成苯胺,搭配甲醛作为核心原料,核心原料企业有万华化学(全产业链一体化布局)、华鲁恒升等;

- 中游为MDI合成环节,核心工艺是光气化法,技术壁垒极高,全球呈寡头垄断格局,其中万华化学产能位居全球第一,国际巨头还有巴斯夫、科思创、陶氏;

- 下游为聚氨酯衍生品端,主要品类有聚氨酯硬泡、弹性体、涂料、胶粘剂等,应用于地产、汽车、冷链、家电保温等领域,下游加工企业有红宝丽、汇得科技等。

该板块核心A股上市公司:万华化学(600309),为全球MDI龙头,产能全球占比超25%。

3)DMC(碳酸二甲酯)产业链

- 上游为原料端,核心原料包括甲醇、CO₂、环氧丙烷等,核心原料供应企业有华鲁恒升、卫星化学等;

- 中游为DMC合成环节,主流工艺有酯交换法、尿素醇解法等,核心生产企业有石大胜华、华鲁恒升、奥克股份、海科新源;

- 下游为应用原料端,主要用于生产锂电池电解液溶剂、聚碳酸酯(PC)、医药中间体、涂料溶剂等,对应新能源电池、工程塑料、精细化工等应用领域。

该板块核心A股上市公司:石大胜华(002601,锂电溶剂龙头)、华鲁恒升(600426)、奥克股份(300082)。

4)氟化工产业链

- 上游为基础原料端,核心是萤石(战略资源)经加工制成氢氟酸,萤石开采龙头企业为金石资源,氢氟酸生产核心企业有巨化股份、多氟多;

- 中游为氟化工制品端,主要品类有制冷剂(R32、R134a等)、含氟聚合物(PVDF、PTFE)、电子级氢氟酸等,核心生产企业有巨化股份、三美股份、永和股份、多氟多;

- 下游为应用端,覆盖新能源(锂电PVDF、六氟磷酸锂)、半导体(电子级氢氟酸)、家电(制冷剂)、光伏等领域,下游应用配套企业有天赐材料、中芯国际等。

该板块核心A股上市公司:巨化股份(600160)、三美股份(603379)、永和股份(605020)、多氟多(002407)、金石资源(603505)。

5)磷化工产业链

- 上游为资源端,核心是磷矿(战略资源),磷矿开采核心企业有云天化、兴发集团、贵州磷化(瓮福集团);

- 中游为磷化工制品端,主要品类有磷肥(磷酸一铵、二铵)、湿法磷酸、黄磷、磷酸铁锂等,龙头生产企业包括云天化、兴发集团、川发龙蟒、川恒股份;

- 下游为应用端,涵盖农业(磷肥、复合肥)、新能源(磷酸铁锂、六氟磷酸锂)、精细化工(电子级磷酸、阻燃剂)等方向,对应粮食种植、动力电池、半导体等应用场景。

该板块核心A股上市公司:云天化(600096)、兴发集团(600141)、川发龙蟒(002312)、川恒股份(002895)、湖北宜化(000422)。

6)PPI(生产者价格指数)化工相关核心关联

- 化工行业是PPI的重要关联板块,其价格传导逻辑清晰:化工上游核心资源(原油、煤炭、磷矿、萤石)的市场价格发生波动,会直接传导至PTA、MDI、氟化工、磷化工等中游化工产品,进而影响下游各应用领域制造业的生产成本。

- 核心关联链条企业分为三类:① 上游资源企业代表有中国石油、中国神华、盐湖股份;② 中游化工企业为各细分板块龙头,代表有万华化学、恒力石化、云天化;③ 下游应用企业为化工产品的下游配套非化工类企业,代表有美的集团(家电)、宁德时代(新能源)。

各细分板块核心企业核心优势

- PTA板块:恒力石化、荣盛石化,依托炼化-PTA-聚酯全产业链一体化布局,形成显著的成本控制优势;

- MDI板块:万华化学,拥有全球第一的MDI产能,掌握高壁垒核心生产技术,且实现全产业链一体化布局,竞争优势突出;

- DMC板块:石大胜华、华鲁恒升,石大胜华为锂电溶剂领域绝对龙头,华鲁恒升生产工艺成熟,二者均具备较强的产业链协同能力;

- 氟化工板块:巨化股份、三美股份,拥有行业内领先的制冷剂生产配额,同时提前布局电子级氟材料与新能源氟化物赛道,产品布局多元;

- 磷化工板块:云天化、兴发集团,坐拥优质核心磷矿资源,资源储备优势显著,且成功延伸布局新能源磷酸铁锂材料,形成“资源+产业”的双重竞争优势。

(三)机构买入个股简析

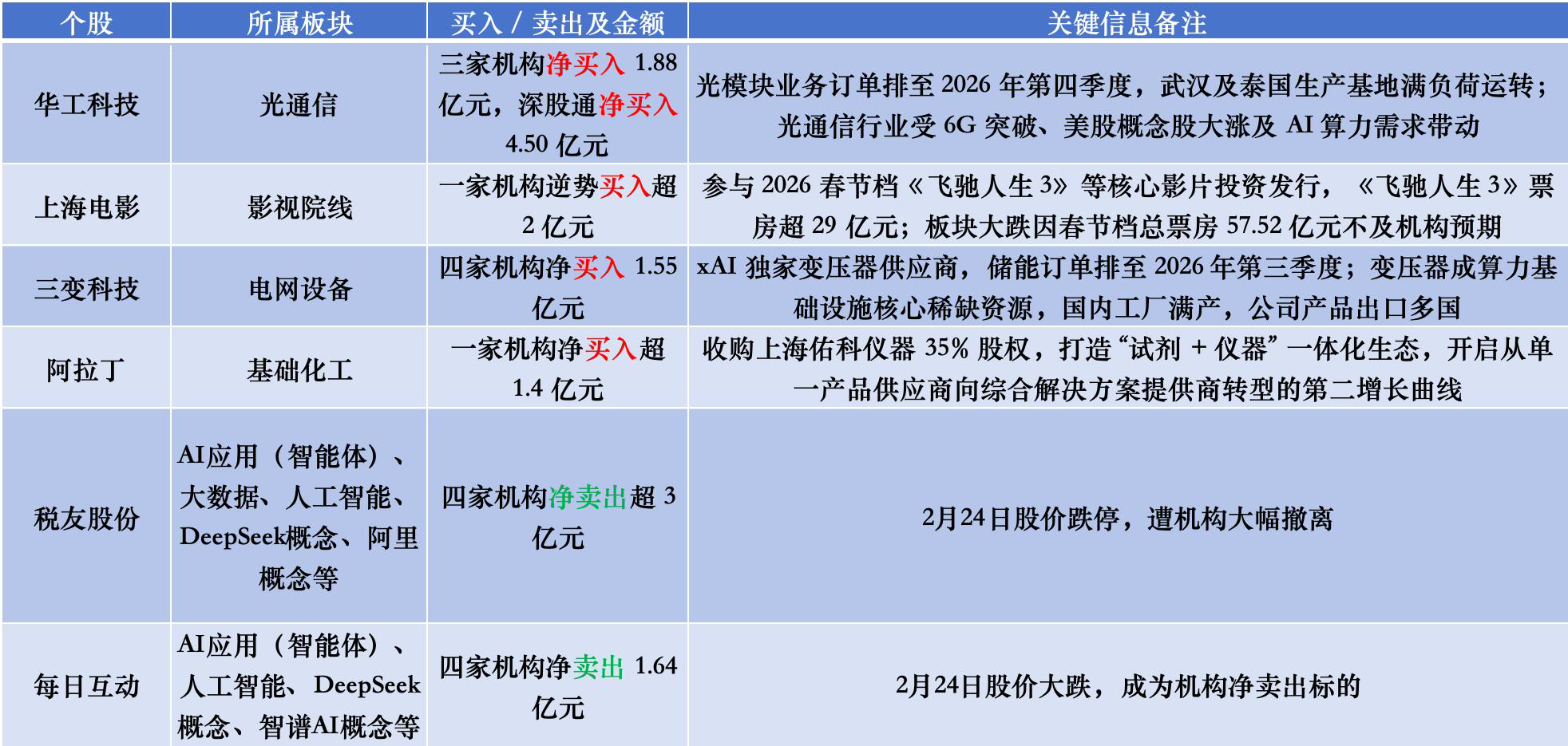

阿拉丁

- 2月24日,公司盘中一度 20CM 涨停,最终收涨近 19%,获一家机构净买入超 1.4 亿元。

- 股价上涨的关键因素为公司收购上海佑科仪器 35% 股权,阿拉丁主营科研试剂,上海佑科专注于实验室通用分析仪器,二者同属科研服务产业链;此次收购助力公司打造 “试剂 + 仪器” 一体化生态闭环,是公司从单一产品供应商向综合解决方案提供商转型的重要一步,打开了第二增长曲线。

(四)相关概念股涨停原因分析

热点:电力电网

(一)板块驱动力

- 全球AI数据中心建设潮带动电源设备订单爆满。其中,变压器成为算力基础设施核心稀缺资源,国内广东、江苏等地变压器工厂满产,部分数据中心相关订单排至 2027 年,美国变压器交付周期大幅延长;中国是全球第一大变压器生产国,产能占比约 60%,美国电力变压器存在 30% 供应缺口且供需错配将延续至 2030 年;

- 国家电网 “十五五” 固定资产投资预计达 4 万亿元,南方电网近 1 万亿元,创历史纪录,电网投资重点投向特高压、智能配电网等领域,重塑行业增长预期;

- AI 算力爆发引发 “电力焦虑”,全球电网加速升级,高端变压器、智能配电设备需求暴增;

- 欧美电网设备老化、新能源转型需求迫切但本土产能不足,中国企业在技术、成本、交付速度上优势显著,变压器出口额大幅增长,海外高毛利率成为企业业绩新引擎。

(二)相关产业链梳理

新型电力系统全产业链

1)特高压核心设备

- 国电南瑞:换流阀+直流保护市占率双50%,特高压收入每回直流贡献30亿,2026年预计交付3回,业绩弹性最大。

- 许继电气:换流阀、GIS双龙头,一条直流中标金额约40亿,毛利率32%,订单已排至2027年。

- 中国西电:变压器、换流变、GIS全覆盖,一条直流设备包80亿中占25亿,产能满负荷运行。

- 平高电气:800kV GIS国内市占率第一,特高压订单回流+海外EPC,净利增速预期50%。

2)配网与二次设备(“增量蓝海”)

- 四方股份:微电网保护+柔性直流成套方案市占率40%,配网自动化订单年增30%,业绩确定性最强。

- 思源电气:GIS、开关、变压器同步受益主配网升级,海外EPC占比提升,净利复合增速25%。

- 国网信通:电网通信+调度AI平台独家供应,配网数智化年均订单40亿,毛利率35%以上。

- 亿纬锂能:分布式储能电芯市占率前三,配网侧项目GWh级交付,储能业务2026年净利占比升至45%。

3)储能+虚拟电厂

- 南网储能:南方电网旗下储能上市平台,抽水蓄能+独立电化学储双轮驱动,IRR12%,现金流模型稳。

- 林洋能源:光伏+储能一体化,2025年累计储能订单3GWh,2026年业绩增速预期80%。

- 鹏辉能源:280Ah储能电芯出货量国内前五,绑定华为、阳光,产能翻倍仍满产满销。

- 国能日新:虚拟电厂软件平台市占率第一,已聚合负荷5GW,度电分成0.03元,毛利高达60%。

4)充电桩与核心部件

- 特锐德:充电桩运营龙头,自营桩55万根,直流占比60%,充电网分成模式现金流滚雪球。

- 盛弘股份:800V直流模块市占率15%,单模块价格年涨10%,2026年模块出货预期翻番。

- 英可瑞:充电模块+双向PCS双布局,国内充电桩+海外家储双向放量,净利弹性三倍。炬华科技:智能电表+充电桩计量一体,国网招标占比20%,订单能见度到2028年。

5)电网AI+数智化

- 东方电子:调度AI系统覆盖25省级电网,软件收入年复合30%,毛利率55%以上。

- 远光软件:电力财务AI+RPA机器人,国网南网双总部客户,SaaS续费率95%,现金流稳。

- 朗新集团:虚拟电厂+充电桩聚合平台双轮驱动,AI算法参与调峰,度电分成模型跑通。

特高压核心产业链

1)换流阀(直流核心设备,壁垒最高)

- 国电南瑞(600406):国内绝对龙头,文档显示市占率超 51%,技术国际领先,参与多个海外项目(沙特、巴西、德国等),主导 ±1100kV 技术,柔性直流换流阀龙头。

- 许继电气(000400):核心供应商,市占率约 32.7%,中标巴西项目,特高压直流输电换流阀主力,柔直技术领先。

- 中国西电(601179):主力供应商,市占率约 14.8%,为三峡、白鹤滩等项目提供换流阀,IGCT 技术可降低成本 30% 以上。

- 四方股份(601126):二次设备龙头,在继电保护等领域市占率高,技术实力深厚,业务覆盖发、输、配、用等环节。

2)变压器 / 电抗器 / 换流变

- 特变电工(600089):全球变压器龙头,特高压核心设备商,市占率高,订单排至 2027 年。

- 中国西电(601179):输配电设备综合龙头,覆盖变压器、电抗器等全系特高压设备。

- 保变电气(600550):变压器制造龙头,国家电网核心供应商,深度受益特高压与主网升级。

- 金盘科技(688676):干式变压器龙头,重点布局 HVDC 和 SST 数据中心项目,海外市场(北美)开拓顺利。

3)GIS(气体绝缘封闭开关组合电器)

- 平高电气(600312):特高压 GIS 龙头,市占率约 40%,技术壁垒高,产品毛利率较高。

- 思源电气(002028):输配电设备核心企业,GIS 头部厂商,业务线完整,是唯一实现特高压直流换流阀自主研制的民营企业。

4)绝缘子 / 线缆 / 其他关键设备

- 绝缘子:大连电瓷(002606)是瓷绝缘子龙头,特高压交流瓷绝缘子市占率第一(59%);神马电力(603530)是变电站复合绝缘子龙头,注重海外市场与研发。

- 电力线缆:汉缆股份(002498)是特高压电缆、海缆供应商;东方电缆(603606)是海缆细分龙头,受益海上风电与输电。

- 输电铁塔:宏盛华源(601096)的输电铁塔营收 A 股第一。

- 配套 / 测试:安靠智电(300617)是 GIL(气体绝缘输电线路)单项冠军,适用于地下与跨江输电;电科院(300215)是高压电器检测龙头,参与特高压 GIL 技术研发。

- 上游功率器件:派瑞股份(300831)是特高压换流阀用晶闸管核心供应商(主要给中国西电、许继等供货),市占率高,产能充足。

AI 算力驱动的新核心 —— 数据中心电源(HVDC & SST)及相关公司

1)HVDC(高压直流供电)

- 麦格米特(002851):高功率 PSU 模块核心供应商,推出 800V/570kW 高压直流机架等产品,受益台达 HVDC 产业链。

- 禾望电气(603063):专注高压直流与变频电源,HVDC 产品已入海外云巨头供应链。

- 中恒电气(002364):HVDC 电源领先厂商,向阿里、腾讯等提供供电系统。

- 科华数据(002335):已推出 800V HVDC 电源模块,服务头部互联网企业。

- 国电南瑞(600406):HVDC 核心控制系统、换流阀供应方,技术源自特高压。

- 江海股份(002484):为 HVDC 方案提供核心的牛角电容,竞争格局良好,与台达深度绑定。

2)SST(固态变压器)

- 新特电气(301120):国内固态变压器技术研发领先,2MW 级样机已获订单,联手维谛技术,绑定腾讯、百度需求。

- 三变科技(002112):专注于 SST 内部中压中频变压器,是全球少数具备量产能力的厂商之一。

- 顺钠股份(000533):为秦淮数据、BAT 等供货超 2500 台套 AIDC 变压器,技术合资方(施耐德)优势明显。

- 生益科技(600183):全球高频覆铜板(CCL)龙头,是 SST 高频变压器的必需材料。

- 铭普光磁(002902):作为纳微半导体 SST 磁性器件独家供应商,深度绑定英伟达 800V 架构。

电力出海(北美市场)相关公司

- 思源电气(002028):出海领先,海外收入占比高,北美订单增长迅速。

- 金盘科技(688676):北美占比高,持续开拓数据中心及电力客户。

- 伊戈尔(002922):北美数据中心变压器订单预期上调,增量主要来自美国。

- 特变电工(600089):输变电龙头,在美国有历史业绩。

- 三变科技(002112):官网实锤供货美国变压器,助力美国 AI 缺电纾困。

- 阿斯特(688472):深耕北美市场,美股上市公司阿特斯太阳能(CSIQ.O)作为控股母公司,持有公司62.24%股份。

(三)机构买入个股简析

三变科技

- 2月24日,电网设备板块持续走强,公司作为变压器龙头大涨 7%,盘中一度逼近涨停,获四家机构净买入 1.55 亿元。

- 公司主营油浸式电力变压器等输变电设备,产品出口多国;是马斯克旗下 xAI 独家变压器供应商,为超算中心供货且海外售价有优势;储能订单排至 2026 年第三季度,相关产品入选国网首批虚拟电厂试点。

(四)相关概念股涨停原因分析

三、其他板块

算力产业链

(一)板块驱动力

- 受海外云厂商资本开支激增、AI 算力需求爆发带动,上下游多个细分领域迎来景气度提升,机构资金大幅布局相关龙头个股。

(二)细分赛道简析

1. 光通信行业

- 行业利好:国内科学家在光通信和 6G 领域取得突破性进展;美股光通信概念股假期持续走高并创历史新高;全球 AI 应用崛起推高算力需求,光通信作为中上游核心环节持续受益;北美四大云厂商 2026 年资本开支总和预计达 5964 亿美元,同比增 47%,算力需求向产业链传导。

2. PCB行业

- 行业利好:AI 服务器、数据中心对高多层板、HDI 板等高端 PCB 需求爆发,推动高端 PCB 放量;2025 年 12 月全国 PCB 行业签约 / 开工项目数量、投资额均创高位,行业扩产信心强烈;AI 需求带动 PCB 价量齐升,相关企业订单强劲、满产满销并大力扩产,AI 覆铜板需求旺盛;约 20 家 PCB 概念股 2025 年度业绩预告中,八成实现净利润增长,部分企业增幅超 250%。

(三)相关产业链梳理

光通信产业链受益标的

1)上游核心:光芯片、光器件、光学元件、核心材料

- 天孚通信(300394):光器件封装龙头,为全球光模块提供精密组件,1.6T时代核心供应商;

- 源杰科技(688498):国产高端激光芯片龙头,受益高速光芯片需求提升;

- 光库科技(300620):薄膜铌酸锂(TFLN)国产领先,适配高速光模块新材料需求;

- 博创科技(300548):硅光与CPO深度布局,受益共封装光学技术落地;

- 炬光科技(688167):CPO激光光学元件核心供应商,受益AI算力基建;

- 仕佳光子(688313):光芯片与光器件龙头,高速光芯片国产替代核心标的;

- 太辰光(300570):光连接器与光传感龙头,受益光互联与CPO配套需求。

2)中游核心:光模块、光设备、封装与测试设备

- 罗博特科(300757):收购ficonTEC,提供800G+硅光/CPO全自动封装设备;

- 腾景科技(688195):微小透镜、滤光片供应商,受益OCS全光交换机需求;

- 中际旭创(300308):全球光模块龙头,800G/1.6T量产,英伟达核心供应商;

- 新易盛(300502):海外光模块龙头,1.6T硅光批量出货,高速率产品领先;

- 光迅科技(002281):国企光模块龙头,硅光、CPO、1.6T全布局;

- 德科立(688205):高速光放大器与光模块供应商,受益算力网络升级。

3)下游核心:高速PCB、算力集成、系统装配与应用端

- 胜宏科技(300476):高速PCB龙头,1.6T光模块PCB已产业化;

- 工业富联(601138):AI算力系统集成龙头,受益算力基建与CPO商用;

- 沪电股份(002463):高速PCB核心厂商,深度配套算力与光模块升级;

- 生益科技(600183):高频高速覆铜板龙头,为高速PCB提供核心材料;

- 长电科技(600584):硅光引擎/CPO封测龙头,先进封测技术领先;

- 通富微电(002156):CPO封装技术突破,绑定海外算力芯片客户。

CPO核心股

1)“四重点”组合:聚焦硅光光引擎和CW激光器核心环节

中际旭创、新易盛

- 逻辑:作为光模块龙头,拥有核心的硅光芯片设计能力,应被视为硅光芯片公司,估值需重塑。

- 竞争优势:在硅光/CPO时代,硅光光引擎能力至关重要,这两家公司手握硅光芯片,在光引擎方面优势显著。硅光模块减少了激光芯片和大量无源器件,成本下降,有利于改善其毛利率和盈利能力。

- 业绩:是AI板块中业绩兑现度高且扎实的公司,将显著受益于硅光和CPO发展。

源杰科技

- 逻辑:CW光源龙头公司。硅自身不发光,需要外接CW光源,未来无论是CPO还是LPO都离不开它。

- 需求:800G模块需4个70mW CW光源,1.6T需8个70mW或4个100mW。需求量大,是产业链核心要素。

- 进展:已实现批量CW光源供货,是硅光时代最核心受益的CW光源龙头。

天孚通信

- 逻辑:无源器件(如光引擎/IOC)龙头。硅光CPO需要大量无源器件。

- 机会:团队认为其很有希望为英伟达的CPO交换机规模供货。

2)“三小龙”组合:聚焦硅光设备和光互联环节

罗博特科

- 逻辑:硅光耦合设备核心供应商。提供全自动化耦合设备及FAU生产设备。

- 空间:作为硅光/CPO设备核心供应商,成长空间大。

致尚科技

- CPO方面:深度绑定全球知名MPO连接器龙头Senko,有望通过Senko进入海外CPO供应链。

- 国产算力方面:通过收购子公司恒量数据跨界布局DPU(数据处理单元),DPU是GPU/CPU的核心加速卡,将受益于国产芯片放量。

- 逻辑:CPO与国产算力双赛道布局。

炬光科技

- 逻辑:被市场忽视的硅光/CPO领军企业,产品布局全面。

- 优势:研发能力和技术储备强。公司位于西安,与源杰科技同在致力于打造光通信产业链的西安,具备产业集群效应。

- 产品:产品包括PLC芯片、光纤连接器、透镜阵列、V槽(V-Groove)等,均属于硅光/CPO产业链核心产品,有望占据核心产业地位。

3)海外核心参与者

- 英伟达(NVDA.US):CPO技术规模化推广核心推手,H200芯片与CPO深度适配,带动全产业链需求;

- 博通(AVGO.US):交换机芯片与CPO集成方案领先,占据高端CPO交换机市场重要份额;

- 英特尔(INTC.US):硅光子技术布局深厚,为CPO提供核心光引擎组件支持。

风险提示

- 技术落地风险:热管理、良率控制等难题可能导致CPO规模化进度不及预期;

- 市场竞争风险:海外巨头技术壁垒较高,国内企业在高端器件领域仍面临进口依赖;

- 需求波动风险:若AI算力扩张速度放缓,可能影响CPO产品的订单释放;

- 供应链风险:高端光器件、封装材料等核心环节可能受地缘政治影响。

PCB细分产业链核心标的

- CCL 环节:生益科技、南亚新材、金安国纪、华正新材等;

- PCB 铜箔环节:铜冠铜箔、德福科技等;

- 黏合胶片与特种树脂环节:宏昌电子、东材科技、光华科技等;

- PCB 电子布环节:宏和科技、中国巨石、中材科技、菲利华、国际复材等;

- PCB 制造环节:沪电股份、深南电路、鹏鼎控股、胜宏科技等

(四)机构买入个股简析

1. 华工科技

- 2月24日,A 股光通信概念股集体大涨背景下,公司涨停,获三家机构合计净买入超 1.88 亿元、深股通大幅净买入 4.50 亿元。

- 公司强势核心源于光模块业务订单爆满,订单已排至 2026 年第四季度,武汉及泰国两大生产基地春节期间 24 小时满负荷运转;春节期间旗下多业务板块生产不停工,高速光模块产品批量发往全球 AI 应用一线,叠加 AI 算力需求爆发带来长期增长预期。

2. 深南电路

- 2月24日,公司作为 PCB 龙头涨停,获深股通净买入 4.13 亿元,一线游资国泰海通证券上海松江中山东路净买入 7569 万。

- 公司是国内领先的印制电路板与封装基板制造商,产品广泛应用于 AI 加速卡、高速交换机、光模块、服务器等高算力硬件,直接受益于科技巨头对 AI 数据中心的大规模投入。

影视院线行业

(一)行业利空

- 2026 年春节档总票房 57.52 亿元收官,虽居影史前列,但远低于机构节前 65 亿~85 亿元的乐观预测,且与 2025 年春节档的现象级爆发差距显著,板块受业绩不及预期影响集体重挫。

(二)个股简析

上海电影

- 2月24日,公司跌停,获一家机构逆势买入超 2 亿元。

- 公司参与了 2026 年春节档《飞驰人生 3》《惊蛰无声》等核心影片的投资与发行,其中《飞驰人生 3》表现强势,截至 2026 年 2 月 24 日总票房超 29 亿元,断层式领跑春节档,占档期总票房过半,是唯一票房超 25 亿元的影片。

五大涨价主线

1)光模块上游材料

- 生益科技、中材科技、宏和科技、菲利华、东材科技、南亚新材

2)光纤

- 长飞光纤、亨通光电、中天科技、烽火通信、通鼎互联、杭电股份

3)铌酸锂

- 天通股份、光库科技、长盈通、中瓷电子

4)柠檬醛/VA/染料

- 浙江龙盛、闰土股份、锦鸡股份、吉华集团、安诺其、雅运股份

5)燃气轮机

- 东方电气、上海电气、应流股份、万泽股份、飞沃科技、抚顺特钢

四、市场连板股

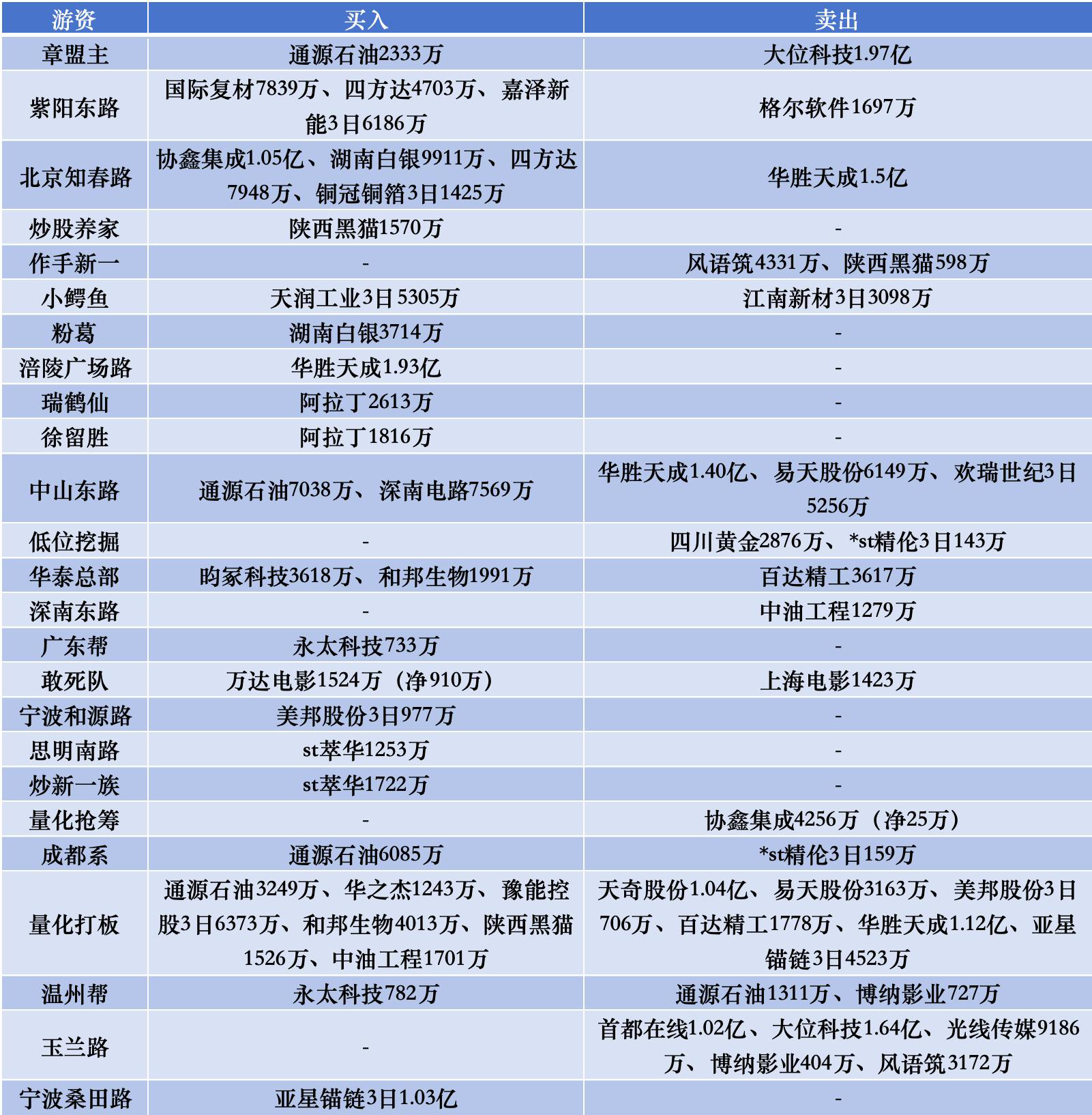

游资动态:热点题材快速轮动

一、游资买卖全景透视

(一)龙虎榜一线游资活跃度较高

(二)主要游资动态

风险提示

本文内容基于公开龙虎榜及市场信息、公司公告和研报,不构成投资建议。市场有风险,操作需结合个人风险偏好与专业分析。