王青:7月PMI数据回落 但高技术产品供需两旺|首席读数据

7月高技术制造业和装备制造业PMI数据分别为53.3%和51.4%,双双处在扩区间。显示高技术产品供需两旺,国内制造业转型升级在持续加码。

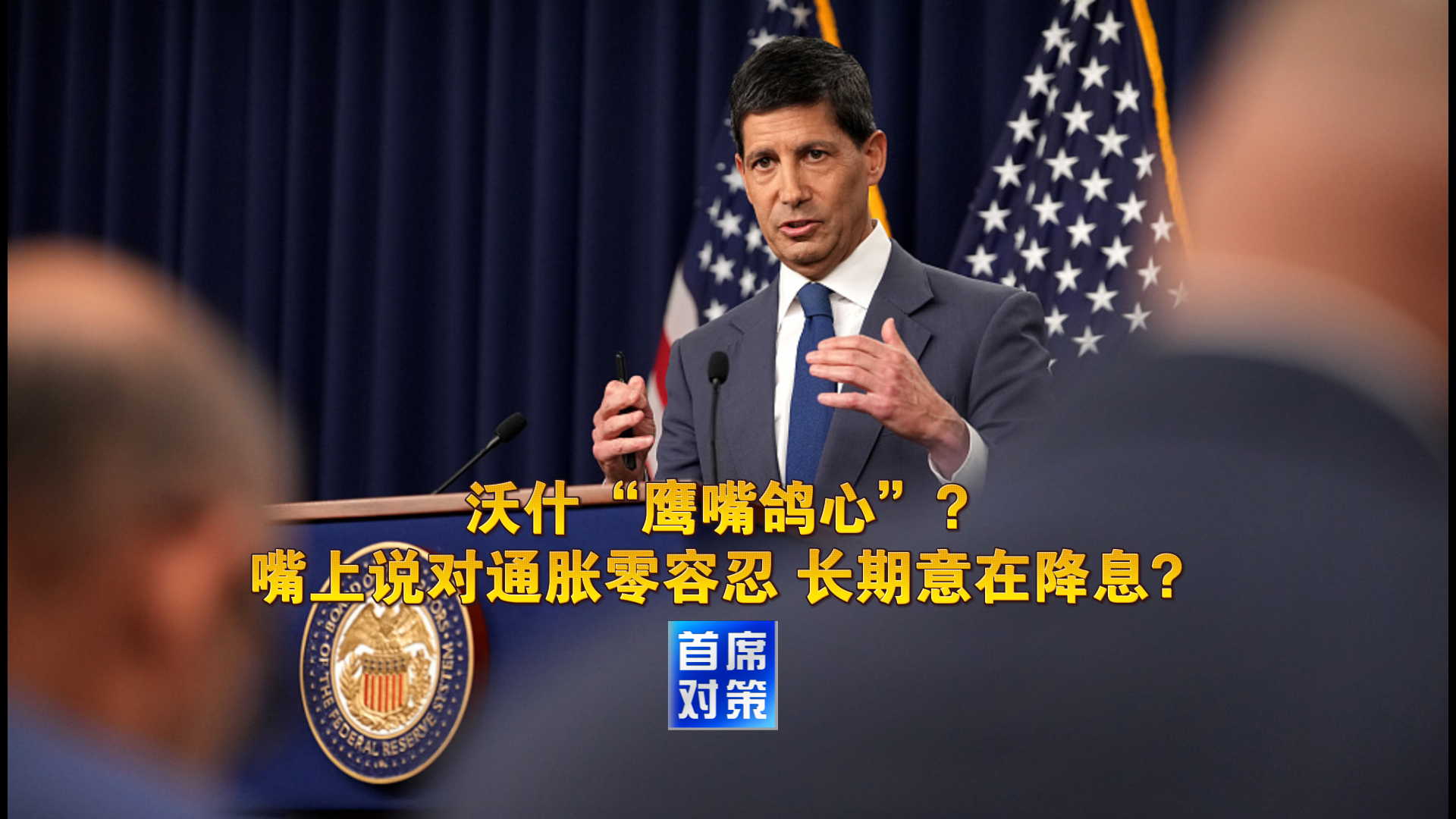

沃什“鹰嘴鸽心”?嘴上说对通胀零容忍 长期意在降息?|首席对策

北京时间周四(29日)凌晨,美联储公布7月利率决议。联邦公开市场委员会(FOMC)以9:3的分歧投票决定维持利率区间在3.50%-3.75%不变。第一财经《首席对策》就美联储7月议息会议相关热点话题专访中银证券全球首席经济学家管涛。

李迅雷:AI带来经济长周期变化 科技上行与地产下行叠加|首席对策

2026年上半年国内经济稳步恢复,消费市场呈现结构性分化格局,服务消费展现韧性,但居民消费意愿修复节奏偏慢。随着以人工智能为代表的新一轮技术变革持续推进,新场景、新供给不断涌现,被视作撬动内需的重要抓手。中泰国际首席经济学家李迅雷认为,AI可以有效丰富商品与服务供给,创造全新消费赛道,但技术产业发展本身,并不能直接带动居民消费能力提升。想要持续激活内需,核心落脚点仍是改善居民收入预期、完善社会保障机制。

伯纳姆当选新首相 能否结束英国10年7相“流水席”?|首席对策

面对英国当前面临的经济增长乏力、通胀周期性承压以及公共服务体系超负荷运转等系统性挑战,伯纳姆重申,新政府有决心解决政治长期忽视的核心议题,将应对民众生活成本危机置于施政的核心位置。在重点放在解决国内结构性民生问题的基础上,英国与中国、美国以及欧洲的下一步关系,是否继续延续其工党前任斯塔默的整体策略,还是有其自成一体的路径,第一财经《首席对策》专访北京外国语大学区域与全球治理高等研究院教授崔洪建。

陆挺:AI红利可能集中在少数城市 要让更多人进入职工社保体系|首席对策

2026世界人工智能大会落下帷幕,在聚焦AI产业落地、算力基建、实体赋能为关键词的基础上,如何同步完善新技术变革时代下的保障体系,也是我国高质量发展的重要一环。野村中国首席经济学家陆挺近期研判,AI是划时代技术变革,我国依托算力、完备制造业与海量应用场景形成独特优势,AI相关产品已有效拉动外贸增长,产业长期机遇广阔。针对转型过程中的收入与区域发展差异,应该持续完善社保体系,强化民生兜底保障,让全社会共享AI发展红利。

中东资本首次“落子”国产视频生成大模型 兰五资本夏本佳:前沿技术迎出海机遇|投资人说

近日,快手旗下视频生成大模型可灵AI落地近30亿美元融资,投后估值180亿美元,创全球视频大模型最大融资纪录。来自阿布扎比的兰五资本也成为首次投资中国视频生成大模型的中东资本。兰五资本创始人兼首席执行官夏本佳在接受第一财经记者独家专访时表示,可灵超过5亿美元的年度经常性收入(ARR)已经体现其价值,将助力国产AI开启全球化新征程。

中东资本首投中国AI视频模型 Blue Five谈投资可灵AI:营收接近5亿美元 为数不多 助力国产AI开启全球化新征程

BlueFive创始人兼首席执行官夏本佳在接受第一财经记者独家专访时表示,可灵接近5亿美元的营收已经体现其价值,将助力国产AI开启全球化新征程。

中国为何无缘世界杯?李迅雷:家长很现实 更看重就业前景 前5月体育、娱乐支出负增长 要大力发展服务业

美加墨世界杯赛事正酣,谈到中国队再次无缘本届世界杯,中泰国际首席经济学家李迅雷表示,青少年足球普及率太低了。根源在于家长考虑问题很现实,看中的是未来就业前景。建议要大力发展服务业,提升体育娱乐等服务业领域就业前景。

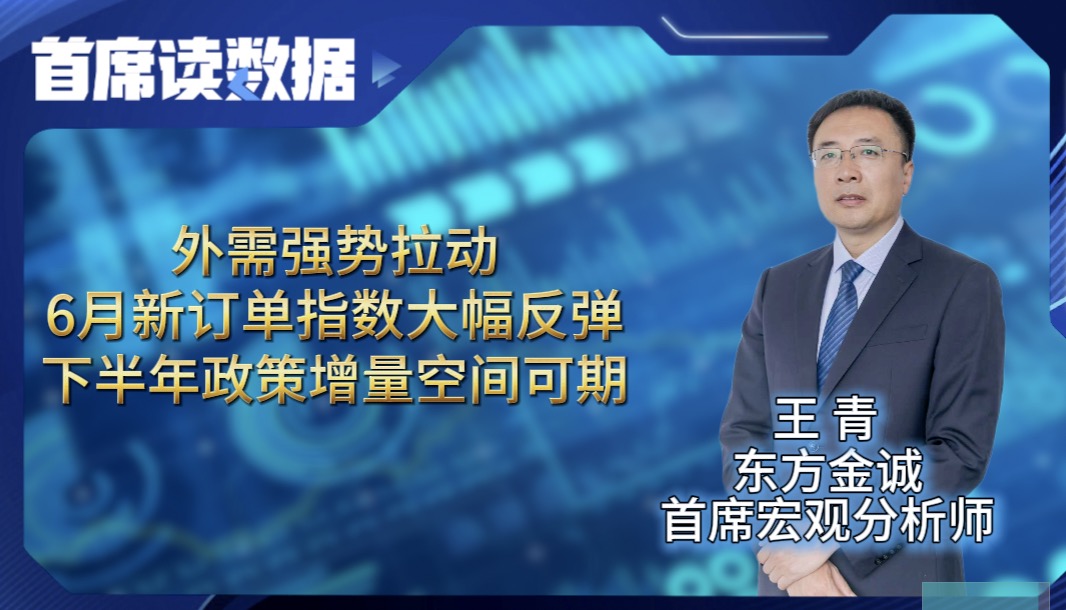

王青:外需强势拉动 6月新订单指数大幅反弹 下半年政策增量空间可期|首席读数据

生产指数回升,高技术制造业、现代服务业为代表的新动能普遍处于高景气水平。下半年预计将继续推出增量政策,包括降息降准,都有一定空间。

AI全面替代劳动后 能否创造很多新机会?黄益平:我不知道 但不悲观 公共政策责任会更重要

在AI发展的同时,要保持宏观供求之间的平衡,这意味着公共政策将来的责任会更加重要。

清华大学薛澜:能不能创造更多新社会需求 可能也是人工智能时代的一个新命题

人工智能的发展能不能创造更多新社会需求,可能是人工智能时代的一个新命题。我们现在的社会需求还是来自工业时代,随着技术的发展,大家可能有更多新社会需求,需要人和人工智能一起来满足。

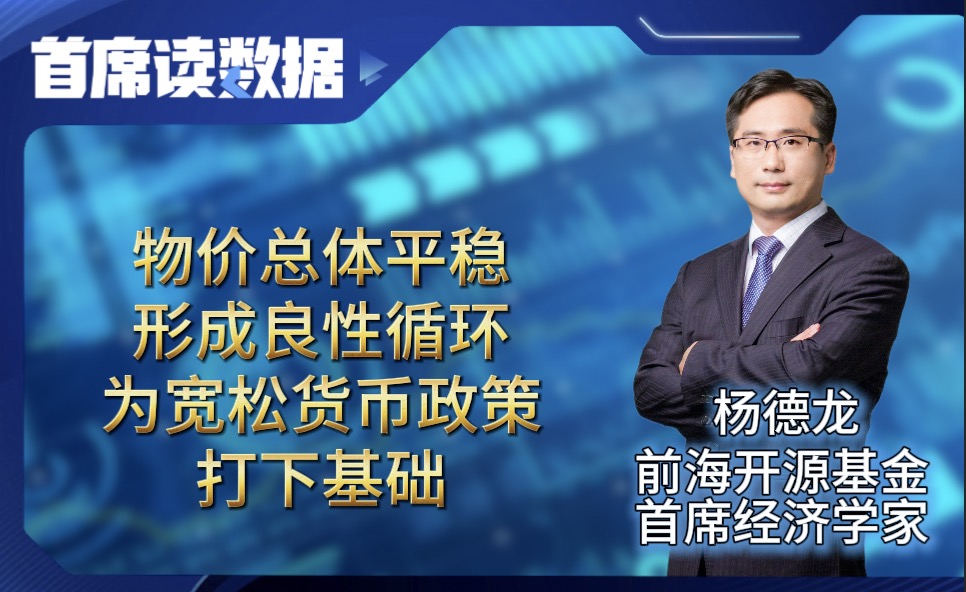

杨德龙:物价总体平稳形成良性循环 为宽松货币政策打下基础|首席读数据

前海开源基金首席经济学家杨德龙认为,物价的平稳回升会形成良性循环,有利于提升投资者的信心,同样给央行保持适度宽松的货币政策打下了基础。

摩根大通:中国的创新产品正在引领世界潮流 外资投资金额和质量不断提升|首席对策

尽管短期挑战不容忽视,但外资对中国中长期发展前景仍保持乐观。第一财经《首席对策》专访摩根大通中国区联席首席执行官陈妍妮和何耀东。

直击全球贸易投资促进峰会:告别零和博弈 进入正和博弈|一探

由中国贸促会主办的2026年全球贸易投资促进峰会在北京举行。AI、产业链、金融合作、抱团出海是这次中外企业讨论的关键词,而这些关键词也是中国给如此不确定性的世界带来确定性的来源所在。

王青:4月CPI温和上行 国内物价偏低局面未根本改变|首席读数据

东方金诚首席宏观分析师王青认为,CPI全面温和上涨,主要受能源和出行服务价格上涨影响,基本符合季节性规律,但剔除输入性通胀等波动因素,当前国内物价水平偏低的局面没有根本性变化,国内政策重心会阶段性向稳物价方面倾斜。

杨德龙:制造业PMI连续两月高于临界点 市场价格上涨明显|首席读数据

前海开源基金首席经济学家杨德龙认为,PMI连续两个月高于临界点,说明产需两端继续扩张,当前我国经济正处于复苏的区间。特别是随着一揽子稳定经济增长的政策逐步落地见效,预计后期制造业PMI会维持在50%以上,继续保持温和复苏状态。

郑新立:取消汽车限购 改为使用管理 让年轻人圆“买车梦”|首席说

汽车消费仍有巨大潜能,建议各地取消限购政策,从购买管理向使用管理转变。只要有停车位就可以买车,让更多年轻人圆了买车梦。

“十五五”如何扩内需、提升消费率?郑新立:汽车、住房都有潜力空间|首席对策

对于如何做好“十五五”开局之年的工作,中央经济工作会议提出了“五个必须”,并把必须充分挖掘经济潜能放在第一位,凸显其重要性。我国虽然经历了改革开放以来47年的快速增长,但经济潜能依然巨大。实践证明,这种潜能只有通过改革才能释放出来。分析我国当前经济增长潜能所在,有针对性地深化改革,是确保“十五五”高质量发展和到2035年基本实现现代化的关键。

记者观察:消博会正成为“好物”出海平台 “要讲当地人能听懂的故事”|一览

消博会正成为“好物”出海重要平台。一季度跨境电商出口增22.3%,消博会期间,第一财经记者观察到,智能穿戴、AI新品、借自贸港“零关税”加速全球渗透,中国消费品牌正以技术与文化双轮驱动,打开高质量出海新空间。

丁孟:输入性通胀风险未消 上半年降息降准可能性下降|首席读数据

中信银行(国际)首席经济学家丁孟认为,投资相比去年,已经开始改善,这是一个积极信号,同时,由于中东局势导致输入性通胀的可能,上半年降息降准的可能性不大。

梁相宜

第一财经记者