分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

一财研选|白酒业仍处转型升级期,个股再现历史性投资机会!

第一财经 2018-10-31 19:30:16

责编:周毅

{{aisd}}

AI生成 免责声明

券商研报浩如烟海,投资线索眼花缭乱,第一财经推出《一财研选》产品,挖掘研报精华,每期梳理5条投资线索,便于您短时间内获取有价值的信息。专业团队每周日至每周四晚8点准时“上新”,助您投资顺利!

2018年10月31日目录

►白酒业仍处转型升级期,个股再现历史性投资机会(中金公司)

►价格敏感性大增,快递业以量补价业绩稳增仍可期(中信证券)

►黄金周期轮回,估值接近历史底部或将迎来绽放(国泰君安)

►伴随诊断助力精准医疗发展,上市龙头独此一家(广证恒生)

►宝钢三季度盈利环比改善,实现盈利预测概率增大(中信建投)

1.白酒业仍处转型升级期,个股再现历史性投资机会(中金公司)

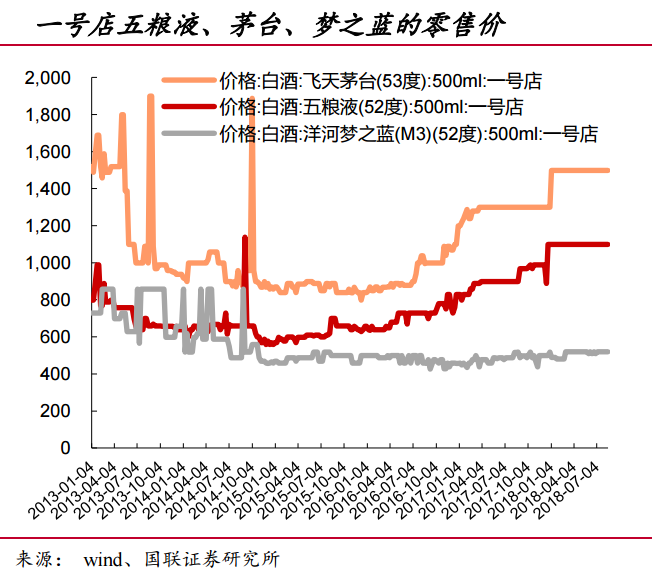

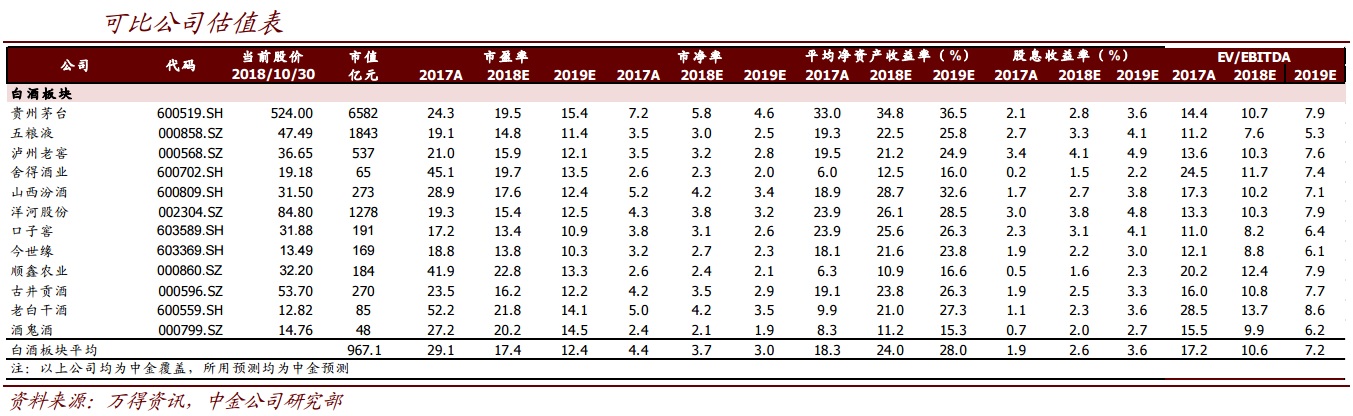

近期名酒集体暴跌,中金公司认为主要源于茅台等个股季度业绩同比增速偏低引起的市场信心缺失,以及市场担忧行业周期、经济周期、行业负面政策叠加,而实际情况并非如此,建议加仓五粮液(000858.SZ)、贵州茅台(600519.SH)等名酒。

中金公司认为,名酒的股价表现脱离其基本面和合理估值,名酒超低估值和未来的成长逻辑正在孕育新一轮的投资机遇。核心逻辑如下:首先,茅台、五粮液两大龙头基本面比较健康,现在不同于上一轮周期,现在的内生增长基本来自非公消费。根据调研,茅台最新批发价格1750元,零售终端1800元以上,渠道商基本无库存,提价能力明确;中金公司认为,五粮液三季度实现了去库存下的高质量增长,2019年成长比较确定。

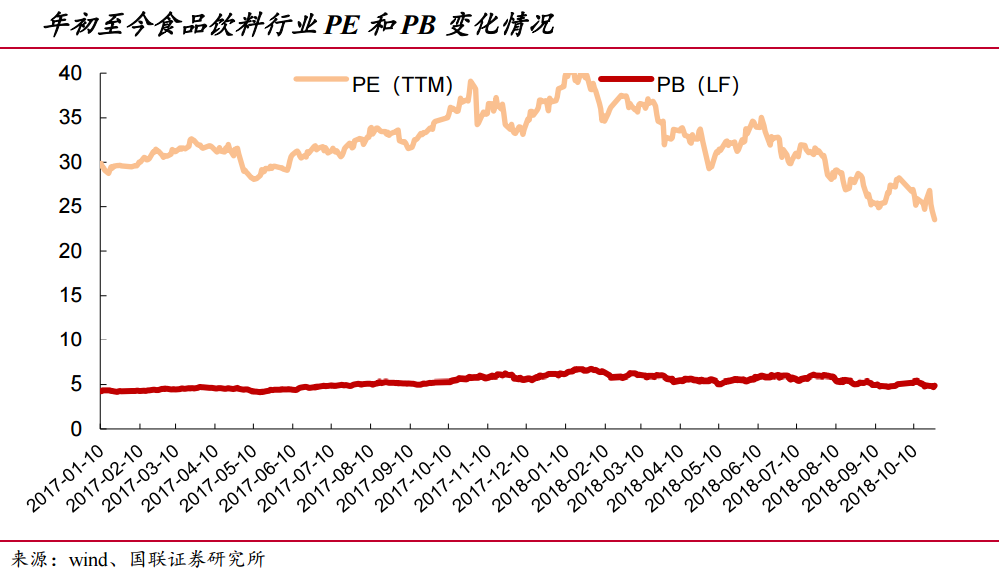

其次,中金公司认为,部分白酒企业的增速放缓在合理范围,优秀公司逐步进入稳健高质量增长阶段,行业竞争也将更加激烈,预期2019年白酒企业成长速度差异将拉大,名酒成长的内在价值将更高,当前名酒普遍对应2018/2019年15/12XP/E,背离其内在价值。最后,中金公司认为,白酒行业和中国经济一致,处于转型升级期,上市龙头公司营收占比行业只有20%左右,白酒消费的刚性和消费升级属性推动行业继续向名酒产品集中的逻辑没有改变。

中金公司分析认为,未来5~10年,我们将看到行业继续高质量成长的三大浪潮,将改变我们当前对白酒行业的认知。高端800元以上名酒逐步大众化,全国城乡新富人群扩容带来巨大新市场,五粮液为典型案例。品牌和细分品类多元发展,龙头企业的营收规模按照千亿级别计算,参考烟草龙头。与此同时,200~800元市场全面大众化,为社交基础消费价位,“次高端”概念失效,在三四线城市和县乡市场的普及实现5~10倍成长。而低端市场残酷整合,效率和品牌导向,将诞生300~500亿元级别的龙头,顺鑫农业(000860.SZ)、山西汾酒(600809.SH)较有潜力。

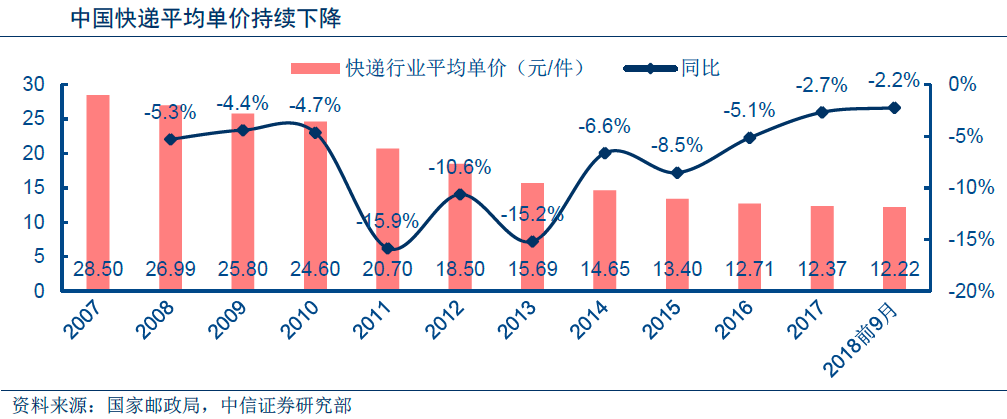

2.价格敏感性大增,快递业以量补价业绩稳增仍可期(中信证券)

2016~2017年电商快递价格实际降幅10%~20%,远超行业整体2%的幅度。相较之前整体价格下降主要来自电商快递占比提升的结构因素,2014年之后的快递价格下跌则主要来自通达系的价格竞争。

中信证券指出,从绝对价格看,电商整体均价实际已经降至4元以下,而通达系均价可能在3~4元区间,并且大电商客户的价格可能更低。发件量更大的部分电商,其平均重量0.5KG以下的快递甚至出现包仓价格平均低至2元以下的低价。

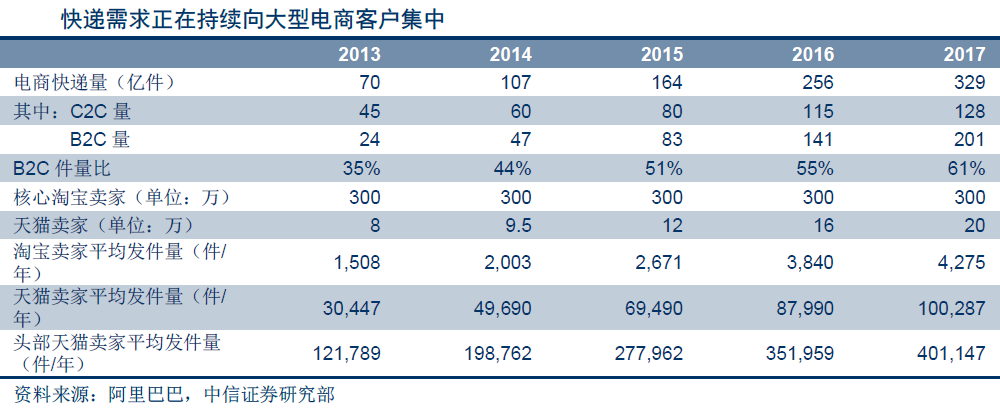

电商B2C占比从2013年的35%提升至2017年四季度的65%,B端商家年均发货快递量高达40万件,近四年提升2.3倍。拼多多的出现更加剧了商家集中及对快递价格的敏感性。

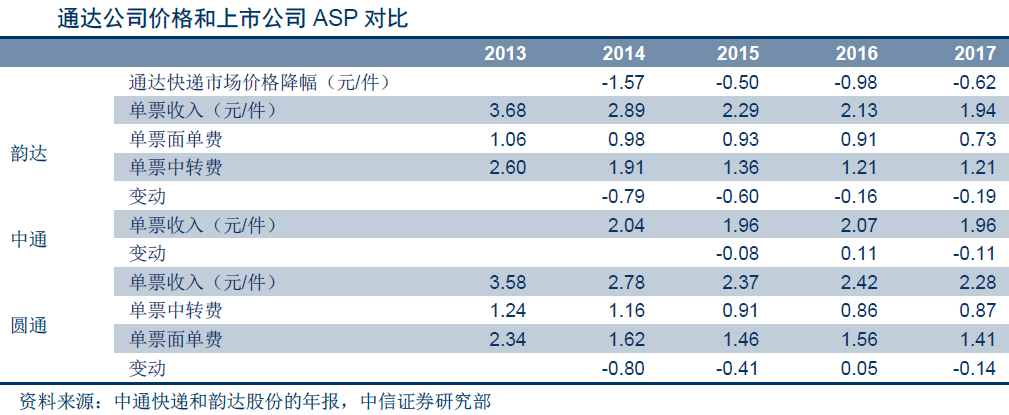

2017年收件加盟商承担了约三分之二的电商快递价格下降,而2016年之前收件加盟商则承担了绝大部分的价格下降,因此中信证券预计加盟商收件业务年利润下滑速度可高达40%~60%,但价格下降过程中通达系公司规模效应明显反而带来了利润快速增长。

中信证券认为,目前快递市场价格扣除1.4元派费及1.7元左右的总部ASP后所剩仅为0.3~0.5元左右,扣除成本后加盟商未来应对价格竞争的能力大幅下降,因此市场竞争压力正从加盟商转向通达系上市公司。

成本和费用中只有占比最高的运输成本尚具有下降弹性,但通过运输成本优化来消化价格压力已成强弩之末。当前最大的盈利弹性主要与面单收入有关,而该项收入只依赖业务量,故竞争核心从刚性的成本优化转向更具弹性的业务量增长,以达到以量补价的效果。

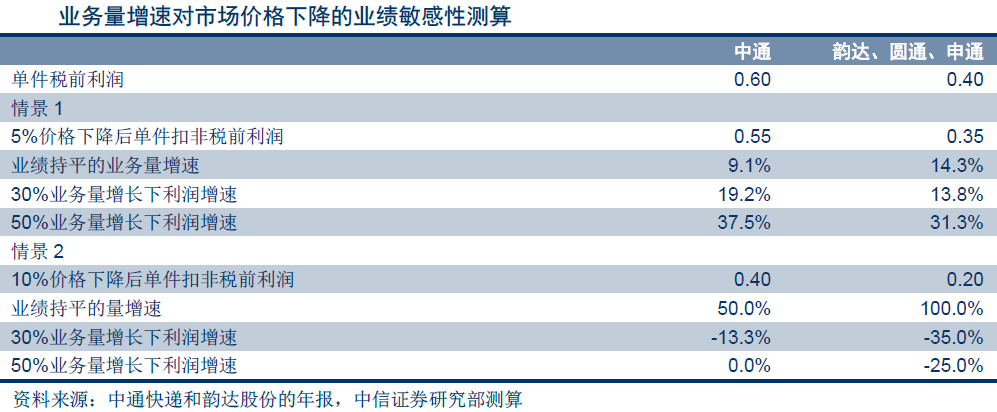

量的增速成关键竞争因素。中信证券测算后认为,在5%的有序价格下降假设下,通过量的增长通达公司能够达到业绩稳健增长的状态。

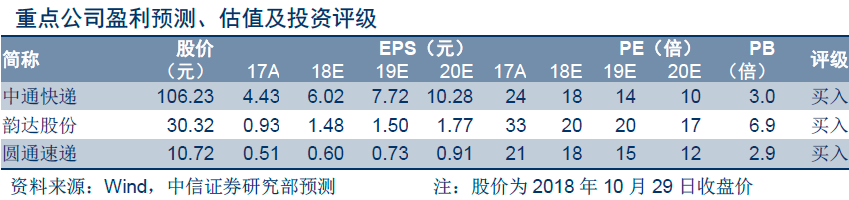

中信证券认为,预计业务量规模大且增速快的通达公司将继续获得稳健的业绩增长动力,由此中通快递(ZTO)和韵达股份(002120.SZ)仍将是首选,假设明年价格下降5%而业务量增长30%,则两公司仍能实现业绩较好增长。此外,两公司目前估值16~20倍具备吸引力。

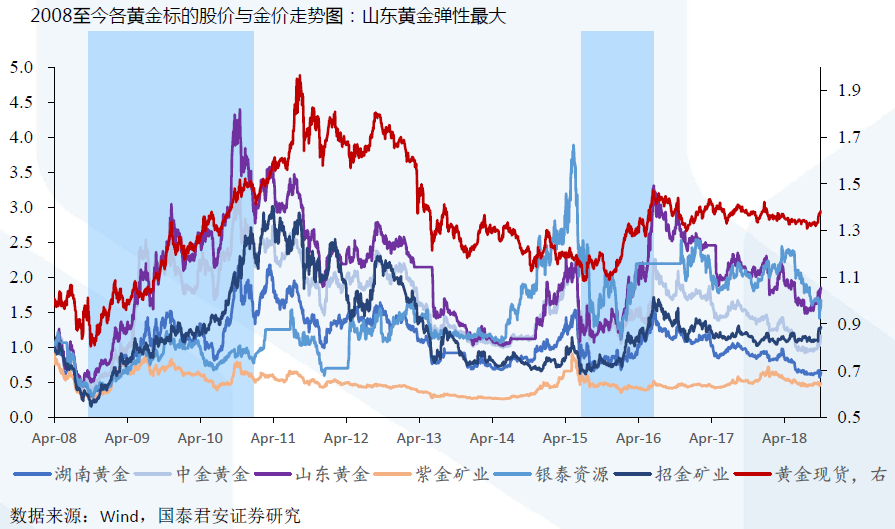

3.黄金周期轮回,估值接近历史底部或将迎来绽放(国泰君安)

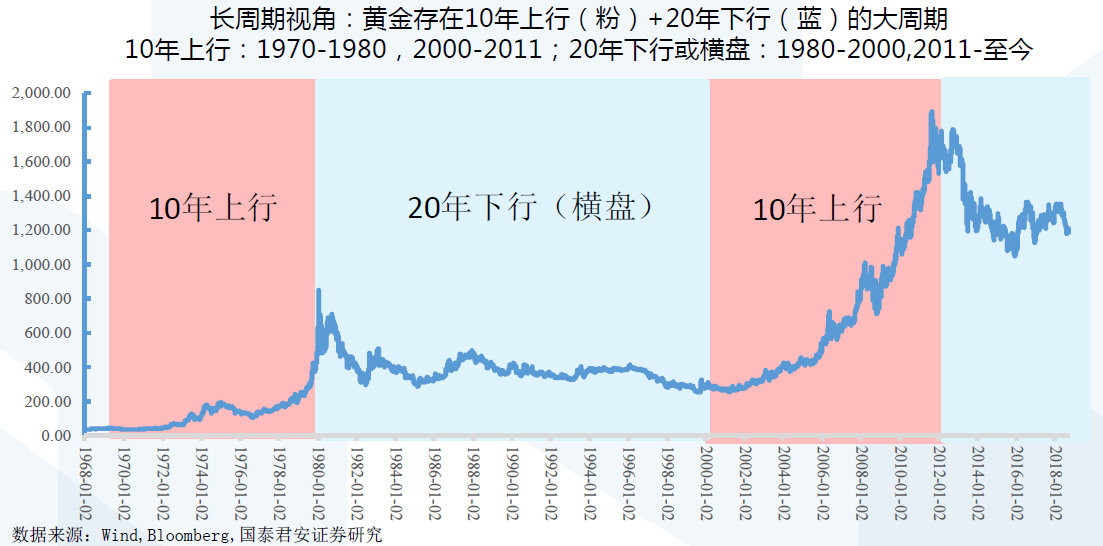

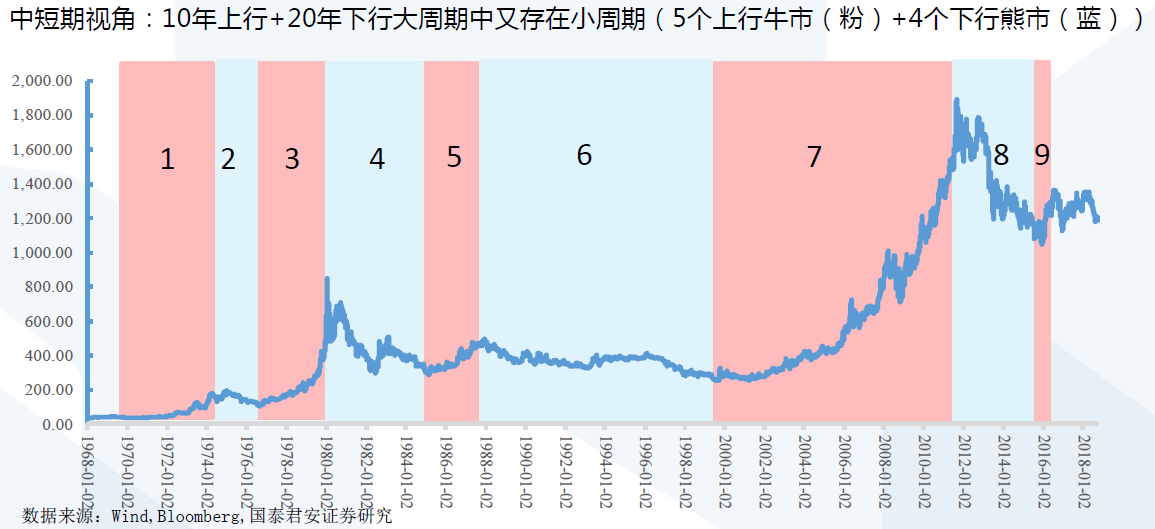

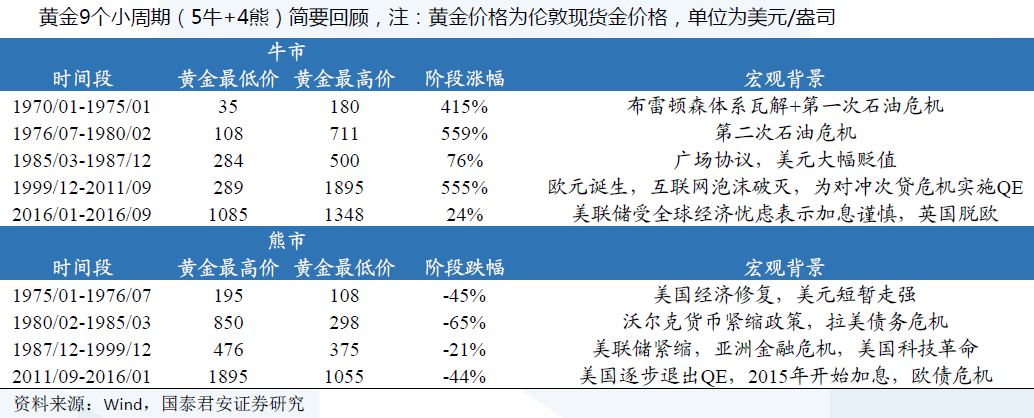

国泰君安回溯黄金历史价格发现:黄金存在“10年上行+20年下行”的周期轮回,间杂数轮小周期。

10年上行:1970~1980年布雷顿森体系瓦解下金价回归及滞胀;2000~2011年欧元诞生、美国低利率水平下金价抬升。

20年下行:1980~2000年美国经济总体低通胀,高增长,2011年至今流动性收紧、退出QE背景下的金价式弱。

国泰君安认为,就金价的决定因素来说,实质为美元信用体系的对标,与美元指数相关度较高。从中长期抗通胀视角来看,历史上每轮金价走强往往对应美元信用体系的示弱(或坍塌),往往伴随通胀魅影。短期影响金价则是避险需求:只有影响到美元信用的风险事件才会明显影响金价。

中短期前瞻金价,国泰君安认为从短期(2018下半年)来看,静待美联储加息落地,金价或将短期承压,但加息预期对金价压制将边际趋弱;人民币持续贬值将利好以人民币计价的国内黄金。从中期(2019年)来看,美国经济存在见顶可能叠加欧盟或将开启加息,黄金或将绽放。

回顾过去十年,最好的买点来自股价和金价的背离,当金价与股价背离时黄金股超额收益明显。从历史表现来看,金价上涨周期中,山东黄金弹性最大。

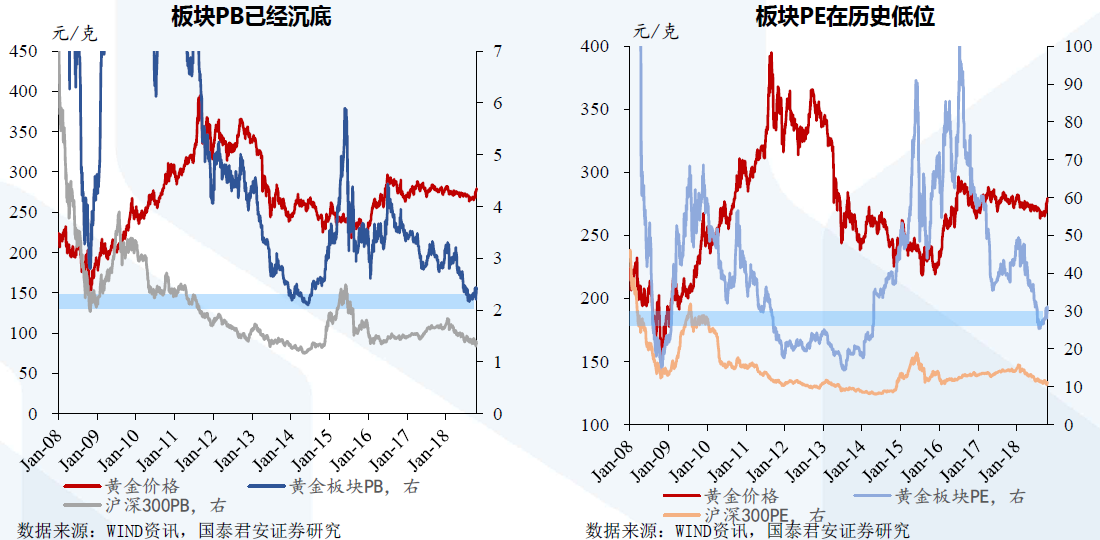

国泰君安认为,当前黄金板块估值已经在历史底部,黄金标的估值亦全线进入1.3~2.8倍PB的底部区域。

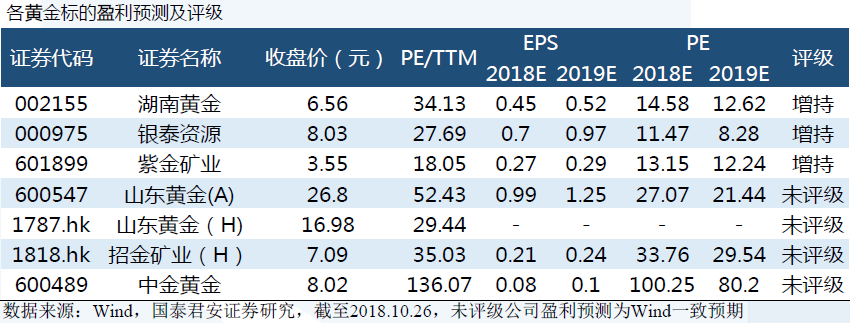

国泰君安建议关注“五金一银”,推荐湖南黄金(002155.SZ)、紫金矿业(601899.SH)、银泰资源(000975.SZ),受益山东黄金(600547.SH)、招金矿业(1818.HK)、中金黄金(600489.SH)等标的。

4.伴随诊断助力精准医疗发展,上市龙头独此一家(广证恒生)

伴随诊断是通过测量人体内变异基因或蛋白的表达水平,筛选出最合适靶向用药的人群并有针对性地进行个体化治疗的检测方法。

广证恒生指出,20年来,国内外伴随诊断产业发展迅猛,FDA于2014年出台两个文件明文指导,美国已有40多种伴随诊断产品获批;国内伴随诊断试剂仍按照体外诊断(IVD)试剂进行注册管理,目前已有近200个国产基因检测IVD产品获批,临床上在肿瘤领域应用最多,占比达70%以上。伴随诊断产品应用最多的技术是荧光PCR,NGS技术代表着未来的发展方向。

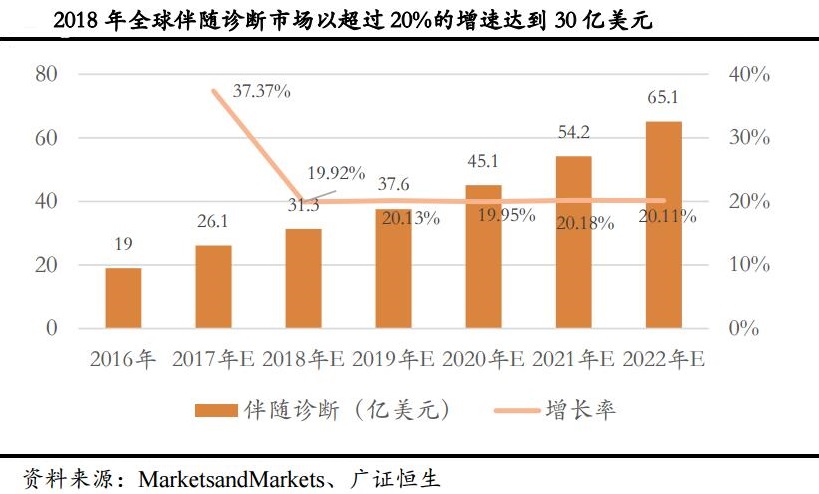

据Markets and Markets数据,全球2016年伴随诊断市场规模为19亿美元,预计2018年将达到31.3亿美元,2016年到2022年的年复合增长率将达到22.78%,显著高于全球IVD整体行业6%的增长速度。作为体外诊断市场发展最快的细分领域之一,伴随诊断在体外诊断市场的份额逐渐增大,伴随诊断占体外诊断市场占比由2010年的2.9%增长至2021年的14.0%。

广证恒生认为国内2010年伴随诊断市场规模为0.49亿美元,预计2018年将达到3亿美元。2010年到2021年的年复合增长率为28.0%,,增速不仅高于全球水平,也显著高于国内IVD行业约15%的增速。

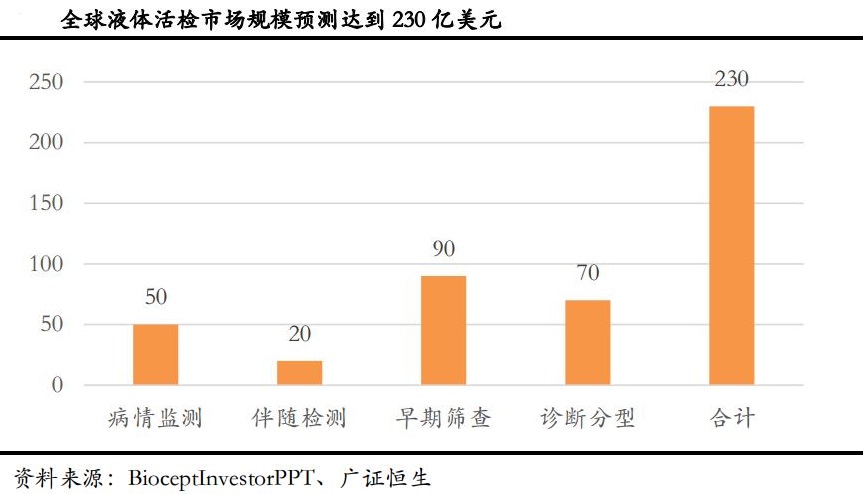

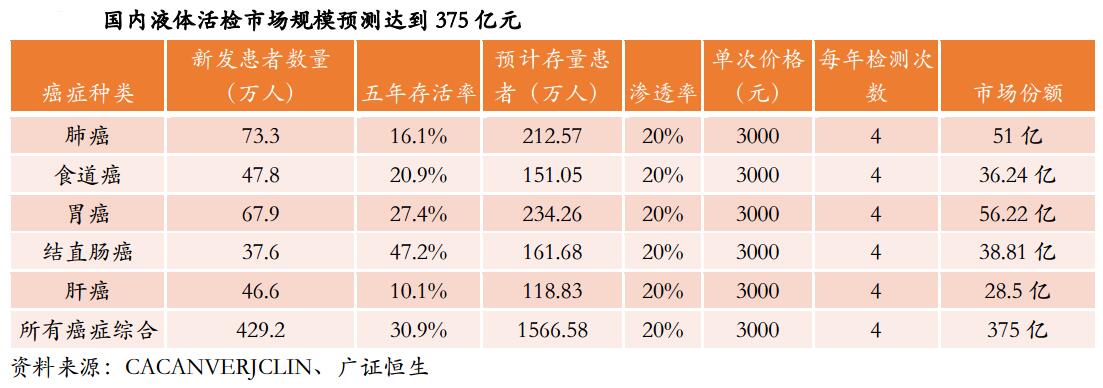

伴随诊断发展趋势:①多种肿瘤生物标志物联合检测可提高诊断的准确性,NGS本身具备高通量检测的优势以及能进行多基因联合检测的PCR技术极具前景;②液体活检预计5~15年后市场将会走向成熟,届时,全球液体活检规模将达230亿美元,国内达375亿人民币。

广证恒生指出,全球伴随诊断行业处于初级阶段,参与的企业大多是Roche、Abotte等巨头,格局相对分散;国内众多公司布局有多款产品,竞争激烈,艾德生物、燃石医学等企业布局较早,位于第一梯队,专业的公开伴随诊断公司估值上看,A股上市公司艾德生物一直独秀,百傲科技等新三板公司均集中在5亿元左右。

广证恒生建议关注拥有国内首款液体活检产品、NGS肿瘤检测产品进入特别审批通道的艾德生物(300685.SZ)。

5.宝钢三季度盈利环比改善,实现盈利预测概率增大(中信建投)

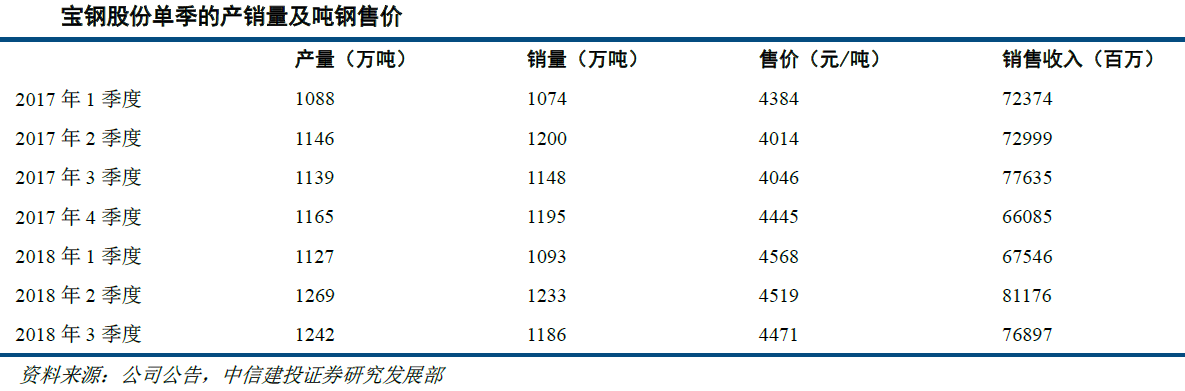

宝钢股份(600019.SH)2018年三季度单季实现营业收入768.97亿,归母净利润57.38亿元,同比分别增长-0.95%和4.35%。前三季度累计实现营业收入2253.20亿元,归母净利润157.47亿元,同比分别增长1.04%和34.96%。前三季度合计实现经营现金流净流入367.52亿,经营获现能力强劲。

中信建投指出,公司是国内钢铁股的绝对龙头,也是宝武集团的核心钢铁资产。四大基地区位优势突出,湛江基地和武钢有限有着巨大盈利挖潜空间。公司47.60%的负债率偏低且资产质量高,有着强大的经营获现能力。即便未来湛江3期的总投资规模达188.5亿,仍不会影响到公司的分红能力。

虽然2018年 前三季度合计盈利未达到盈利预测的70%,但考虑到2018年以来公司盈利在幅度和行业存在一定差异,且公司的经营获现能力强大,回旋余地有纵深,资产负债表不仅稳健而且干净,中信建投认为公司四季度盈利环比逆势提升的概率较大,全年实现223.57亿元预测值的概率在提高。

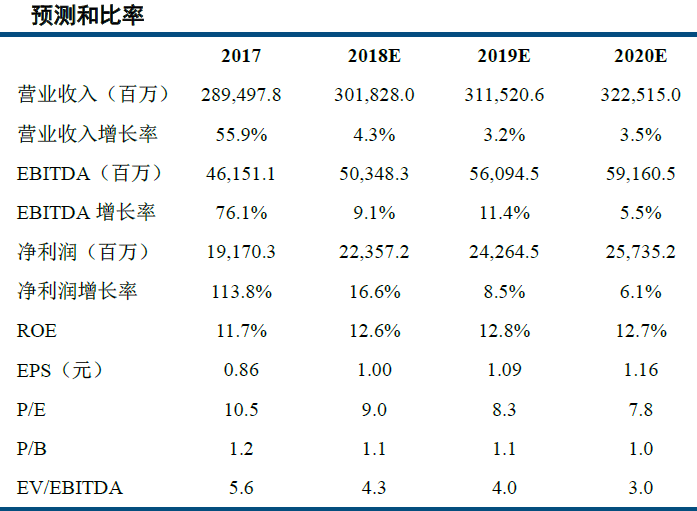

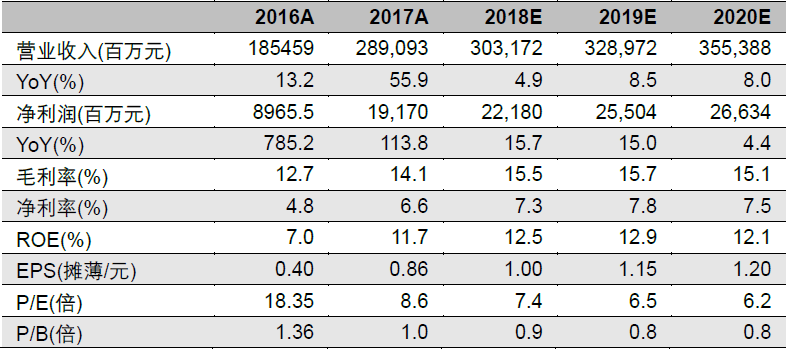

中信建投维持原来对公司盈利和收入的预测不变,即2018年到2020年的营业收入分别为为3018.28亿元、3115.21亿元和3225.15亿元,同比分别增长4.3%、3.2%和3.5%;实现归母净利润223.57亿元、242.65亿元和257.35亿元,同比增长16.6%、8.5%和6.1%。每股EPS分别为1.0元、1.09元和1.16元。维持增持评级不变。

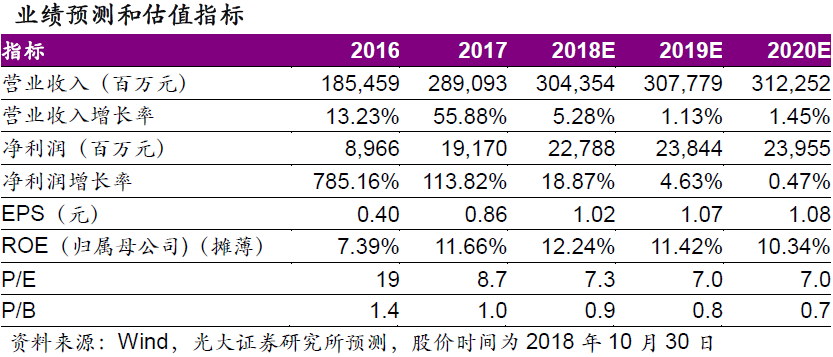

光大证券指出,钢铁行业景气度的回升使公司产品毛利率上升,叠加公司降本增效显著,合力助推了公司2018年三季度的业绩。秋冬季环保限产以及公司出厂价上调,有望使四季度业绩继续向好。维持盈利预测,预计公司2018~2020年的EPS分别为1.02元、1.07元、1.08元,对应2018年8.5倍PE估值,维持“买入”评级。

平安证券认为作为钢铁行业综合实力最强的龙头钢企,公司在产品竞争力、盈利能力和发展潜力方面均位居行业前列。外部行业景气有望继续维持,内部整合不断推进、多基地协同效应逐渐显现,公司全年业绩有望继续保持增长。维持公司盈利预测,预计公司2018~2020年EPS分别为1.00元、1.15元、1.20元,维持“推荐”评级。

| {{item.suffixTags}} | {{ item.stockName }} {{ item.code }} | {{ item.close }} | {{ item.upDownPer }} | {{ item.upDown }} |