分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

李迅雷:不产生流量的投资反而会堆积风险

第一财经 2018-11-19 10:56:01

作者:李迅雷 责编:任绍敏

{{aisd}}

AI生成 免责声明

从过去10年的经济走势看,不难发现,每次经济要下行的时候,都是靠投资来实现稳增长。固定资产投资主要由制造业投资、房地产投资和基建投资构成,这些年来制造业投资显得最弱,原因是产能已经过剩了,且政府难以主导;而房地产投资可以靠政策刺激,而基建投资可以由政府主导。

从今年看,国内汽车销量已经连续五个月出现负增长,智能手机销量也持续下行,大宗商品价格总体走弱,这些都表明产能过剩问题依然存在。因此,明年制造业投资增速仍有下行压力。

房地产投资受政策的影响较大,在目前“房住不炒”的政策主导下,明年投资增速必然下滑。剩下的就是基建投资了,基建投资向来都是逆周期增长的,但2018年却出现了增速大幅下滑的局面。

经济下行,私人部门投资意愿不足,或会使经济在宽松货币政策下陷入“流动性陷阱”。当年日本就是如此,在上世纪90年代房地产泡沫破灭之后,日本采取宽松货币政策却未能让经济复苏,于是便通过增加公共支出、扩大基建投资的方式来刺激经济,其结果是政府债务率不断上升、公共投资效用降低、部分挤出民间投资。

因此,对基建投资项目必须认真评估,不能用大水漫灌的方式来扩大公共支出了。衡量基建投资效用如何,可以评估所投项目预期流量的大小,如从目前看,高铁的投资还是非常值得的,因为产生了可观的客流量——满足居民出行需求,同时也带来了一定的现金流(经济效益)。

但是,还有很多项目恐怕既不能带来客流,也不能带来资金流,同时也没有创造新增物流。如过去设立了那么多从国家级到县级的“高科技园区”、“高新技术开发区”、“保税区”、“经济技术开发区”等,给了很多的优惠政策,但真正产生流量的项目并不太多。

因此,如果要通过基建投资来稳增长,那就应该找到确实存在短板,而且补短板将带来巨大流量的投资项目。比如,随着人口的老龄化和消费升级,医疗保健养老方面的投资需求应该超过教育文化娱乐方面的需求;而教育文化娱乐的投资需求又超过道路交通建设的需求,因为公路客流量已经下降、乘用车销量也已经负增长。

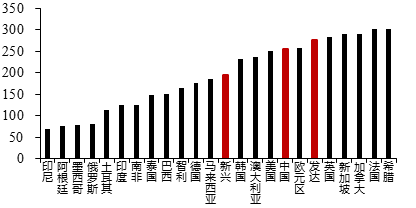

当前,我国非金融部门的杠杆率与发达经济体相接近,甚至比美国、澳大利亚、德国等发达经济体的杠杆率还要高一些。如果为了稳增长而再次通过扩大投资的方式加杠杆,势必又将累加债务。

全球主要经济体杠杆率(%)

数据来源:WIND,中泰证券研究所

有人说,去杠杆除了减少债务之外,还可以通过扩大资产或GDP的方式来实现,理论上是如此,但事实上无论是资本形成的效率还是拉动GDP效率都在下降,因此,我不认为在去杠杆问题上还能“一题多解”。中国经济已经持续40年高增长,难以抗拒“回归均值”的规律。

因此,我的判断是2019年社会信用仍将偏紧,不太会重演“一收就紧、一紧又松、一松就乱、一乱就收”的历史。既然信用偏紧,则投资的风险偏好仍会下降,无风险利率水平会进一步下移,故需要防范的是避免资产的“风险溢价”进一步上升,也就是稳资产价格将是明年稳经济的一项重要任务,而稳投资或稳增长与之相比都不太重要。

(李迅雷系中泰证券首席经济学家)

本文节选自《2019:信用究竟收缩还是扩张》一文,第一财经获授权转载自“lixunlei0722”微信公众号

文章作者

中国联塑2025业绩稳中提质:管道主业夯实基本盘,海外布局加速

作为行业龙头,中国联塑有望持续受益于基建结构优化带来的长期需求增长。

前两个月广义财政支出增长6.1%,积极财政政策靠前发力|财税益侃

前两个月广义财政支出完成度14.1%,高于过去五年均值。

沈建光:年初中国经济的四大亮点和四大待解问题

一季度中国经济增速有望回升至5%左右,但争取更好结果还需政策持续发力推动内需实质性回暖。

前两月投资增速转正,国家统计局详解

1—2月份,基础设施民间投资增长9%。

上海制造业投资数据狂飙,全球重仓上海“产业闭环”

吸引全球资金与人才的,早已不是简单的税收优惠或土地成本,而是一个地方所提供的极致供应链稠密度与前沿技术工程化能力。