分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

一财研选丨光伏行业迎景气拐点,电池技术更迭利好设备厂商!

第一财经 2018-12-06 19:42:53

责编:周毅

{{aisd}}

AI生成 免责声明

券商研报浩如烟海,投资线索眼花缭乱,第一财经推出《一财研选》产品,挖掘研报精华,每期梳理5条投资线索,便于您短时间内获取有价值的信息。专业团队每周日至每周四晚8点准时“上新”,助您投资顺利!

2018年12月6日目录

►光伏行业迎景气拐点,电池技术更迭利好设备厂商(东吴证券)

►机械设备估值水平处历史低位,投资价值逐步显现(东莞证券)

►啤酒板块指数与估值处低位,业绩有望加速释放(中泰证券)

►高科需求崛起叠加国产替代,石英行业景气已确立(华泰证券)

►中国珠光材料龙头,坤彩科技业绩入快速增长通道(天风证券)

1.光伏行业迎景气拐点,电池技术更迭利好设备厂商(东吴证券)

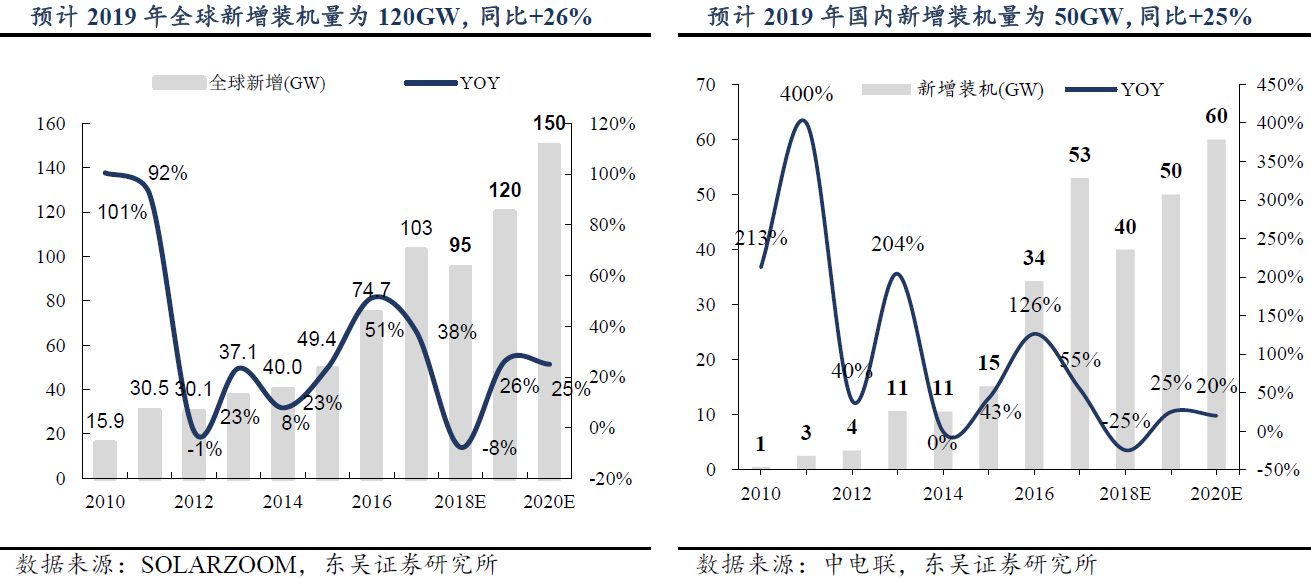

11月初的民营企业座谈会和能源局座谈会奠定后续光伏政策基调,东吴证券认为,自“5▪31”新政以来的行业低潮已过去,政策底已出现,现上调预期——预计2019年光伏国内新增装机量为50GW(同比增长25%);全球新增装机量为120GW(同比增长26%);2020年国内和全球装机量分别为60GW、150GW。

东吴证券指出,“5▪31”新政以来,光伏产业链各环节价格已经大幅降低了30%~40%,光伏电站平均EPC造价已经分别降至4.0~4.5元/W。后续政策有望进一步压缩非技术成本,平价进程将大大加速。本轮周期出清后,全球光伏产业将出现一轮长度在15年以上的“全球平价上网大周期”。

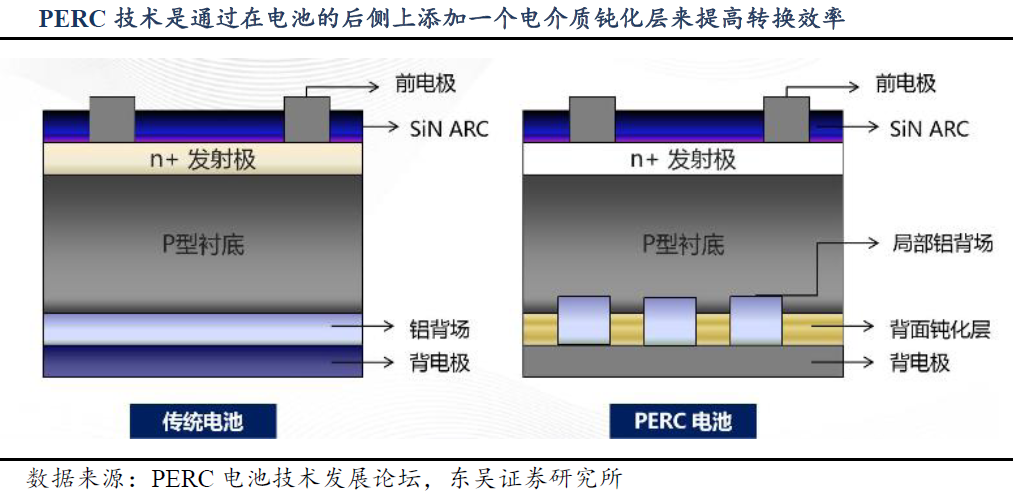

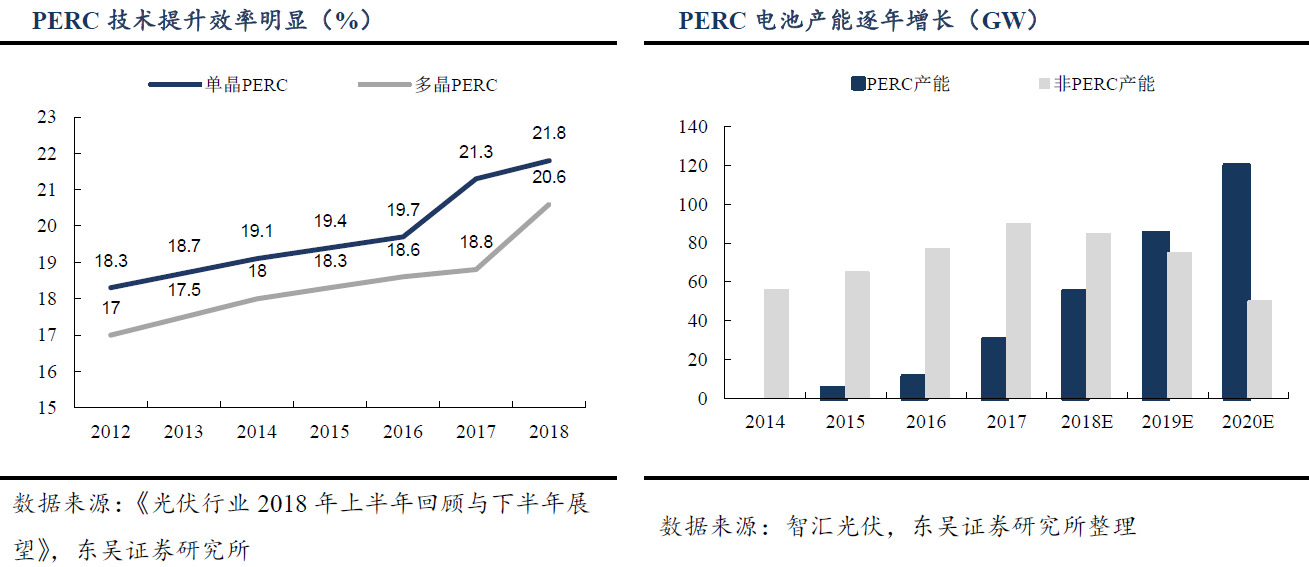

东吴证券认为电池片的光电转换效率是平价上网的关键因素。PERC(钝化发射极和背面电池技术)电池产线仅需在现有产线上增加背面钝化镀层与激光开槽两道工序,就能在P型单晶硅上实现1%的效率提升,这将是未来几年的主流技术路线。根据测算,现有的PERC产能明显无法满足后续的装机需求,因此认为PERC产能仍将维持一定扩张速度,预计2018~2020年复合增速近60%。市场认为2018年是电池扩产高峰,高峰会延续到2019~2020年。

PERC产线单GW设备投资额约3.5~4亿,丝网印刷、制膜(设备包括PECVD和ALD)、扩散环节设备投资占比分别达到27%、24%、18%。东吴证券认为,短期内电池片环节的设备空间在于PERC电池产能的持续扩张;长期来看,技术路线的更新迭代将持续为设备市场带来增量空间,根据测算,预计2018~2020年电池片环节主要设备的市场空间超230亿。

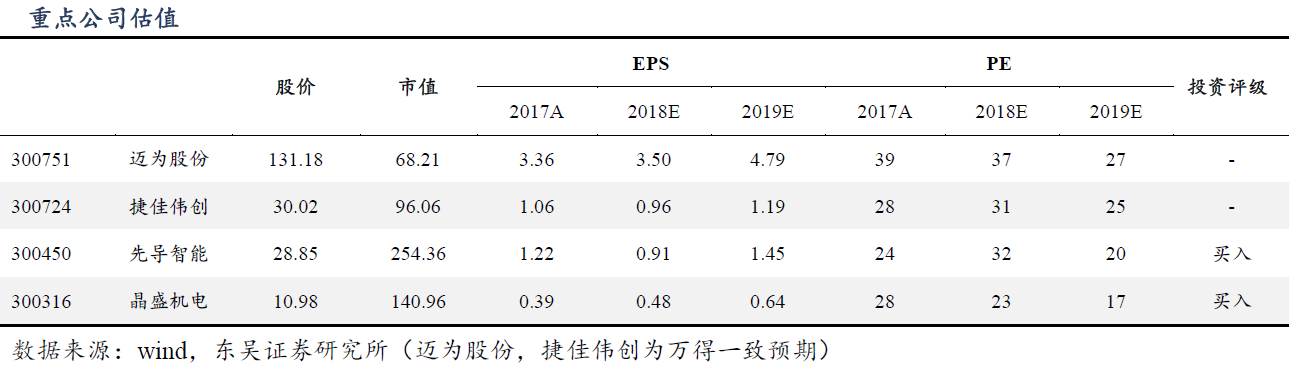

从下游应用领域看,代表新兴制造业的高景气的专用设备领域主要有锂电设备、LED设备、光伏设备、面板设备、半导体设备五大类。东吴证券指出,国内的龙头专用设备厂商经历了过去几年在自身领域的进口替代后,已经积累了一定的资金实力和技术水平。参考海外龙头AMAT的成长路径,发现专用设备厂商在一个产业内做大以后就有更多的资金进行另一个领域的研发和并购,成长空间会更大。目前先导智能、晶盛机电、迈为股份等优秀的专用设备公司都已开始在各领域展开布局,未来有很大成长空间。

东吴证券建议重点关注迈为股份(300751.SZ)、捷佳伟创(300724.SZ)、先导智能(300450.SZ)、晶盛机电(300316.SZ)。

2.机械设备估值水平处历史低位,投资价值逐步显现(东莞证券)

经历了前几年的深度调整之后,机械行业自2016年底开始回暖,2017年行业景气度高涨,营收和归母净利润均实现高速增长,盈利能力大幅提升;2018年前三季度,行业依然维持高景气,东莞证券预计2018年全年机械行业收入和利润均将达到近五年的最高水平。

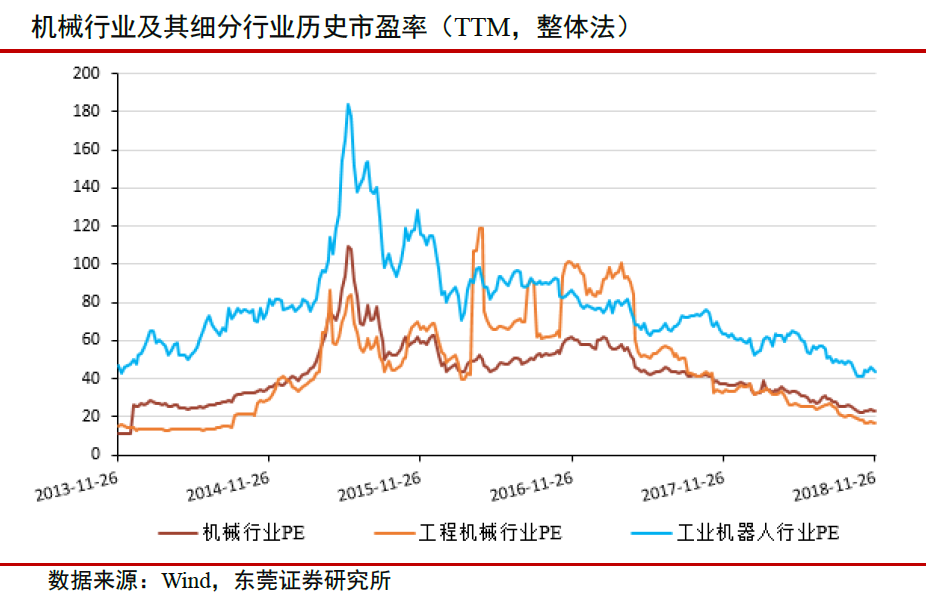

东莞证券指出,目前,机械行业市盈率23.1倍左右,相比年初的38倍,下降了39.3%。工程机械细分行业目前PE降至16.7倍左右,相比年初下降幅度达54.8%;工业机器人行业目前PE为43.8倍左右,虽然高于机械行业整体PE,但也处于细分行业历史低位,年初至今下降28%。各细分行业估值水平处于历史低位,投资价值逐步显现。

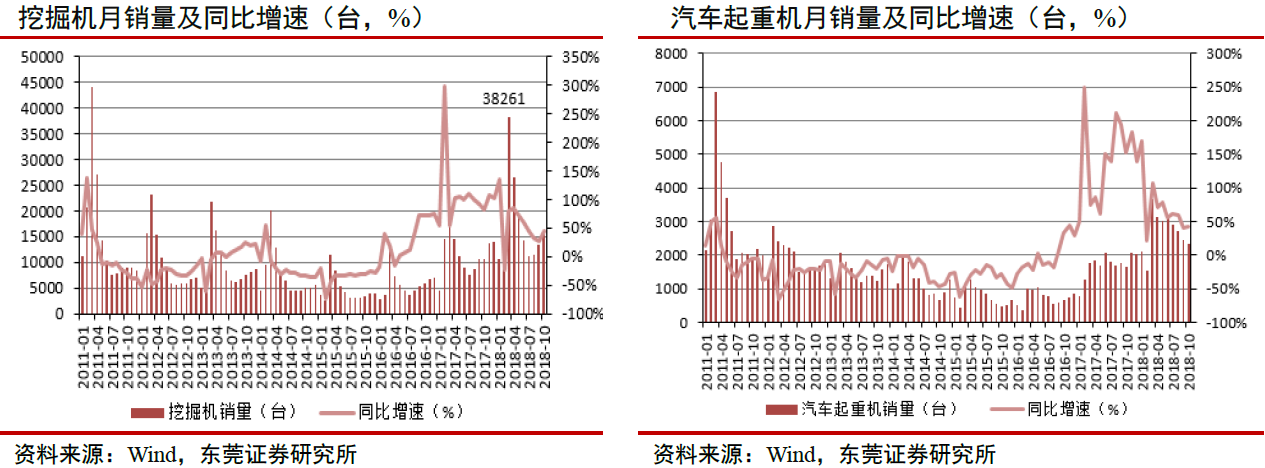

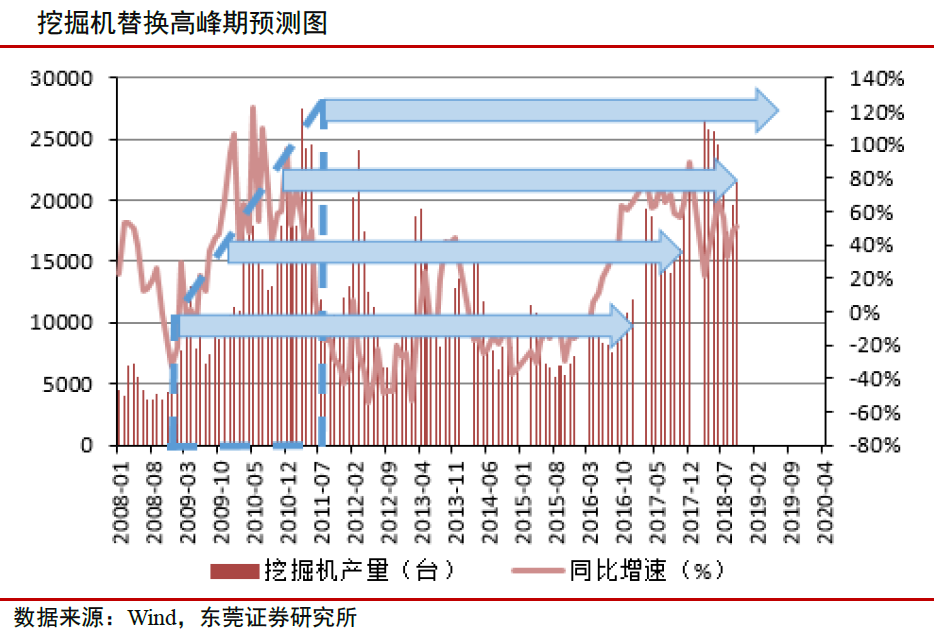

统计数据显示,2018年以来,主要工程机械产品销量均实现大幅增长。2018年以来,挖掘机销量屡超预期,1-10月挖掘机销量达171516台,同比增长52.5%,其中10月份销量创下历史同期最高记录。2018年挖掘机市场持续火爆,景气度不断高涨,带动相关主机厂业绩高增长。2018年1-10月,汽车起重机共计销售27082台,同比增长66.1%。汽车起重机接力挖掘机复苏势头,销量及增速屡创新高。

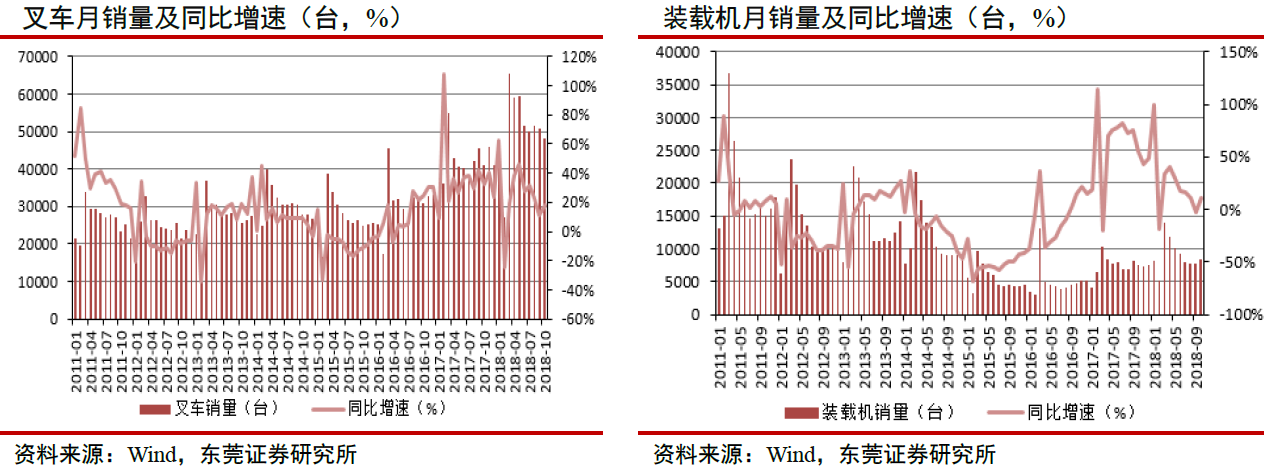

2018年1-10月,叉车共计销售50.8万台,同比增长24.0%,达到近几年来的最高水平。2018年1-10月装载机销量达90378台,同比增长21.4%;装载机累计出口近1.8万台,同比增长23.1%。

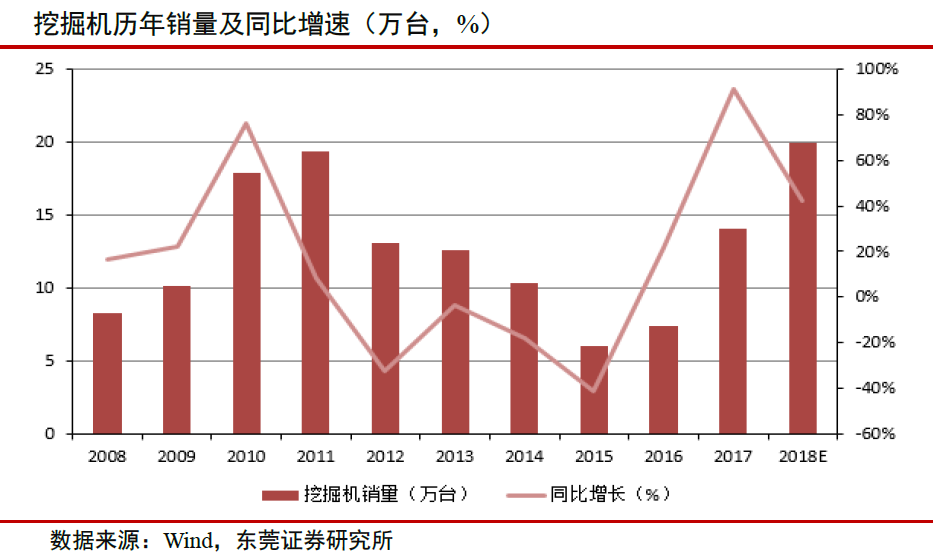

挖掘机销量具有较强的季节性因素,东莞证券根据工程机械行业2008~2017年这十年的发展经验,总结出挖掘机市场的淡旺季分析表,可以发现以下三个现象:①每年的3、4月是开工旺季,挖掘机市场也会迎来销量最高的季节,7、8月是最淡的季节;②2018年以来,每月的挖掘机销量均超过前十年同期挖掘机销量的平均值,市场呈现出一种“旺季很旺,淡季不淡”的新特征;③9月、10月挖掘机销量同比和环比均实现高增长,“金九银十”被证实,11、12月是新一轮旺季,有望迎来挖掘机销量的另一个高峰。

同时,环保政策的趋严,国Ⅲ标准强制实施,将有力推动工程机械替换潮。东莞证券认为在环保高压下,不符合排放标准的落后机型有望加速出清,基于目前工程机械行业较大的保有量,工程机械更新需求将成为行业增长的主要动力之一。

东莞证券认为,2018年四季度有望继续保持复苏态势,行业持续高景气。本轮行业的复苏相比2011年表现得更加理性,各主机厂盈利能力大增,资产负债表逐步修复,经营质量和经营效率均实现质的飞跃,也没有出现一味扩大产能的现象,预计2019年以挖掘机为代表的主要工程机械产品销量依然维持高位。

东莞证券认为景气周期中应关注价值提升,工程机械行业推荐三一重工(600031.SH)、恒立液压(601100.SH)、浙江鼎力(603338.SH)。

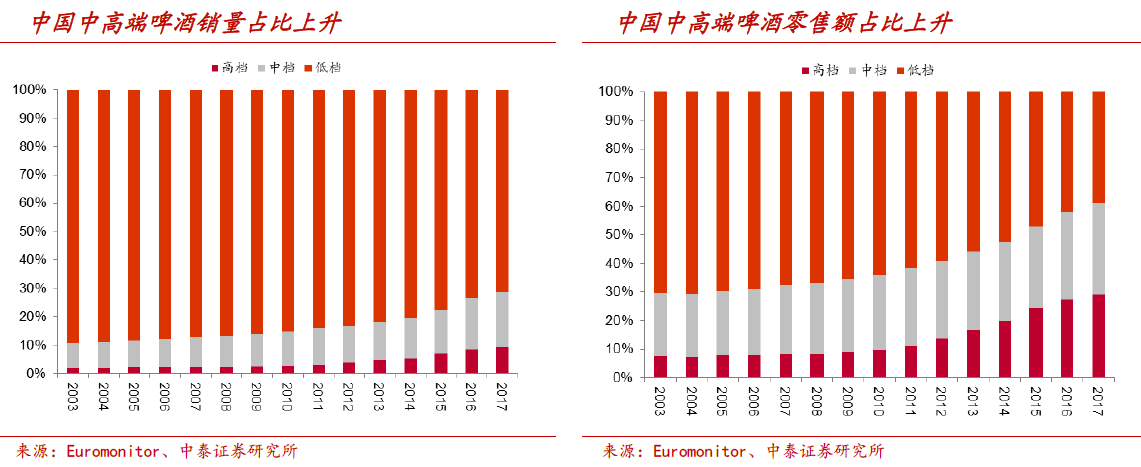

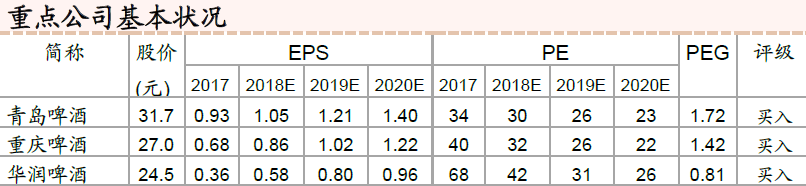

3.啤酒板块指数与估值处低位,业绩有望加速释放(中泰证券)

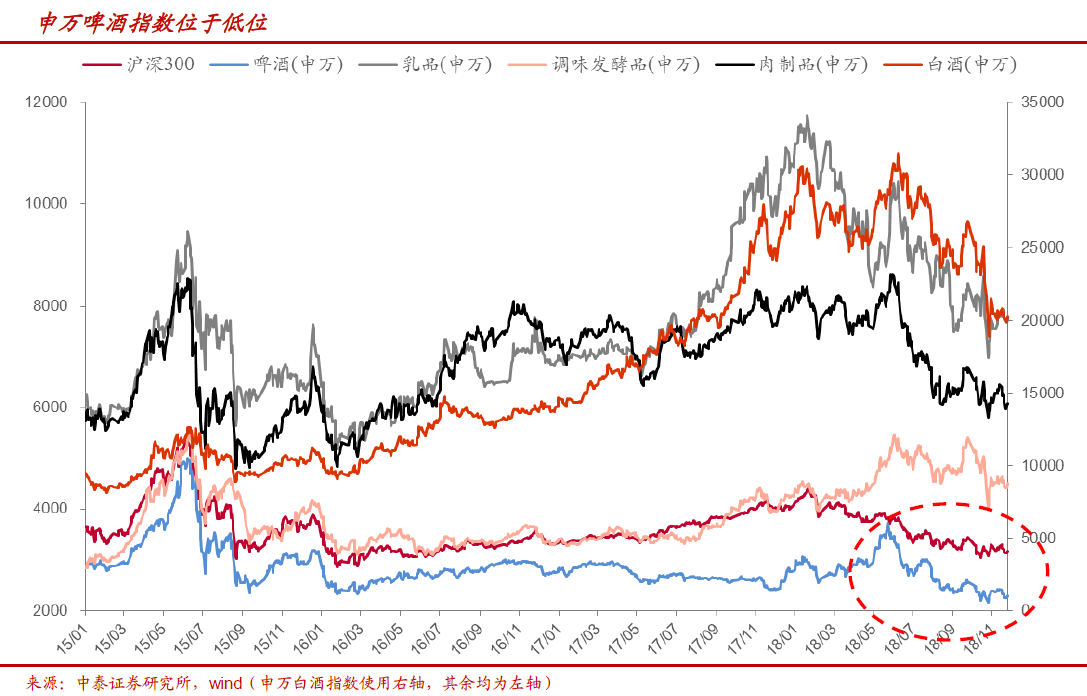

申万啤酒指数自2015年下半年以来一直处于低位,2018年上半年受行业性提价影响短暂上升,目前又回落至底部位置,PETTM从2018年5月份超过70倍的高点跌落至目前40倍左右的水平。

中泰证券认为,2017年开始啤酒上市公司收入与业绩均有一定改善,展望2019年,吨酒价格上升、包材成本下降以及减税三重因素将推动啤酒行业利润加速释放。今年以来重庆啤酒和华润啤酒收益率明显领先于贵州茅台和沪深300,实现较好的相对收益。

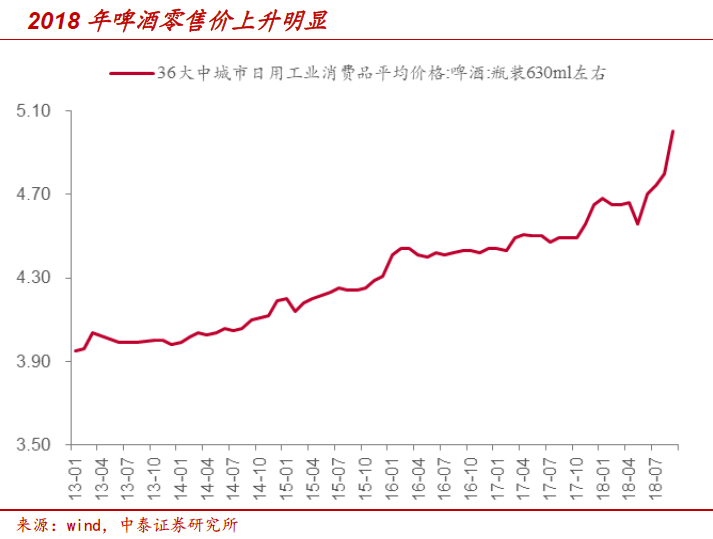

2018年1-10月我国啤酒产量止跌,由于人口老龄化,未来人均消费量提升困难,行业主要依靠价格增长。中泰证券认为,随着龙头华润、百威等的诉求从市场份额转向利润,整个行业在经历2012~2016年价格战后,未来低价竞争有望趋缓。2018年上半年啤酒上市公司吨酒价格均有提升,且龙头企业收入增长主要由价格提升贡献。

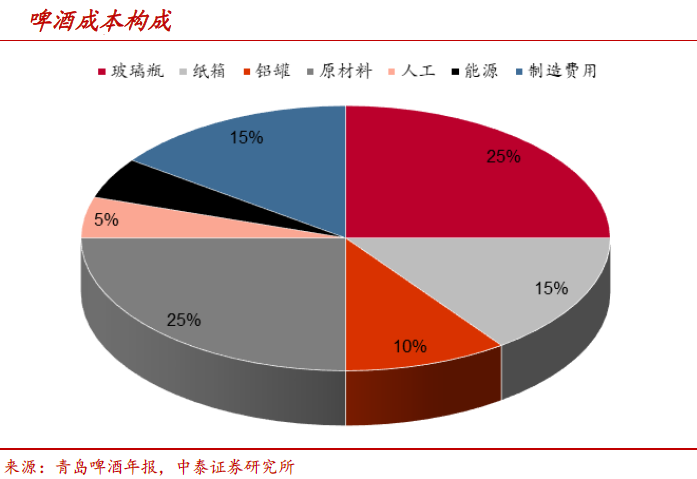

中泰证券认为,2019年包材成本有望下行,加速利润弹性释放。啤酒上市公司2017~2018年吨成本上升,主要系玻璃瓶、纸箱等直接材料价格上涨。2018年下半年玻璃与纸箱价格进入下行通道,反应到报表端预计会滞后到2018年三季度到2019年一季度。

此外,目前啤酒企业销售费用率仍处于较高水平,未来随着行业从低价竞争转向高端品牌竞争,促销费用有望下降,啤酒企业销售费用率可降低。受益制造业增值税税率从17%降至16%,以2017年财报数据为准,燕京啤酒、华润啤酒、珠江啤酒、青岛啤酒、重庆啤酒的净利润将分别增长31.3%、11.4%、8.6%、7.9%、4.6%。

中泰证券认为,短期来看,2019年受益“吨酒价格上升+包材成本下降+减税”三重因素影响,啤酒板块净利润有望实现高速增长。中长期看,啤酒行业人均销量变化不大,而消费升级、吨价提升将是未来啤酒行业发展需求端的核心驱动力,格局优的标的有望持续受益。

中泰证券认为,国内啤酒行业正在进入新阶段,行业前五集中度有望逐步向行业前四集中度甚至是行业前三集中度变化。若五家变四家甚至变成三家,或者份额拉开,无论是国际经验还是国内区域市场主导企业的盈利能力,都证明了行业格局改善后竞争趋缓费用存在下降的可能,盈利能力存在较大的提升空间。啤酒格局定价,重庆啤酒(600132.SH)是先行指标,率先受益的是重庆啤酒和华润啤酒(0291.HK),其次是青岛啤酒(600600.SH)。

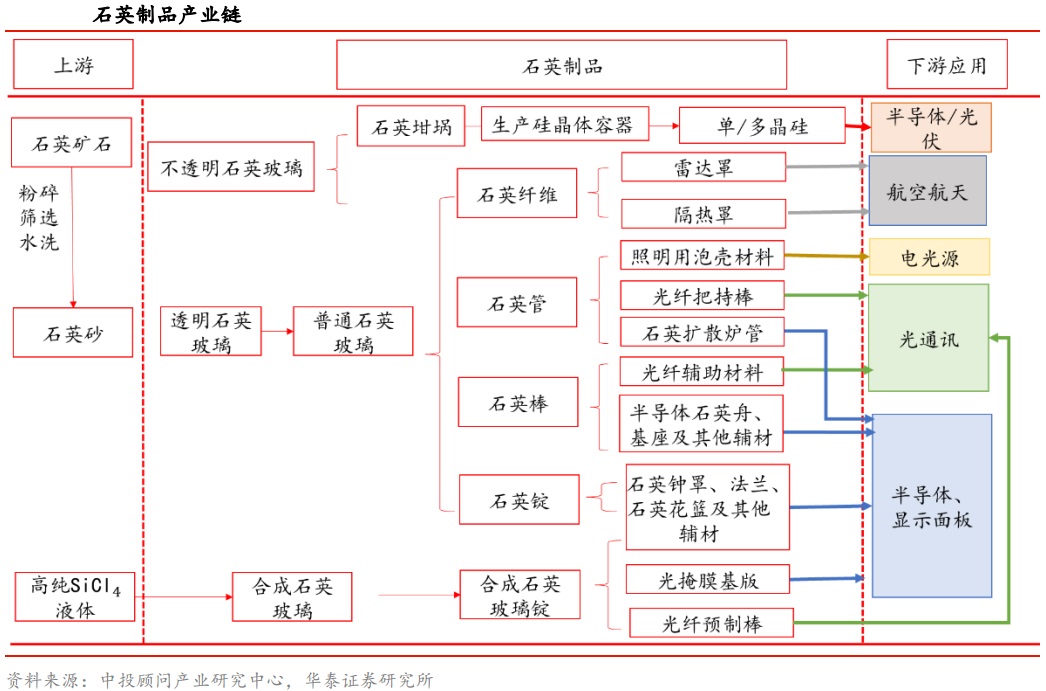

4.高科需求崛起叠加国产替代,石英行业景气已确立(华泰证券)

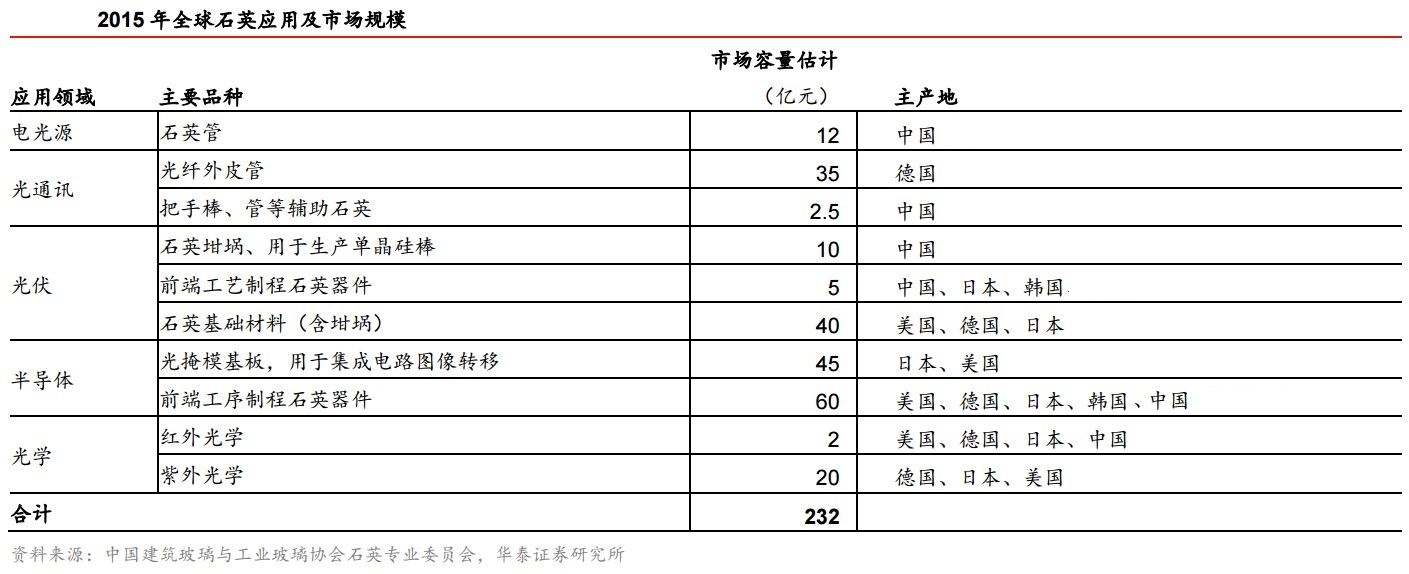

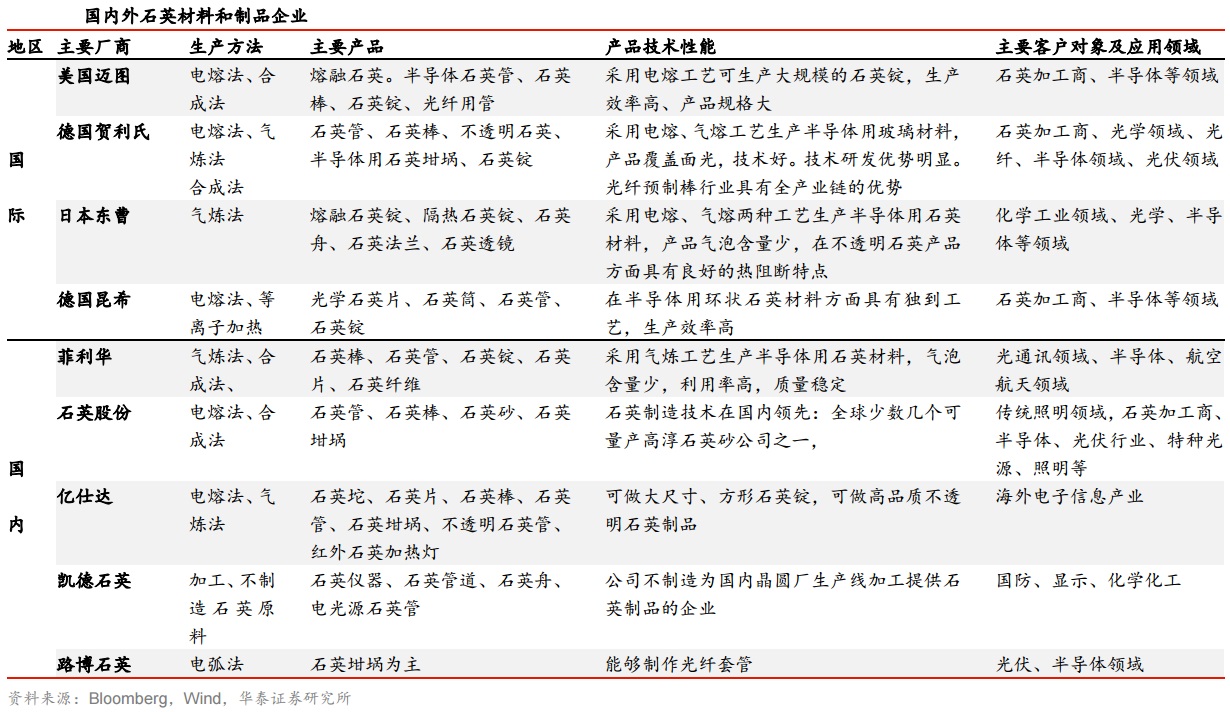

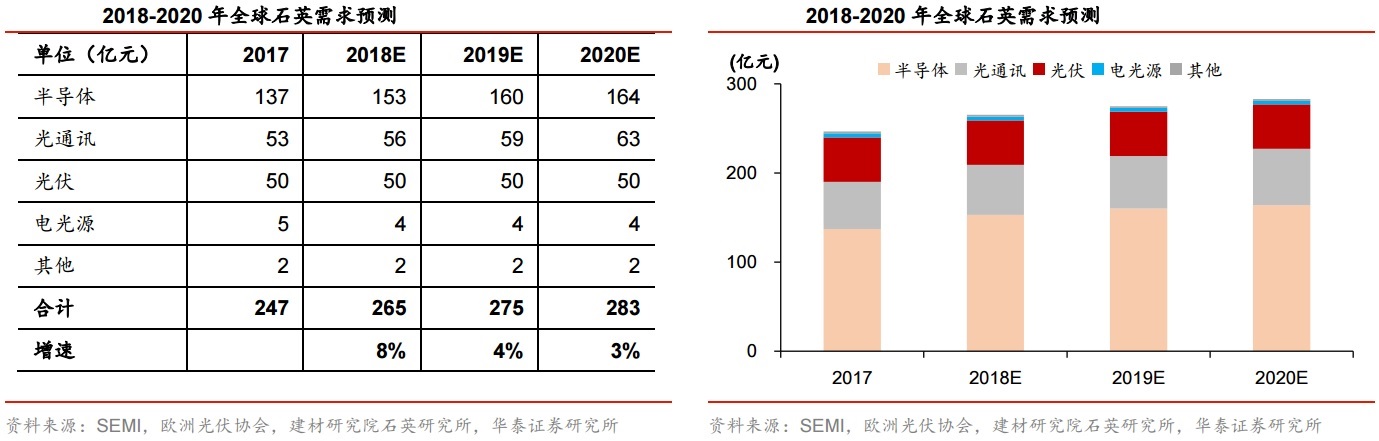

石英光学、机械和热学性能独特,广泛用于航空航天、半导体、核能激光等高端工业领域。2015全球石英市场超200亿元,华泰证券预计2018~2020年全球石英材料需求分别为255/265/283亿元,增速分别是8%、4%、3%,以半导体、光通讯和航空航天等高端需求为主要增长。当前高纯石英砂以美国尤尼明、高端石英制品以迈图、贺利氏、东曹、3M等海外供应为主。受益于半导体产业向中国大陆转移,网络提速、5G等光通讯需求崛起,及国内航空航天和重大工程项目快速发展,石英需求向好叠加国产替代加速,建议关注菲利华、石英股份。

石英物理化学性能稳定,耐高温、耐腐蚀、透光性和绝缘性好;高性能石英是电子信息、光学光源、光伏能源、航空航天等领域不可或缺的材料。华泰证券指出,在国家重大工程以及航天航空、电子信息等产业具有关键作用。不同应用对材料性能和制备方法要求不同,石英制备方法包括:①人工合成,材料纯度高,羟基含量可控,适用于先进制程半导体支撑件、光纤光棒等;②天然结晶石英,通过气熔或者电熔方式制成管棒坨等,耐高温性能好;高纯石英砂量产技术以美国尤尼明和国内石英股份为代表。

根据中国建筑与工业玻璃协会,2015全球石英市场超过200亿元,其中半导体占45.53%,光伏占23.76%,光通讯占16.20%,光学占9.50%,光源占5.18%。高端石英目前仍以海外供应为主,如Momentive(迈图)、Heraeus(贺利氏)等。华泰证券根据各下游的需求测算,预计2018~2020年全球石英材料需求分别为255/265/283亿元,增速分别是8%、4%、3%,其中光伏、电光源市场已基本被国内企业垄断;随着下游产业转移以及国产替代进程加速,国内石英企业正逐步切入半导体、光纤、航空航天、电光源等高端应用领域。

考虑到国内石英企业高端产品比例快速提升,正逐步向半导体、光通讯、航空航天等高景气高增速的应用方向拓展,华泰证券看好国内石英材料在半导体支撑件和光纤预制棒上的国产替代进程,建议关注菲利华(300395.SZ)、石英股份(603688.SH)。

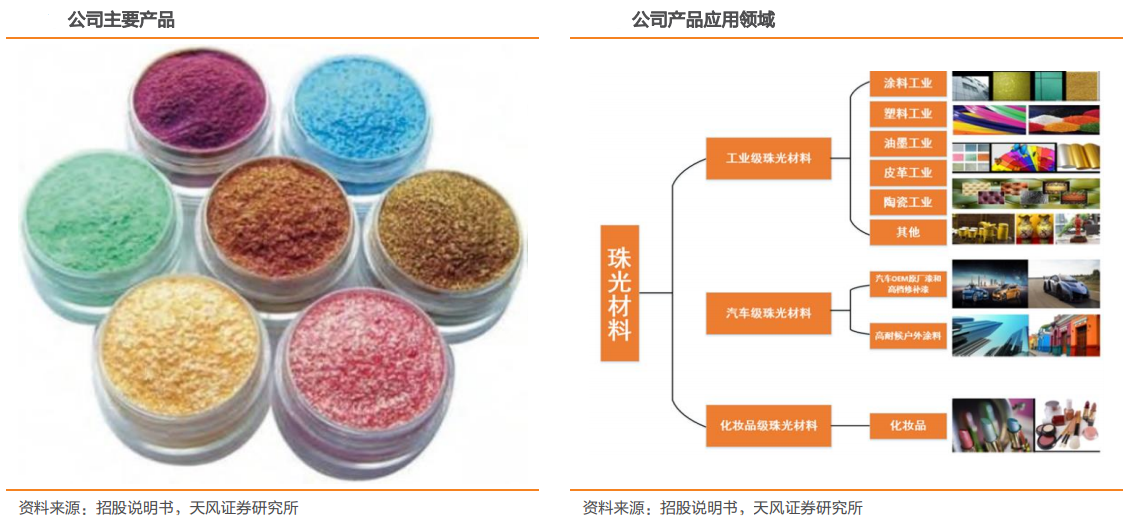

5.中国珠光材料龙头,坤彩科技业绩入快速增长通道(天风证券)

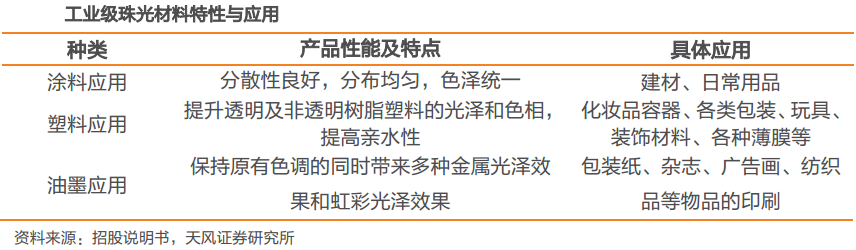

坤彩科技(603826.SH)主要生产珠光材料,珠光材料相对于其他颜料具有无毒、耐热、耐候、化学性质稳定等特性,广泛应用于涂料工业、塑料工业、汽车、油墨工业、皮革工业、陶瓷工业、化妆品等各个领域。2017年年底,公司销售产品1.36万吨,预计明年标准产能将达到3万吨/年,为国内产能最大。

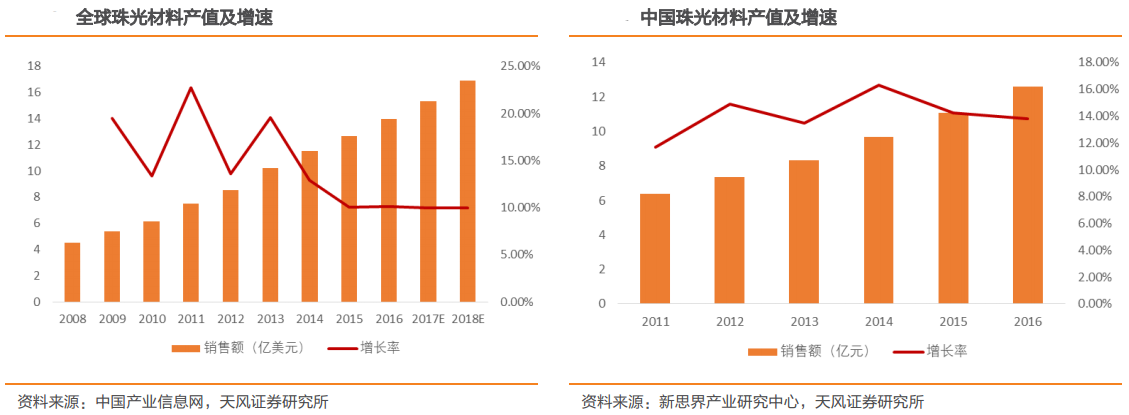

工业级珠光材料下游稳定增长,全球涂料产量近几年保持稳定个位数增长,产量接近5000万吨。其中,汽车级珠光材料需求向好,渗透率不断提升。天风证券指出,近年来国内及全球汽车销量保持增长,叠加存量市场大,汽车修补市场不容忽视汽车珠光漆相对于传统金属漆对人体无害且性能更优,符合环保趋势,有望逐步替代。

另一方面,化妆品需求增速快,全球化妆品行业市场规模从2011年1530亿欧元提升到2017年2000亿欧元,已实现连续六年稳定增长,珠光材料作为安全环保的优质着色剂不含有对人体有害的重金属,有望替代传统颜料。

天风证券指出,珠光材料虽然下游应用丰富,但是具有高价值的领域主要在汽车和化妆品行业,而这两块最赚钱的领域被巴斯夫和默克长期垄断。坤彩科技作为仅次于这两家的中国珠光材料龙头,通过不断的技术创新,已逐步打入到汽车和化妆品相关企业的供应系统。公司产能稳步释放,募投资金投资于3万吨珠光材料项目,建设期一年半,预计第一年实际产量达到设计产能的30%,第二年60%,第三年完全达产。预计公司2019年产能达到3万吨。同时公司通过自主研发,可从国产钛矿石中生产出氯氧化钛替代四氯化钛,从而减少生产成本,竞争力进一步提升。

天风证券预计,公司2018~2019年实现收入6.18亿元、8.89亿元,实现归母净利1.85亿元、2.79亿元,EPS为0.40元、0.60元,对应当前股价PE分别为38、25倍,首次覆盖,给予“增持”评级。

太平洋证券指出,公司为国内最大、全球第二珠光材料企业。考虑到公司在A股的稀缺性,2018年只是其业绩进入快速增长通道的元年,以及强者恒强的行业龙头地位,给予公司2018年36倍PE,维持“买入”评级。

| {{item.suffixTags}} | {{ item.stockName }} {{ item.code }} | {{ item.close }} | {{ item.upDownPer }} | {{ item.upDown }} |

多晶硅现货期货价格分化,能效分级强制标准即将落地或加速行业洗牌

硅业分会表示,6月份的多晶硅市场仍将维持供需双增、库存累加的局面。

光伏龙头竞逐太空能源,钙钛矿加速推进商业化

钙钛矿电池被视为下一代太空光伏的重要技术路线。

壹评级:5月挖机销量超预期,工程机械迎底部修复

壹评级:5月挖机销量超预期,工程机械迎底部修复

实探2026 SNEC展会:储能不再只是配角,光伏洗牌或正接近尾声

隆基绿能创始人李振国表示,“过去二十年,是‘让光伏变便宜’的上半场,而未来十年则是‘让光储变成主力电源’的下半场。”

光伏企业重整进行时:*ST聆达更新进展,多家企业仍存在不确定性

部分企业的重整程序正在推进中,最终能否重整成功仍存在不确定性。