分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

危险废物处理价格屡创新高 行业热度升级兼并购频发

第一财经 2019-02-08 09:02:46

作者:章轲 责编:刘展超

{{aisd}}

AI生成 免责声明

“高门槛、高利润、严监管、大缺口”的危废处理行业正在成为各路资本追逐的“香饽饽”。不完全统计结果显示,仅2018年全国危废行业兼并购数量就超过10起,资本的介入也加快了行业整合。

中国战略性新兴产业环保联盟(下称“中国环联”)2月7日发布的《危废处理行业2018年度发展报告》介绍,我国危废处理行业自2001年左右起步以来,经过十多年的发展,庞大的危险废物产生量及其造成的迫切处理需求,成为危废处理行业的主要推动力。

中国环联介绍,目前我国危废处理行业已进入快速增长阶段,在国家层面,污染防治规划、危险废物目录、污染控制标准与技术规范、集中处置收费制度等危险废物规范化管理体系已逐渐形成。

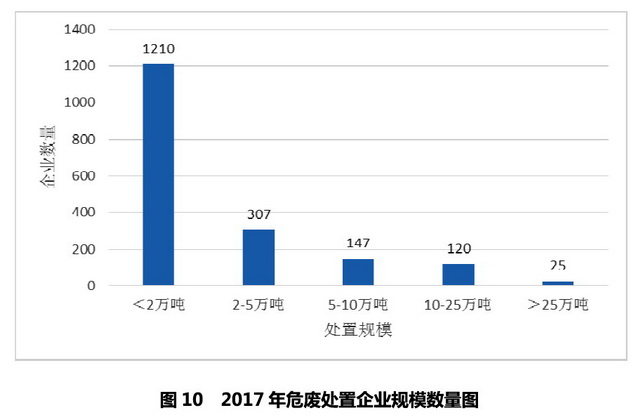

但总体看,我国的危险废物的处理量低于产生量。2017年我国危险废物产生量为6936.89万吨,综合利用率达到87.4%,处理能力整体供应短缺。中国环联上述报告称,尽管我国“危废经营设施数量与保障能力逐年增加,但总体规模小、产业分散。鉴于大量危险废物遭非法处置,实际的合法处理率可能更低。”

据2018年统计年鉴,2017年,内蒙古、山东、浙江、湖南、江苏、四川六省危废产量在300万吨以上,西藏、海南、重庆、甘肃、吉林、云南、新疆、青海八省贮存率高于全国均值13%.

中国环联介绍,危废行业实行资质管理制度之后,危废企业需要相关的危废处理资质。统计各个省市环保部门发放的危废处理资质和产能,目前总计2181家企业获得省级危废处理资质,核准总产能7263万吨/年。按照每年超1亿吨危废实际产生量,理论上危废处置资质有近3000万吨的缺口。

上述报告称,我国危险废物的产生量与处理能力分布不均,而且各省市对危废的处理投资力度也不同。总体来说,产生量以及历史贮存量大同时处理能力小的地区蕴藏更大的投资机会。

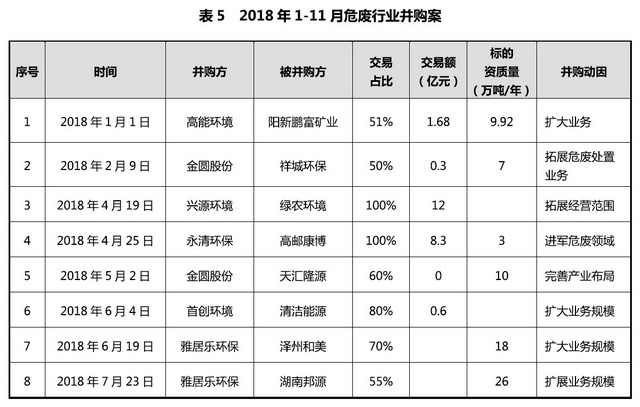

而这一机会已经被各路资本关注到。不完全统计结果显示,仅2018年全国危废行业兼并购数量就超过10起,包括高能环境并购阳新鹏富矿业(交易额1.68亿元)、兴源环境并购绿农环境(交易额12亿元)、永清环保并购高邮康博(交易额8.3亿元)等等。

中国环联介绍,危险废物处理设施从建设到竣工需要2-3年,但实际从环评到真正投入运营经历将近5年。因此,收购现有的危险废物处理企业,进而技改或者扩建,乃至由点及面的扩大业务是进入危废处理市场的最快途径。此外,危险废物跨省转移可能会增加污染泄露的风险,就地处理是最便捷的方法。异地收购也因此成为现有废物处理公司业务扩张的一种方式。

据第一财经记者了解,我国危废处理行业加速扩张的另一个重要因素是危废处理价格“喜人”。

危废处置企业由于地域限制,呈现出有的处置企业已达规模上限,逐渐“吃不下”,有企业却仍存在“吃不饱”、产能过剩等情况。部分处置价格出现虚高,以焚烧处置价格为例,广西地区近期上涨约10%,河北3个月上涨约60%。

据中国环联发布的危废处理行业2017年度发展报告中预估,2015-2016年间,我国危废填埋处理的价格一般在2000-4000元/吨,焚烧处理的价格一般在2000-5000元/吨左右。各地价格差异较大,主要是受危废产量与处理量缺口大小影响。而根据最新数据,2018年底,危废处理焚烧价格一度飙升到15000元/吨(如HW12油漆渣)左右。

中国环联分析说,由于危废新建项目周期较长,预计新建与兼并收购现有危废处理资源在未来会持续,行业中具备综合处置能力、融资成本优势、资源优势的领先企业,特别是有国企背景的固(危)废处置企业将具有明显的竞争优势。

如需获得授权请联系第一财经版权部:banquan@yicai.com