分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

中美同现“股债双牛”,究竟谁能持续

第一财经 2019-02-12 22:10:40

作者:周艾琳 责编:石尚惠

{{aisd}}

AI生成 免责声明

尽管历年来全球“股债双牛”的情况并不少见,但市场总希望一探究竟——到底是谁涨错了?

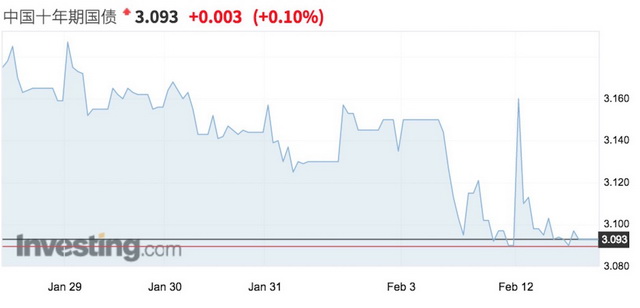

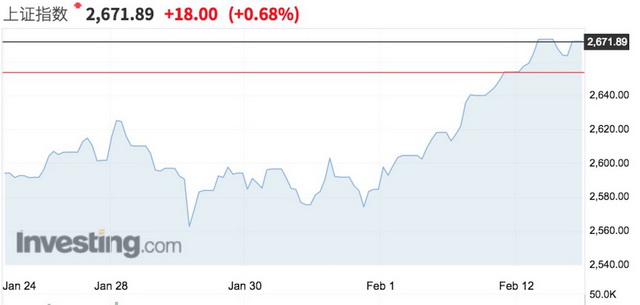

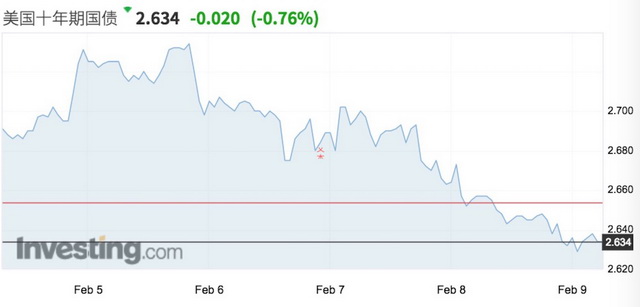

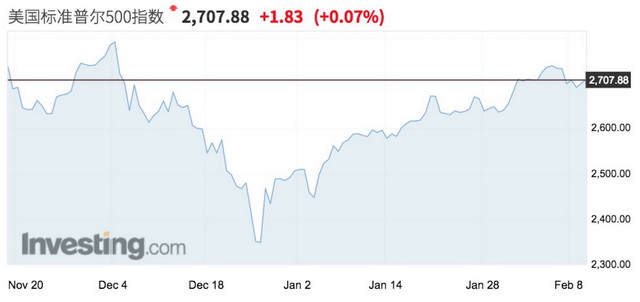

新年以来,美国股债双牛的走势明显,美股从去年12月26日的低点反弹近15%,但纵使在如此强劲的反弹下,10年期美债收益率依然不升反降,一路从2.8%附近降至目前的2.68%;转视中国,股债双牛的走势在春节后的第一个交易日就开始体现,A股连涨两日,2月12日沪指收报2671.89点,涨0.68%,前一日创业板更是大涨3.53%;2月11日国债期货午后扩大涨幅,10年期国债期货午后涨幅扩大至0.3%,截至2月12日收盘,10年期国债收益率报3.093%,逼近3%关口,创近两年新低。

就美股而言,接受第一财经记者采访的交易员普遍认为,美债的逻辑更为正确,去年“血色圣诞”后空头回补的强劲动能推动美股反弹,但今年一季度盈利下调、经济数据走弱等将导致美股继续承压。

中国的情况更复杂,尽管盈利、经济走势并不十分利于A股,但低估值、宽松的资金面、政策底逐步显现等使得股市节后易涨难跌。“2月基本处于业绩披露空窗期,受基本面因素影响较小。宽松的货币金融环境和积极的财政支出,有望改变股市和债市之间常见的‘跷跷板’行情,可能会像2014~2015年那样出现股债同步上涨的情形。2014~2015年,央行6次降息,4次降准,推动股债双双走强。而2018年至今,央行已经5次降准,下调准备金率3.5个百分点,幅度已经超过2014~2015年。”中航信托宏观策略总监对第一财经记者表示。

“历年节后资金都会有阶段性宽松,今年节前最后两周资金面的表现已经充分反映出了季节性因素。节后值得关注的是金融市场上流向股市的资金情况,以及实体经济中流向企业的资金情况,这两个资金流将是今年资产投资节奏的重要变量。”浙商基金固定收益部基金经理周锦程对记者称。

中国“债牛”将持续

2018年下半年来,全球开启“债牛”模式。2019年元旦后,中国债市出现多日连涨行情,10年期国债收益率跌至3.1%附近,累计涨幅超过1.1%,创下去年10月以来的最长连涨纪录。10年期国债期货主力合约2018年累计大涨4.91%,收益率全年下行超过60个基点。目前,这一势头仍在持续。

周锦程对第一财经记者表示,本轮10年国债有可能重现2016年的情况,收益率降至3%以下。大趋势上动力来自中国名义GDP相比过去的持续收缩。“当前国内经济基本面的底还没到、货币宽松有望继续维持,年初以来全球货币政策环境也都总体转向宽松,10年期国债收益率目前3.1%的点位继续向下仍有空间。”

10年期国债收益率将继续探至3%以下已成行业共识。建设银行金融市场部表示,债券收益率震荡下行的主因在于:一是受央行降准、开展TMLF(定向中期借贷便利)操作、普惠金融定向降准考核放宽等因素影响,资金面较为宽松,市场配置需求强劲,一级市场招标结果向好,带动二级市场债券收益率下行;二是部分经济和金融数据不及预期,提振债市,如2018年12月官方和财新PMI均跌破荣枯线、CPI走低等。

尽管此前各界担心地方债供给放量或对其他利率债构成“挤出效应”,但周锦程对记者表示,“历次地方债的集中供给都只是短暂的冲击,不会对利率债的趋势带来决定性的影响。”他还提及,在收益率继续向下的过程中,波动率还有可能继续收窄,波动率真正的快速扩大往往在收益率触底之后。

除了利率债外,吴照银也对记者表示,投资者风险偏好逐步提升,市场机会从利率债先转向城投债,再转向信用债以至可转债。信用债内部,机会也有望从高等级逐步下沉。从信用利差看,AA及以下等级的信用债下行空间较大。

“总体上,今年的博弈空间偏向权益,投资范围更灵活、攻守更平衡的二级债基和转债基金可能会有更多机会。但要注意资金面宽松是有利于股债的投资环境,股票的估值也已经很低,但对股票来说,经济基本面的底还有待确认,当前更适合有左侧布局能力的长线资金和资产品种(如转债)。”周锦程表示。

A股暂迎外资抢筹、内资伺机加仓

就A股而言,1月以来外资抢筹的态势明显。年初至今,资金面宽松、政策面利好提振市场情绪,叠加北上资金大幅净流入近500亿元,市场迎来反弹,沪深300指数涨近7%。

而接受第一财经记者采访的内资基金经理则表示,内资此前加仓并不算多,目前很多产品处于伺机加仓的态势。就中长期走势而言,盈利仍是关键。

“春节期间,全球股市都在反弹,贸易不确定性并未恶化,对于低估值的A股而言,开年上涨几乎是确定的。”德国商业银行高级亚洲经济分析师周浩告诉记者。

吴照银对记者表示,2月处于业绩披露空窗期,基本面影响有限。1月创业板要求披露年报预告,成长股受财务数据负面影响较大。2月中小板和创业板会陆续披露业绩快报,但大部分主板上市公司会在3~4月份发布年报,财务因素对市场的影响相对较小。此外,今年2月只有28天,工作日本来就少,大部分上市公司应该不会在2月份发布财务信息。

就中长期而言,盈利将占据主导。国金证券首席策略分析师李立峰对记者提及,站在当前上证综指2600余点的位置,指数阶段性回暖在一定程度上提前透支“两会”行情,指数上行的高度受制于基本面(企业盈利)的下滑,投资策略上不建议指数高位时追涨加仓。此前,瑞银证券预计,就沪深300而言,2019年盈利增长料为5.4%(2018年预计增长8.5%,2017年实际增长19.0%)。

不过,今年A股低估值和盈利下调的博弈可能会持续。

美股或向美债“低头”

比起中国股债市场的“纠结”,美国“股债双牛”的争论似乎结果更为明显——更多机构选择投票给美债。

标普500指数从去年低点反弹约15%,而10年期美债收益率则下跌15个基点。10年期美债收益率目前处于2.68%水平,仅比其年度低点(2.54%)高14个基点。

2019年初,美联储暗示暂停加息、财报季好于预期等都是美股反弹的触发因素。未来,盈利趋势将是重中之重。根据最新公布的去年四季度财报情况,美股有望实现连续5个季度双位数盈利增长。然而,各界对2019年一季度的盈利前景并不看好,市场目前对一季度末的盈利预期为-1.2%,创2016年初以来新低。

各界目前对美股反弹的持续性看淡。资深美股交易员司徒捷也对记者表示,一季度可能是美股反弹最猛的时期,此后美股很可能再度陷入盘整,“2700~2800点附近的阻力很大,因为这一点位之前套了很多人,去年9月后美股从2900点急速下跌,10月跌到2760~2800点,震荡了8个多星期,12月时正式跌破,因此在这一点位套了很多半山腰抄底的投资者,”他称,“毕竟长达10年的牛市,此后高位盘整2~3年也不是不可能。”

渣打全球宏观策略团队认为,在美国暂停加息的背景下,10年期美债收益率将在2.6~2.8%波动,一旦市场确信美联储加息周期彻底结束,那么很可能进一步下行至2.5%以下。目前市场预计,美联储今年下半年加息1~2次,明年将停止加息。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

外资热情不减!年内调研超百家A股公司,大摩称1月美欧共同基金流入超80亿美元

对于A股后市,高盛、富达国际、景顺等均表示看好。

央行多工具护航资金面,8000亿逆回购节前落地

1月公开市场国债买卖的净投放规模相较上月有所增加,为1000亿元。

标普五连阳逼近7000点,联合健康暴跌近20%,金价再创新高

周二,标普500指数连续第五个交易日上涨并创下收盘纪录新高。

长债利率久违“回血”,中国债市会成全球避风港吗?

外资力量被看好。

高盛维持A股“慢牛”预判,上涨动力切换为盈利驱动

在高盛看来,外资回流仍具备一定空间。“我们在调研中发现,海外投资者对中国市场的兴趣明显提升,但部分外资还没有实际的大规模买入。”刘劲津说。