分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

专访全球最大上市对冲基金英仕曼:A股狂欢虽过,仍可逢低买入

第一财经 2019-04-02 16:43:28

作者:周艾琳 责编:林洁琛

{{aisd}}

AI生成 免责声明

年初以来,全球风险资产狂欢,A股更是较低位反弹近三成。当上证综指重归3100点,市场情绪更趋谨慎。市场下一步会怎么走?引领这波涨势的外资当前如何看A股?

全球最大上市对冲基金英仕曼(Man Group)在今年年初做出了非主流的大胆判断——A股去年底出现“投降式抛售”(price capitulation),估值极其便宜,买入时机已到。此后,北上资金疯狂涌入,A股至今反弹近三成。

近期,英仕曼GLG股票策略主管科尔(Edward Cole)在接受第一财经记者独家专访时表示:“市场价格已在为强劲的经济、盈利复苏定价,但从指标显示,复苏仍是温和的,我们最终迎来的可能是一个‘L形复苏’而非‘V形反弹’。因此,短期脆弱性仍然存在,我们需要盈利和宏观数据的改善能够追赶上股价反弹的幅度,否则股价可能会承压。”

但他强调,这绝非“看空”观点。在3个月前,A股的高质量个股相较于国际同类股票极为便宜,只是目前估值吸引力已不比当时,“但一定要准备足够的弹药,当价格再次探底、出现机会时,‘逢低买入’可能是近阶段最大的机会。”

A股估值修复、狂欢已过

总部位于伦敦的英仕曼集团于2009年在中国开设了办事处,2013年被列入QDLP计划下的首批许可投资管理公司,2014年作为投顾与中资券商合作。去年,英仕曼在中国境内的WOFE(外商独资企业)发行了两只私募证券基金,主打A股量化和CTA策略。

1月初,英仕曼大胆作出加仓A股的判断,其背后主要由于三大原因。

首先就是在“投降式抛售”后,A股价格极其便宜。科尔称:“例如一些优质可选消费股极具吸引力,其资产负债表健康、资本回报率高、股东结构好,这些公司几乎满足了我们青睐的所有条件。”

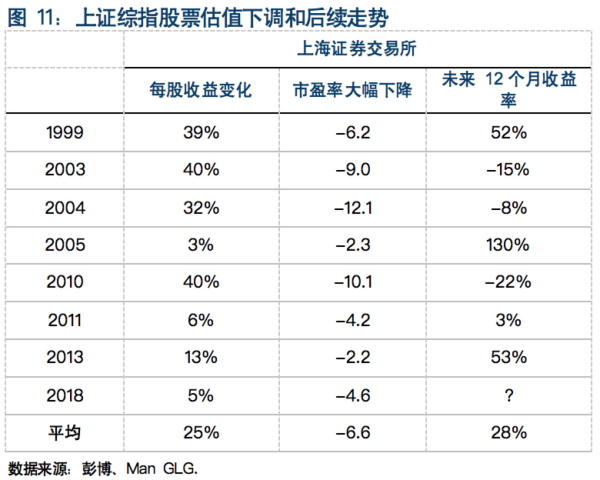

具体而言,尽管经济承压,但中国境内股票的盈利预估仍维持较高水平。当时,MSCI中国指数(包括在中国境内、在中国香港和美国境外上市的中国股票)的未来盈利预估自2018年中期的高位仅回落5%,沪深300指数的未来盈利预估则下调约1%。但是,中国股票市盈率的绝对值急剧下调,而相对于国际资产类别而言,沪深300指数目前较MSCI新兴市场指数存在15%的未来市盈率折让,与2016年低位的估值相同。

科尔表示,排除了盈利增加和市盈率倍数下降超过1个点的年份。对于上证综指而言,在21年中,有7次出现估值急剧下调的现象,其中4次迎来正收益,而正收益年份的平均收益率更接近60%。

其次,英仕曼的衡量信贷状况的信贷脉冲(credit impulse)指标显示了复苏迹象。“我们看到上一轮周期的信贷动能在2015年底达到顶峰,导致随后经济在整个2016年和2017年初出现再通胀。当时,大多数分析师都对中国硬着陆感到恐慌,而信贷增长支撑了经济复苏势头,这一点在今天同样适用。信贷动能在2016年和2017年的减速,导致2017年下半年和2018年增长放缓。2018年初以来,新一轮信贷脉冲再次启动,只是经济活动的正常复苏有些姗姗来迟。尽管每轮周期的时间节点有所不同,但信贷脉冲平均会领先经济增长约9个月。”科尔称。

此外,美元见顶也是英仕曼转为乐观的原因,这将使得新兴市场的压力大大减轻。

不过,3个月过后,这轮反弹还能持续多久?

“当前,市场已经开始将一场强劲的复苏折现,但从指标显示,复苏只是温和的,我们最终迎来的可能只是一个‘L形复苏’,因此短期脆弱性仍存,”科尔对记者表示,如果最终盈利和经济数据无法和当前攀高的股价所匹配,股价可能就会承压。

当前,机构认为A股已接近完成估值修复,“低垂的果实”已然不多。此外,科尔也提及,当前美元仍难以实质性走低,因为G10的其他经济体仍实行低利率政策且经济前景不甚乐观,“而且做多美元仍能享受300bp的套息收益,这就让我对整体新兴市场的情况很难太过乐观。”

仍可逢低买入

英仕曼对于A股更偏向于“逢低买入”,这似乎也代表了当前多数外资的看法。

当前,盈利增速是否会反弹无疑是各界最为关心的问题,科尔认为,A股仍有双位数的盈利增长,这在整个新兴市场中仍十分可观。“去年,新兴市场增速放缓的速度大于美国,而在未来6~9个月,新兴市场增速企稳的速度很可能会快于美国,这会使得二者之间的增速差开始变得对新兴市场有利。”

近期,摩根士丹利认为,A股在二季度可能会出现盈利反弹。该机构对盈利预测的修正幅度分析显示,中国股票正领跑全球,下修复度大幅放缓,并可能成为第一批进入正面修正的市场。其对去年四季度业绩预告的分析显示,公司的负面指引相较于三季度时改善,消费者活动也较去年末复苏。

另一个疑问在于,目前A估值是否已经过高?摩根士丹利也提及,沪深300指数12个月远期市盈率为11.4倍,相较于MSCI新兴市场指数(11.7倍)仍呈折价。由于A股相对封闭、境内市场流动性改善、强劲的外资净流入持续等,机构认为沪深300应享受一定溢价,且2019年市盈率应会提升到13倍。

此外,科尔对记者表示,目前外资仍然“超低配”A股,未来几年外资持续流入的趋势也远未结束。“全球投资者看待A股时,需要作出两大决策。首先是布局A股的战略性决策,基金经理通常会以3~5年的眼光来看投资组合,目前外资希望获得A股敞口,这并不会因为A股估值回升就改变;其次就是要关注所持有的具体个股,通常在3~5期间,如果个股安全边际下降,外资也会取利,并非持续长期持有。”

A股中长期可能成为独立资产类别

科尔同时预计,目前仍然只聚焦大盘A股的外资未来可能会逐步覆盖中盘、小盘股,但目前仍非优先事项。

今年3月,MSCI宣布扩大A股纳入因子至20%,并将符合条件的中盘股、创业板也部分纳入。各界预计,未来几年,A股每年都有望迎来近1000亿美元的外资流入。

“据我测算,被动流入中国A股的资金量仍然很小,因为A股市场流动性极好,500亿~700亿美元被动资金流入对于一个每天交易量千亿级别的市场而言并不会产生多大影响。但更大的影响在于,当A股变得更为主流,会有更多研究力量投入A股。当然,研究覆盖会先从大盘A股开始,毕竟当前有众多大盘股还未被覆盖到,外资对中盘股的覆盖仍需一定时间,因为这需要更多熟知普通话的研究员与当地企业沟通、调研。当然也可以用量化选股的方式来投资A股,这样就无需直接接触公司管理层。”科尔称。

在他看来,以五年的时间来看,A股一定会成为一个独立资产类别,届时A股、ADR、H股的体量总和将会非常大,以至于指数公司可能要考虑将中国与新兴市场区分开来。“例如,当人们谈论日本市场时,都将其与亚洲市场单独分列。”

对于外资近期把大族激光“买满”,3月7日大族激光被剔除出MSCI中国全股指数;同时,美的集团也濒临被外资“买满”,直逼28%的警戒线。科尔预计,根据新兴市场的经验,逐步提升外资持股比例限制是大势所趋,这有助于加速外资流入。

如需获得授权请联系第一财经版权部:banquan@yicai.com