分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

李迅雷:对中国资本市场要有敬畏之心,保持宽容和耐心

第一财经 2019-04-09 12:02:44

作者:李迅雷 责编:任绍敏

{{aisd}}

AI生成 免责声明

今年以来,资本市场再度万众瞩目,可以说,当日交易额过万亿元的时候,股市的每一丝波动都会牵动千万人的神经。从1990年证券交易所开业,资本市场迄今已经走过了近30年的路,且路途坎坷,按大家普遍的认知,股市近30年的历史就是熊长牛短,尽管股指也在不断走高,但与经济体量的累计增幅形成巨大反差,与楼市暴涨的反差就更大了。

资本市场,顾名思义,就是交易资本的市场,包括股票、债券及各种衍生品等交易。过去那么多年来,投资者既害怕股市规模“扩容”,又害怕市场资金流失,于是每逢市场低迷,便暂停新股发行,鼓励资金入市;而且,很多投资者喜欢借壳上市、并购重组、高比例送配等资本游戏,说白了,新兴市场的投资者敬畏资本远胜于敬畏市场。

下面通过我经历的一些事例,来谈谈我对资本市场的理解和认识,重申为何要敬畏市场的理由。

A股要走向成熟仍需漫长时间

记得在1995年的时候,有主流观点便认为,中国股市五年的发展速度相当于西方股市200年走过的历程。若将1995年A股市场的交易撮合速度、信息化水平、市价总值、交易额等指标与西方成熟股市作比较,认为我国股市规模已经达到甚至超过了世界一流股市的水平。

的确,若将上交所1994年股票交易额折合成美元,并与摩根斯坦利国际资本公司所作的全球股票交易情况统计作比较,年成交额达674亿美元的上交所居然可以名列世界各大证券交易所投票交易额排行榜的第15名。在硬件设施方面,两地证交所也显示出雄厚的实力,一流的交易撮合系统,最快捷的信息发布方式及超大容量的电脑储存系统足以同世界上任何一个一流证券交易所媲美。

但我认为,股市不可能超越一国经济条件而发展,它也不可能成为不发达金融市场中的一枝独秀;只有当一国经济水平接近发达国家水平,而且包括货币市场、资本市场、外汇市场、黄金市场在内的金融大市场走向成熟之时,才会给股市走向成熟创造条件。

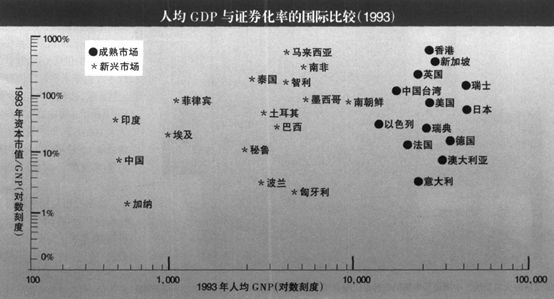

纵观上世纪90年代世界一流股市所在国的经济实力,其人均GNP(国民生产总值)水平无一不在10000美元之上,而人均GNP水平是较能客观反映一国综合国力的代表性指标,我国人均GNP仅为450美元左右,不足发达国家的5%,很难想象在一个经济实力还很弱的国家中会出现一个世界一流的股市。

基于此,1995年我写了一篇报告——《中国股市、股价与经济发展》,发表在当初学术性较强的《证券市场导报》上,从证券化率、波动率、换手率、利率市场化程度等分去分析A股市场的发展水平,认为A股具有低证券化率(1994年为6%)、高波动率和高换手率及利率市场化程度低的特征,并断言中国股市走向成熟大约需要20~25年时间。此言一出,被很多人指责为过度保守。

资料来源:世界银行出版物

如今,已经过去25年了,但与成熟市场的距离依然遥远,我当初的悲观预判,如今看来真是太乐观了。

即便从如今人民币国际化程度、利率市场化水平以及投资者结构等去看,成为成熟市场恐怕还需要20多年的时间吧:A股刚刚才被纳入到MSCI的新兴市场指数中,境外投资者持有的股票市值占流通总市值的比重只有3%,大约是韩国、印度及中国台湾地区新兴市场的十分之一左右。

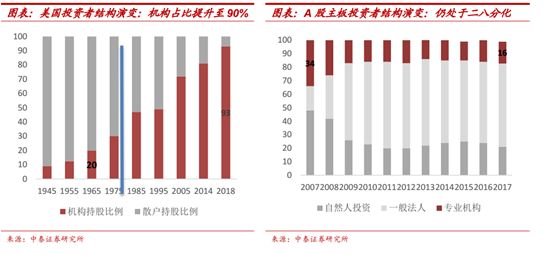

记得有一种说法:美国股市从散户时代到机构投资者时代,大约花了70年时间,即从20世纪初到70年代中期以后机构投资者主导市场。与此相比,A股市场确实还是非常年轻的市场,散户的交易量要占全市场的80%左右。

但虽然是年轻的市场,毕竟在走前人走过的路,成熟的速度应该会快于如今那些发达的市场,但这需要认真学习发达市场曾经经历的成功经验和失败教训。例如,美国股市严格执行退市制度,这才是美国股市牛市时间远超熊市,累计涨幅巨大的原因。美国上市公司的历年平均退市率达到10%,而中国过去28年退市率不足2%。

我们的做法或许出于父爱式的本能,不退市似乎是为了让投资者免遭重大损失,但实际上却让股市缺乏优胜劣汰的市场化机制,导致造血功能缺失。

中国有一句话叫欲速则不达,世上最严苛的上市标准,却难以培育出大批优秀的上市公司。美国2%~3%的GDP增速,对应上市公司10%左右的ROE,而中国6%~7%的GDP增速,只对应上市公司6%左右的ROE。

市场之所以需要敬畏,是因为再高的智商,也无法预知市场的明天会怎样;再多的政策工具,也难以让市场驯服。1995年之前的国债期货市场,从清冷到癫狂,无论如何干预,都无法让它循规蹈矩,最终只好一关了事。

中国直接融资比重究竟能不能提高

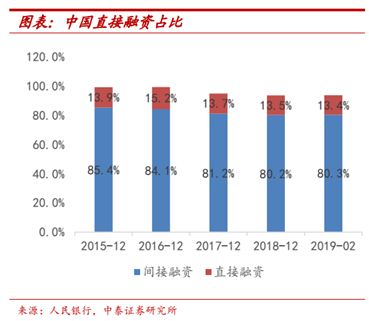

1996年,我到君安证券研究所从事宏观研究,当时公司领导就给我布置了一个课题,研究美国的资本市场和投资银行,为此,我和几个同事一起研究了美国直接融资的比例和前五大投资银行的资产负债表,得出的结论是,中国券商的发展空间巨大,因为中国直接融资与间接融资之比只有1:9,而美国为8:2。

20多年过去了,事实如何呢?中国依然是间接绝对融资主导的融资体系,2018年直接融资的占比不超过20%,尽管提高直接融资比重的口号年年喊,但银行业的规模却越做越大,为何会出现这样的情况呢?

有一种说法是,券商的客户保证金交由“第三方存管”之后,不仅这一巨额保证金不能用于资本中介业务,而且连客户都被银行“共享”了。因此,这些年来,券商一直呼吁要恢复投资银行的固有功能和基本业务。

在3月28日博鳌亚洲论坛上,我参加了“金融领袖圆桌论坛”,同桌的有李杨和李剑阁两位金融业前辈。他们提出了两个有意思的观点:第一,大陆法系国家的直接融资规模通常都做不大,中国内地的法律基础是大陆法系;第二,与之相关的,非英语地区的直接融资比重通常比较低,如日本与欧洲国家,与之相反的,如美国、英国和中国香港等。

听上去似有一定道理,但逻辑上的缺陷在于归纳法所需的样本数量太小。A股的换手率如此之高,难道一个风险偏好度那么高的股市,就不能支持直接融资规模的扩大吗?但另一方面,换手率高是因为这是一个散户市场,规模再扩大,投机功能就会削弱,否则,A股的证券化率水平早就应该上升了。

我想,毕竟A股市场创设至今不足30年,能否在未来让直接融资比重超过间接融资,还是一个未知数。但社会信用体系的完善,恐怕是直接融资比重能够持续上升的前提。

发展直接融资,提高直接融资比重,一方面,要打破刚兑,让以政府信用背书为特征的批发业务下的间接金融模式逐步淡出;另一方面,一定要建立良好的市场法制环境,让资本市场信用链变短。

敬畏市场:不要赋予市场太多功能

自从有了股市之后,与股市相关的课题也大幅增加,我也参与过不少各地方政府的课题,诸如“如何利用资本市场来弥补本省经济发展中的资金缺口”,等等。似乎资本市场就是一把万能钥匙,一开就灵。

但是,市场并不是可以让你随意摆布的,当融资方在打如意算盘的时候,有没有考虑过投资方的感受和对策?当护盘资金在刻意拉抬指标股的时候,有没有考虑过估值体系的扭曲问题?

资本市场具有自身的生态链,我曾经借诠释学大师傅伟勋的“道之六义”,对股市的生态或功能也作了“六义”,如果刻意去追求某一方面的功能,其他功能就会被弱化甚至丧失。例如,股市有融资功能和投资功能(对应“道用”),如果一味强调融资功能,则投资功能就可能弱化;一味为了稳定市场而暂停新股发行,则融资功能就被弱化。因此,应该更多让市场这只看不见的手来自动调节。

公司治理水平也是股市的一个侧影,股市折射了社会和经济发展现状,上市公司治理水平的高低,或与它是否遵循市场规则有关。

从资本实力看,无论是四大行还是六大行,都是其他金融机构无法匹敌的。但若干年前还在创业的阿里巴巴,凭着这个从街头小调中摘取的名字,很快就红遍长江南北,市值也远超工行。如今,你到菜场买菜,摊主只问你:付钱用支付宝还是微信?银行去哪儿了?这就是市场的力量。

因此,对资本市场一定要有敬畏之心,它是一个非常复杂多变的大系统,远不止按下葫芦浮起瓢那么简单,记得2005~2006年的时候,当初监管层提出,“要超常规发展机构投资者”,其目的是为了推行价值投资理念,避免市场出现大起大落。事实上,2006~2008年是历史上机构投资者占比最高的三年,却同时也是市场波动幅度最大的三年。

机构投资者肯定比散户要理性,但在散户时代,机构投资者是否都具备“机构的长期投资思维”呢?并不一定,毕竟机构是新兴市场里的机构,而市场发展又无法超越经济社会的发展水平,公司治理水平在很大程度上与国家治理水平相关。

因此,回顾近30年资本市场走过的路,值得深度反思:真的不要再赋予这个市场太多的功能,因为结果一定是得不偿失。只要严格按照制度法规办事,做好交易撮合的监管工作就可以了。

令人振奋的是,2013年18届3中全会提出的注册制改革,终于要落地了。注册制实际上市对过去28年A股市场出现种种问题和缺陷的改革和纠偏,它标志着中国资本市场的市场化程度有一个质的跃升。

在3月29日的博鳌资本市场分论坛上,我也有幸与李超副主席一起谈论注册制,他强调,“科创板挂牌上市的是不是100%大家都认可的完全符合科创板的定义和要求,也不一定,可能会有分歧,需要一个磨合期,大家有一定的宽容度,才能够保证或者确保科创板注册制,经过一定的磨合符合大家共同的预期和目标。”

中国的资本市场发展才不到30年,尽管熊长牛短,波动率很大,但这并不代表未来,需要宽容和耐心,只要敬畏市场、敬畏法制,这个市场一定不会被长期“差评”。最后我想说的,除了资本市场之外,只要是市场,都应该要有敬畏之心。

(作者系中泰证券首席经济学家)

第一财经获授权转载自“lixunlei0722”微信公众号,原标题:《资本市场:敬畏资本还是敬畏市场》

文章作者

深市代表委员热议资本市场与新质生产力“双向驱动”

在“十五五”规划的开局之年,资本市场与新质生产力正在形成一种前所未有的“双向驱动”格局。

稳市机制护航,资本市场“十五五”改革图景清晰

稳市从“应急救市”迈向“制度常态”,改革从“单点突破”迈向“协同深化”。

聚焦“耐心资本”与投资者保护,公募热议“十五五”资本市场发展蓝图

作为专业投资机构,公募行业将积极发挥“耐心资本”作用,坚持以投资者为本的价值取向,服务实体经济与新质生产力发展。

吴清最新表态,15条要点速览

创业板改革方案基本成型,将在进一步完善以后择机发布。

一财社论:以开放促改革,资本市场开启繁荣之旅

证监会正在形成中的高水平制度型开放,正开启守正创新的新格局。