分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

本周开始,人民币如期反弹,但多数机构并不认为人民币会大幅飙升,稳定在7以下是共识。如果2019年外资净流入超出预期、美联储如期宽松、美元走弱,那么也不排除人民币超预期走强的情景。

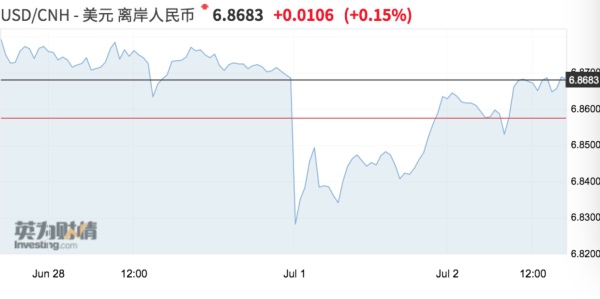

周二(7月2日),人民币中间价报6.8513,较前一交易日上调203个基点。据离岸交易员反馈,G20峰会后的两个日交易日,逆周期因子发挥的提振作用不如5月中旬以来强,但人民币交易情绪仍然偏强,预计短期利好因素会使人民币攀升到6.8附近。

渣打最新提及,在乐观情境下,年末美元/人民币可能到达6.65的水平;法巴银行则认为,G20峰会过后,市场焦点将迅速转移到美元的脆弱性上,7月将由美国经济数据放缓和美联储宽松预期主导。

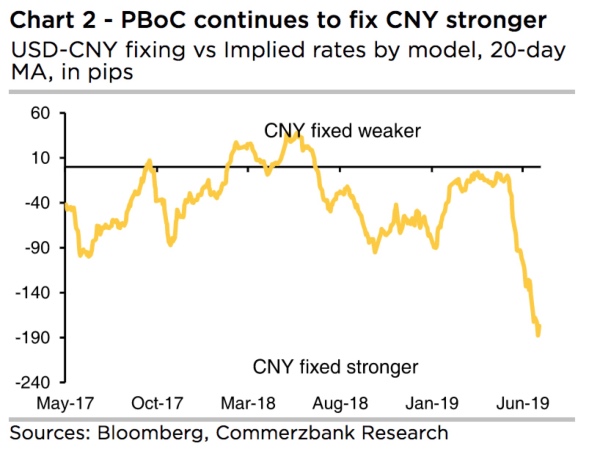

德国商业银行亚洲高级经济师周浩对记者表示,5月中旬以来,逆周期因子使得人民币中间价维持偏强的态势,短期内央行不会改变逆周期调节的措施,维持稳定仍是人民币的主基调。

但是不确定性在于,外部风险暂缓会否影响美联储7月降息的决定?7月2日,澳联储打响G20后的宽松第一枪,未来“亚太宽松潮”将如何影响汇市走向?

人民币料稳中有升,逆周期调节减退

眼下,多数机构并不认为人民币会大幅飙升,稳定在7以下是共识。如果2019年外资净流入超出预期、美联储如期宽松、美元走弱,那么也不能排除人民币超预期走强的情景。

周浩对记者表示,近两日,人民币中间价与模型所预测的较为接近,逆周期因子所发挥的作用较前有所弱化。截至北京时间7月2日18:00,美元/人民币报6.8753,美元/离岸人民币报6.8799,较前一日小幅走弱。周一,人民币对美元涨约200bp。

机构认为,这与市场走稳、恐慌情绪减弱相关。早在去年初,央行便停止使用逆周期因子,但去年8月离岸市场恐慌情绪上升后,逆周期因子又重出江湖。今年5月中旬开始,逆周期因子的调节幅度超出预期,一度日均影响高达200~400bp。在此期间,即使是美元对人民币大幅走强,次日人民币中间价也始终定在6.9以下,交易员认为这释放了强烈的维稳信号。

“在周一的‘膝跳反应’过后,人民币不太可能持续大涨,6月中国官方制造业PMI维持在49.4的水平,仍然低于荣枯线。”周浩称。也有观点提及,制造业PMI五大分项指数四降一升,其中生产指数和供应商配送时间指数降幅较大,表明当前制造业生产放缓,经济增长动能减弱。三大订单指数连续两个月全部低于荣枯线,新订单和新出口订单指数都有明显下降。

不过,机构普遍认为,人民币稳中有升仍是大趋势,短期的利多效应有望推动人民币升至6.8的位置,且未来央行仍将维持人民币在合理均衡水平上的基本稳定。

降息预期下美元走弱,澳洲引领亚太宽松潮

不可否认,美元见顶的预期是人民币稳中有升预期的重要基础。

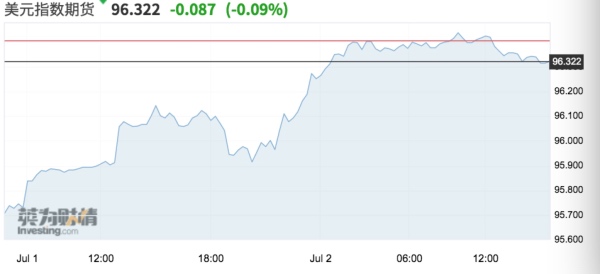

在G20峰会利好的推动下,本周一美元指数期货大涨0.78%,收于96.409。同日晚间,最新数据显示,美国6月ISM制造业PMI为51.7,创2016年10月以来新低,预期51.0,前值52.1,美元指数小幅走弱后又有所反弹。不过,法巴银行预计,短期欧元/美元有望升至1.14,此后可能进一步走升至1.18。

同时,由于贸易乐观情绪正在驱动市场,隔夜美国标普500指数以历史新高开盘,而避险的黄金、日元和瑞郎悉数下跌,科技股涨幅居前。“市场一开始忽略了糟糕的制造业数据,但美国时段开盘之后,市场自高点有所回落。如果最新贸易相关乐观情绪消失殆尽,焦点将迅速转向走弱的全球经济。所以,标普500指数上破并创下历史新高的最新走势可能转瞬即逝。”嘉盛集团技术分析师纳扎扎达对记者称。

G20峰会后,市场将聚焦美国6月非农就业数据,并评估这份报告对美联储降息时点和幅度的潜在影响。6月初公布的5月非农数据显示,新增就业人数仅7.5万人,不及预期的一半。糟糕的数据令市场对美联储转向宽松的预期大幅上升。不过,近期市场对7月降息50bp的预期基本消除,降息25bp的预期仍占主导。

渣打提及,美元已从年初高点下跌2%,美联储开始宽松周期时,美元疲软将更加明显(预计7月31日美联储将首次降息),预计这将成为新兴市场跨资产类别表现的重要催化剂。不过,机构认为,如果降息推迟,也可能导致美元短期冲高。

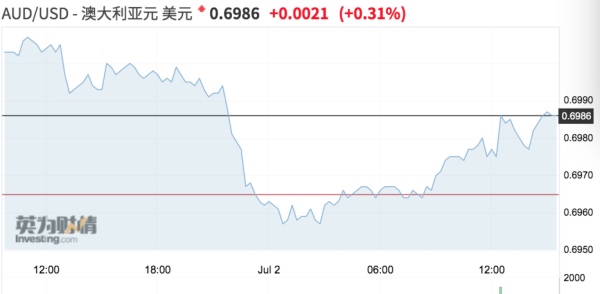

值得注意的是,本周二亚市午盘,澳大利亚央行宣布降息。澳洲央行行长洛威(Philip Lowe)说,降息是为了“支持就业增长”和提升人们对经济的信心。他称,全球经济前景仍然合理,尽管不确定性已经影响到了投资,“今天这个降低现金利率的决定将推动闲置产能投入营运,提高就业水平,保障通胀目标的实现。”降息后,澳元不跌反涨。

工银国际首席经济学家程实对记者称,2019年上半年,全球各类经济指标仍显疲弱,发达经济体制造业PMI已落入荣枯线之下,工业生产也明显回落,其中美国经济后周期形态进一步明晰,欧、日面临内外压力共振,工业生产同比仍处在负区间内。在这一形势下,全球央行宽松格局难以逆转。各界预计,除了欧美主要央行,新兴市场央行也将采取行动,澳洲、印度、马来西亚、菲律宾以及智利已经行动,预计印度尼西亚和韩国央行也将开始宽松周期。此外,如果美联储降息落地,机构预计中国可能会通过调节MLF(中期借贷便利)等市场利率以“跟随降息”。

如需获得授权请联系第一财经版权部:banquan@yicai.com