分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

今年6月,笔者赴美国调研,先后到访硅谷、西雅图、华盛顿和纽约,拜访了一些全球顶尖的科技企业和金融企业,与谷歌、亚马逊和微软的经济学家团队进行了深入交流,参加了2019中美金融研讨会。笔者期冀通过美国之行见闻系列文章,为读者提供一个理解美国经济、中美关系和科技趋势的全新视角。

在笔者此行同美国政府官员和学者交流的过程中,发现其中不乏对美国经济的前景比较乐观的声音。当前美国劳动力市场指标相对稳定,失业率维持在3.6%的低点,5月份密歇根大学消费者信心指数也创8个月新高,一季度美国经济也超预期增长3.1%,确实可以使“乐观派”的观点得到一定支撑。自金融危机以来,美国已经连续扩张121个月,为1854年以来最长的经济扩张周期,失业率和通胀均位于低点,看起来一片欣欣向荣。但美国经济是否真的如许多美国政府中鹰派人士所言的那样乐观?

美国经济总体稳健,但已周期见顶

在笔者看来,虽然当前美国经济总体表现良好,但未来失业率已经难有进一步降低的空间,而很多生产前瞻性指标已经有所恶化,美国经济可能已接近此轮扩张周期的顶点。

而在笔者此行调研的四个城市中,旧金山和西雅图的房价已经有所下滑,东岸的纽约中心城区房价也在下降,华盛顿房价也已失去上涨动力,美国房地产市场一般先于经济周期见顶。

图表 1 美国主要城市房价见顶

资料来源:圣路易斯联储,京东数字科技

而2019年一季度美国GDP超预期增长主要由库存和出口增加带动,而这两个因素的可持续性存疑。美国经济的中流砥柱消费在一季度仅增长1.3%,6年来第一次同GDP增速出现背离。新增就业人数是美联储决定货币政策的重要参考指标。5月ADP就业人数和非农就业同步恶化,ADP 就业人数增加2.7万人,5月非农就业人口增加7.5万人,均不及预期。虽然6月美国新增非农就业超预期达到22.4万人,但2019年前6个月,美国已经两次出现异常低迷的非农就业。非农就业人数波动性加大、劳动力市场的不稳定,预示未来劳动力市场有可能恶化。

图表 2 新增非农就业人数大幅下行

资料来源:Wind,京东数字科技

美国6月制造业PMI大幅不及预期创十年新低,新订单大幅下降均表明美国经济的转折点将快于预期。而美国工资增长乏力,全职员工和兼职员工工资中位数基本持平于CPI,且增速远低于金融危机前的水平。工业产值、耐用品订单也已进入负增长区间,美国经济光鲜之下下行隐忧正在浮现。

近期亚特兰大联储已将美国二季度GDP增速预测下调至1.4%。而美国经济中制造业比例不断下滑,服务业作为支柱产业具有强烈的顺周期性,未来如经济情况恶化或贸易摩擦负面冲击扩散,不排除二三季度多个经济数据将出现下滑趋势。笔者认为,从上述诸多指标综合判断,美国经济已经大概率见顶。

图表 3 PMI超预期下行

资料来源:Wind,京东数字科技

图表 4 耐用品订单下行明显

资料来源:Wind,京东数字科技

贸易摩擦对美冲击尚未完全显现

笔者此行在华盛顿参加了2019中美金融研讨会,与中美政界、学术界人士交流中美关系,讨论贸易摩擦前景。参会嘉宾包括美国商务部长罗斯、财政部助理部长塔波特、白宫国家经济委员会副主任奥尔蒙、哈佛法学院国际金融体系中心主任斯高特等。笔者观察到,美国经济强劲使得当前美国高层对待贸易谈判态度普遍比较强硬,与会的美方代表如商务部长罗斯在发言中多次谈及美国经济的强劲,强调贸易摩擦对美国没有太大影响,但对中国影响更大,美方现阶段在谈判中妥协的意愿并不强烈。而大阪G20峰会上,中美元首会晤决定重启谈判无疑是个利好,但特朗普政府的反复无常使得后续贸易摩擦的走势仍然扑朔迷离。

同美国政界的强硬态度相比,美国企业界对于贸易摩擦的态度相对温和。近日包括耐克等在内的170多家美国企业致信美国总统特朗普称,美国对中国输美鞋类产品加征关税,将对美经济造成灾难性后果。此外,共和党内和民主党中亦有对华鸽派人士,只是他们的声音在当前单边主义浪潮中被淹没,但与鹰派在政策上的分歧依然存在。

笔者认为,中美双方在经贸和科技领域的交流密切,在全球产业链跨国分工的今天,中美经济很难被完全割裂开来。关税提高将直接导致美国严重依赖中国的消费品价格上涨,而严重依赖中国市场的美国500强企业的营收也将受到巨大冲击,美方作为全球产业链分工的受益者,将难以在争端中独善其身。

同时,中美贸易摩擦对于美国其他领域的影响也有所显现,笔者在加州接触到的旅行社接待人士表示,中美贸易摩擦以来,中国赴美旅行人数出现大幅减少;同时,美国签证政策的收紧也使得中美之间学术交流访问、留学生赴美读书的人数受影响,以至于旅行接待业务都比较低迷。

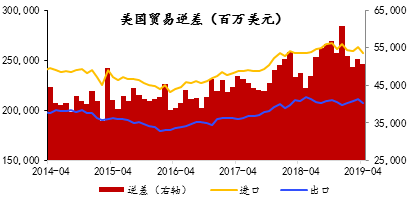

且单从贸易方面来看,美国针对全球主要贸易伙伴的保护主义政策并没有带来美国贸易逆差的减少,反而导致2018年美国贸易逆差创新高。美国经济能在贸易摩擦冲击下持续增长多久仍未可知。

图表 5 美国贸易逆差持续扩大

资料来源:Wind,京东数字科技

市场避险情绪高涨,美国国债利差再次倒挂

5月下旬以来,全球资产避险情绪高涨,带动美国长端国债收益加速下行,10年期美债收益率一度跌至2%附近,3个月和10年期美国国债收益率年内第二次出现倒挂,且此次倒挂程度和时间长度超过3月。笔者认为,中美贸易摩擦增加全球经济的不确定性,投资者对美国经济进入衰退的担忧上升,以及全球地缘政治的紧张局势导致的避险情绪是美债收益率再度倒挂的核心原因,传统意义上最优避险资产黄金价格5月以来也出现了明显反弹。

图表 6 美国国债收益率年内第二次出现倒挂

资料来源:Wind,京东数字科技

从历史数据看,美债收益率的持续倒挂将是美国经济以及美元资产价格大幅调整的领先指标。过去三十年,美国国债短长期收益率的四次倒挂,除了1998年7月之外,美国经济均进入了衰退周期。同时,倒挂持续的时间,倒挂程度的多少,都是决定危机与否以及危机持续时间长短的重要因素。如2007年次贷危机出现前的2006年7月,美国国债利差迎来倒挂,此次倒挂持续长达10个月,利差最低点低至-0.64%,而上一轮全球金融危机的广度和波及程度也确为此前历次危机所未有。此外,2000年科技泡沫前,国债期限利差曾跌至-0.95%的低点。

相比之下,此次期限利差的倒挂虽不及前几次危机的程度,但6月3日也一度达到-0.28%。笔者看来,收益率倒挂于判断衰退的具有较强的警示作用,需要加以关注。虽然倒挂并非衰退的充分条件,但在全球经济疲弱、中美贸易摩擦前景未明、市场对美联储降息呼声高涨之时,倒挂的国债利差应该引起足够的关注和重视。

降息预期升温,美联储政策空间有多大?

自今年一月份以来,美联储货币政策出现重要转向,几次议息会议声明都较为鸽派,近期金融市场的动荡和经济下行压力也加大了投资者对于美联储降息的预期。6月19日美联储议息会议决定,维持联邦基金利率在2.25%~2.50%不变。但此次美联储的政策声明中将“耐心”一词删除,为未来政策调整打开了空间。6月芝商所CME预测美联储年内降息一次的概率接近100%,降息两次及以上的概率已从4月底的23.2%飙升至90%。

图表 7 市场对美联储宽松预期不断增加

资料来源:CME Fed Watch,京东数字科技

相比于过去50年几轮大的降息周期前的利率水平,目前美国利率水平相对较低,美联储降息空间并不充足。2008年金融危机期间,美联储将利率水平从5%以上下调至0.25%,接近0。从历史角度来看,美联储每轮降息周期都至少下调利率5%,如今只有2.25%的降息空间,而负利率对美国这样庞大的经济体并非一个首选的政策选择。而货币政策效果存在一定的滞后性,且空间有限,因而如要应对下一次经济危机,QE等量化宽松政策将必不可少。

自2017年美联储执行缩表计划以来,截至2019年6月,美联储总资产已经从接近4.5万亿美元降至3.85万亿美元,缩减超过6000亿美元,资产规模回到2013年的水平。而相比联邦基金利率的下调,美联储的量化宽松政策更加有效地刺激了美国经济,恢复了市场信心,修复了居民和企业部门的资产负债表,成功让美国成为第一个走出金融危机的大型经济体。虽然美联储将在9月退出缩表计划,但此前两年的缩表在很大程度上保证了未来量化宽松的政策空间。

目前市场担忧情绪弥漫,对美联储降息的预期快速升温,特朗普也多次“推特治国”试图干预美联储决策。尽管美联储一再强调对调整货币政策保持谨慎态度,但无论是从近期公布的经济数据,还是贸易摩擦带来的越来越多的风险,都可以对美联储实施进一步宽松政策提供支撑。中美贸易摩擦升级将导致美国经济加速放缓,2000亿美元关税已经于6月1日生效,对美国国内消费、投资和CPI的影响将逐渐显露,拖累美国经济。如美国经济加速下行,美联储降息速度将成为影响美国经济走势的关键因素。随着越来越多的央行已经开启降息周期,笔者预计,美联储大概率在9月开始第一次降息。

综上所述,笔者认为,尽管美国一季度经济超预期增长,经济看似欣欣向荣,但近期诸多领先指标已经出现放缓迹象,美国经济中长期的结构性问题如制造业空心化等并未得到有效解决。同时年内美债利差两次倒挂,随着前期刺激政策效果退潮,以及贸易摩擦负面冲击的显现,美国经济触顶下行或许将快于预期。

(沈建光系京东数字科技副总裁、首席经济学家)

第一财经获授权转载自“沈建光博士宏观研究”微信公众号

纳指跌近1%,芯片股反弹中止,苹果跌3.6%,中概股涨跌互现,国际油价回落

有市场观点认为,市场对芯片概念过于自满,一场调整早该来临。

再创新高!美股全线上扬,科技板块气势如虹,纳指5月累涨8%,戴尔单日飙高33%,油价回落

“随着不确定因素逐步消退,市场有望获得进一步上涨的动力。”

慌了!美债收益率暴涨,标普指数三连跌,龙头科技股普跌

交易员开始押注美联储或将加息,而非降息。

跳水!高通重挫11.46%,芯片股血流成河,国际油价再涨,中概股多数下跌

芯片股遭遇重挫,油价再次走高,市场情绪显著承压。

策略师:美科技板块正处于“增速巅峰”而非“盈利巅峰”,SaaS并非死局

真正驱动美国经济、进而驱动市场的力量,仍是投资支出的加速。