分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

“千磨万击还坚劲,任尔东西南北风。”近期,各主要经济体数据相继走弱,国际贸易摩擦持续升温,导致全球市场重回剧震模式。面对全球不确定性的跃升,8月27日国务院出台《关于加快发展流通促进商业消费的意见》,再度凸显以“促消费”实现“稳增长”的政策思路。我们认为,在波动旋涡中找到不动点,在不确定性中把握确定性,是目前投资者的当务之急。

展望未来,三大支点有望撑起中国消费韧性,使其成为相对确定的不动点。其一,由于减税红利向消费环节传导相对滞后,并且增值税减税亦导致红利重心后移,因而减税的促消费作用料将在下半年迎来高峰。其二,下半年房屋竣工面积增速有望稳步回升,持续撬动地产后周期消费的增长动能。其三,车市的短期扰动逐步让位于长期周期,叠加政策支持的精准发力,汽车消费的温和回暖有望延续。有鉴于此,2019年下半年,中国消费增长料将维持总体稳健,“大消费”的价值主线有望跨越短期波动,地产后周期消费和汽车消费领域的结构性亮点值得重视。

减税红利重心后移

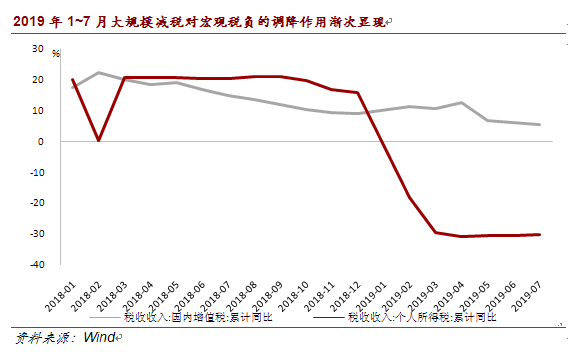

2019年1~7月,大规模减税对宏观税负的调降作用渐次显现,但是近期中国消费高频数据却有较大起伏,市场对减税促消费的真实效果以及长期后劲骤生疑虑。我们认为,目前“税负降低-消费回暖”的传导时滞和总体效力或被市场同时低估,三季度有望成为减税红利显著影响消费环节的转折点。

对于消费而言,减税红利峰值姗姗来迟。事实上,居民消费并不是当期收入的函数,而是受长期收入预期的影响。居民从感受到税负降低,到调整长期预期曲线并改变消费行为,所需时间并不短。根据学术研究,中国个税、增值税税负变动对居民消费冲击的滞后期一般为2~3个季度。从财政收入来看,个人所得税收入累计同比增速已于今年3月开始降至低谷,而国内增值税收入累计同比增速则于今年5月开始下行,并带动工业企业盈利缓慢修复。由此推断,虽然个税减税对宏观税负的影响峰值初现于一季度,但是其消费提振效应的峰值预计会在三季度出现,增值税减税的消费提振效应亦料将在三季度加速显现。

对于消费而言,减税红利不局限于个税。围绕减税促消费,当前市场更多聚焦于个人所得税。我们认为,虽然增值税减税与消费的联系看似间接,但是其对消费的提振作用却同样重要,或将进一步加剧减税促消费的重心后移。

其一,规模层面,根据我们此前研究,2019年增值税减税通过“降价效应”向消费者提供红利约为4400亿元,与个税改革直接形成的约5000亿元红利相近。

其二,结构层面,学术研究显示,由于个税等直接税具有累进性,而增值税等间接税具有累退性,因此降低间接税占比有助于收窄收入差距,激活中低收入人群尤其是农村地区消费潜力,进而拉动消费总量增长。据我们估算,本轮减税中,增值税减税及附加措施的总体规模约为1万亿元,接近个税减税规模的2倍。由此,本轮减税显著降低了间接税的总体占比,料将产生上述结构优化效应,顺应并加速当前中国消费升级的重心下沉趋势。

其三,从时序看,考虑到个税改革在前、增值税改革在后,因此上述效应在上半年受到反向抑制,在下半年有望真正释放。

地产后周期消费仍有后劲

随着房地产市场逐步退出“高周转”策略,自2019年4月以来,房屋新开工面积增速波动下行,7月亦延续了下降态势,但是7月房屋竣工面积增速较上月抬升1.4个百分点。我们认为,由于此前房企“高周转”所积压的房屋即将陆续交工完成,竣工面积预计在下半年将稳步回升,进而赋能地产后周期消费。

其一,从历史经验来看,竣工面积的上升会拉动家具、家电及装修建材等市场的消费需求。2009~2018年实证数据显示,在控制了消费者信心这一因素后,竣工面积增速对下一期家具、家电及装潢材料等地产后周期消费具有显著的正向影响。第t月竣工面积累计同比增速边际上升1个百分点,将推动第t+1月地产后周期消费增速上升0.26个百分点。

其二,从近年形势来看,2019年竣工房屋主要成交于2017~2018年。2017年至今,得益于“房住不炒”的政策取向和持续趋严的监管政策,本批房屋更加反映实际的居住或商用需求而非投机属性,因此对家电、家具、装修的后续需求更显刚性,竣工回升对地产后周期消费的提振作用或将高于历史中枢。

汽车消费继续回暖

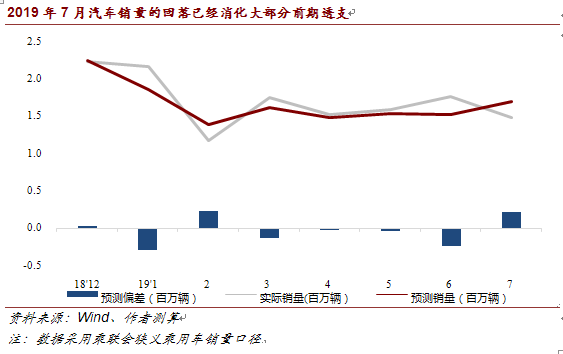

今年初以来,汽车消费低迷是拖累消费引擎的核心原因之一。特别是由于“国六”标准实施对消费时序产生扰动,6月、7月汽车消费数据大起大落,进一步加剧了市场忧虑。我们认为,随着短期扰动逐步让位于长期周期,汽车消费将继续回暖。

第一,短期扰动已被基本消化。从短期来看,通过控制了季节性因素和时间趋势的环比测算方法,可以分解出“国六”标准对5月、6月汽车销量的提升作用分别约为4万辆和24万辆。此后,7月份对这一部分透支销售的消化程度约为22万辆。由此可见,虽然7月份汽车消费数据明显滑落,但是“国六”标准所透支的汽车销量也因此得到了较充分的消化。由此,下半年这一政策变动对汽车销量的后续拖累料将有限。

第二,长期周期有望逐步回归。从长期来看,周期性因素将占据主导地位。当前汽车库存系数已经降至警戒线下,表明前期库存压力有所纾解,长周期拐点有望临近。从时序来看,在7月消化了大部分政策扰动之后,9月、10月作为汽车消费“金九银十”的传统旺季,有望甩开包袱、充分发力。此后的11月、12月,由于临近年底和春节,需求和资金双双到位,亦是汽车消费的冲量期。顺应这一趋势,本次出台的《关于加快发展流通促进商业消费的意见》,亦将释放汽车消费潜力、逐步放宽或取消限购作为发力要点。得益于此,下半年汽车消费增速料将打开温和上升空间。

消费韧性仍在,价值主线未改

基于上述分析,我们认为,以下长期趋势值得投资者关注。

第一,中国消费有望成为波澜中的不动点。得益于三大支点,中国消费引擎预计将在下半年保持韧性。我们维持年中展望的预判,即2019年社消零售总额增速有望达到8.5%。

第二,促消费政策料将精准加码。近日国务院出台的《关于加快发展流通促进商业消费的意见》,再度验证“促消费”在本轮“稳增长”中的核心地位。由此,未来更多的支持性政策有望做实做细,加速巩固消费韧性。

第三,“大消费”价值主线不会动摇。立足于基本面和政策面的支持,中国“大消费”价值主线的相对优势将进一步凸显,有望跨越短期市场波动,并对国际资本形成长期吸引力。其中,地产后周期消费和汽车消费的相关领域料将在下一阶段涌现较多的结构性亮点。

(程实系工银国际首席经济学家、董事总经理、研究部主管,钱智俊系工银国际高级经济学家)

张连起委员:优化二手消费电子税收,有望激发万亿消费潜力

现行税收征管制度与行业“向个人回收、个人无法开票”的典型特点存在适配落差。

观两会 畅未来|安永合伙人解读2026政府工作报告

安永各地合伙人结合自身专业,分享了他们眼中今年《报告》的重点和亮点。

两会前瞻 | 中国经济破局谋新,乘势而上

展望2026,内需筑基,创新引领,“双引擎”推进经济转型升级。

滚动更新丨沪指蛇年全年涨25.58%

A股成交额突破1.5万亿元。

高政扬:上海两会锚定5%增长目标,三维协同谋高质量发展

2026年上海两会明确GDP增长5%左右目标,以高研发投入、扩内需和民生保障推动高质量发展,构建增长动能、城市功能与民生获得感协同并进的新范式。