分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

一财朋友圈·罗志恒 许诗淇 | 地方债务风险的宏观成因、现状及治理

第一财经 2019-09-02 18:21:54

作者:一财朋友圈 责编:吴昊

{{aisd}}

AI生成 免责声明

推动高质量发展和防范化解重大风险是未来经济工作的重点,地方债务及金融风险是重点领域。当前经济增速下台阶,减税降费持续推进,“房住不炒”基调下土地财政增速下行,与此同时老龄化背景下社保负担加大,地方政府财政收支矛盾凸显,可能进一步推升债务风险。

地方债务风险的宏观成因

2008年,各经济体受到全球金融危机的不同程度冲击,利用公共债务融资和宽松货币刺激投资需求拉动经济增长。虽然经济恢复情况并不相同,但无一例外地积累了大量政府债务,公共部门债务与名义GDP的比值已达到除世界大战期间外前所未有的高水平。

与美国“财政悬崖”、欧元区“欧债危机”等主要指向中央政府层面公共债务问题不同,我国债务问题主要表现在地方政府债务的快速增长。为了绕开《预算法》的限制,地方政府主导成立了相应的城投公司、开发投资公司等融资平台,特别是2008年金融危机后政府强财政刺激,地方政府大量违规举债。预算软约束以致存在大量的担保和隐形债务;部分省市地方政府的公共财政收入主要来自于中央政府的转移支付和土地出让收入,特别是“土地财政”使得地方政府公共收入过度依赖土地出让,不仅推高了房价,同时土地出让收入受房地产周期调控波动大且不可持续。这些因素的综合叠加让地方债务风险快速积累,使得地方债务风险、房地产风险和金融风险相互交织,最终不利于经济发展和社会稳定。中央果断出手整治,对违法违规举债“终身追责”,开展债务置换规范债务形式,债务逐步显性化,增速得到控制。2014年,国务院发布43号文,开始规范和整治地方政府债务,但主要侧重于显性债务风险。随着地方政府显性债务在债务置换、限额管理等多项措施作用下逐渐得到化解,地方政府债务监管重点向隐性债务转移。2017年中央政治局会议,第一次明确提出遏制地方隐性债务增量,自此发布多项文件明确指出“积极化解地方隐性债务存量,坚决遏制地方隐性债务增量”。

1、财政体制需进一步改革,中央和地方财权和事权不匹配

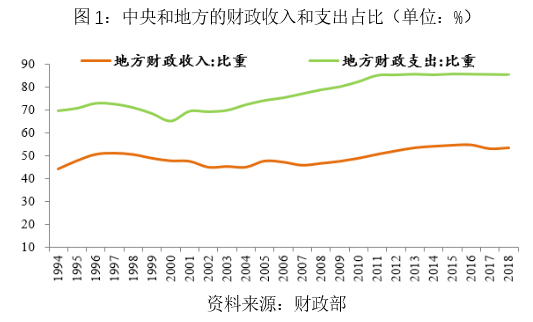

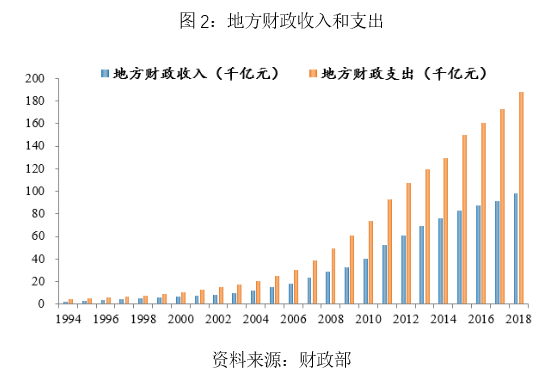

1994年分税制后事权向地方偏移,但财权向中央偏移,中央和地方财权和事权不匹配,地方政府财政承压,通过举债投资发展地方经济。1994-2018年,地方财政收入占比在50%左右,但地方财政支出占比从67.4%上升至85.2%。地方政府财政收支差额不断扩大,从1727亿上升至9万亿。

2、预算软约束和隐性担保

虽然国务院于2014年9月印发了《关于加强地方政府性债务管理的意见》,明确提出了“地方政府对其举借的债务负有偿还责任,中央政府实行不救助原则”,但在我国单一制的政治体制及地方政府破产负外部性较大的背景下,中央政府的“不救助”原则难以落实。我国金融体系的国有化成分较高,同时大型商业银行资产和信贷规模占比高,风险偏好低,更愿意贷款给具有地方政府隐性担保的融资平台。

3、GDP目标导向的政绩考核体系助推了地方政府举债冲动

GDP目标是长期以来官员晋升体系中非常重要的指标,且任期内举借的债务不需要在任期内偿还,进一步促使地方政府官员盲目借债投资。鉴于此弊端,目前总体上在弱化GDP考核,更加重视债务风险、生态环保等综合考核。2013年12月中组部出台《关于改进地方党政领导班子和领导干部政绩考核工作的通知》,在政绩考核中强调政府债务考核的重要性,强调任期审计和离任追责。2014年10月国务院发布《关于加强地方政府性债务管理的意见》和新《预算法》,将政府性债务作为地方官员政绩考核的硬指标。2017年统计局发布各省市的绿色发展指数指向考核导向在微调。2018年海南取消部分市县的GDP考核。

4、经济下行压力加大,落实减税降费,同时土地财政下行加大债务风险

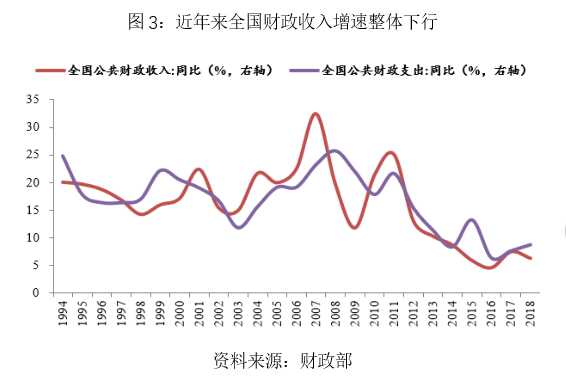

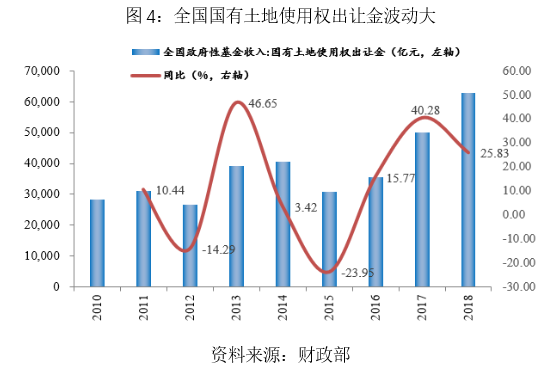

近年来我国经济增速放缓,且实施减税降费力度较大,财政收入增速连续四年低于名义GDP增速,而改革、发展和稳定及社保和利息支出的压力较大,地方财政捉襟见肘,偿债能力下降,风险上升。2015-2018年财政收入增速分别为5.8%、4.5%、7.4%和6.2%,低于GDP名义增速的7%、7.9%、10.9%和9.7%,2019年上半年减税降费显著,税收连续3个月当月增速负增长,上半年税收收入同比仅0.9%,财政收入同比仅3.4%。同时,2016-2018年债务利息支出增速较快,2018年债务付息支出7345亿元,同比增长17.1%;2018年地方政府一般债券付息支出3183亿元。公共财政收入是政府偿债付息的主要来源,增速放缓直接削弱了政府偿债保障能力。土地出让收入是除公共财政收入之外地方政府的主要收入来源,但受房地产市场的影响,具有不稳定性、不可持续性,与房地产风险捆绑。2010年-2018年全国国有土地出让收入波动幅度较大,2013年地方土地使用权出让金为4.13万亿元,增幅达44.6%,2014-2017年同比为3.2%、-21.4%、15,1%和40.7%。

当前宏观经济下行压力较大,需求不振,价格低迷,积极的财政政策要加力提效;“房住不炒”及“开发贷规模控制在1季度末的水平”导致土地财政将继续下行,还本保障倍数将持续下降。2018年地方政府债务余额18.46万亿,地方政府债务剩余平均发行期限4.4年,年均到期还本规模41959亿元。根据2018年地方政府可用财力(公共财政+中央转移支付及税收返还+政府性基金收入)23.87万亿,地方政府债务到期还本保障倍数为5.68。其中,地方政府专项债务余额74134.16亿元,按照专项债券剩余平均发行期限4.6年测算,年均到期还本规模16116亿元。根据2018年地方政府性基金收入71372亿元测算,专项债务到期还本保障倍数(地方政府性基金预算收入/年均到期还本规模)为4.43。

地方债务风险现状

1、地方显性债务风险总体可控,政府债务率在合理范围内且低于国际水平

根据财政部2018年财政决算报告,2018年我国地方政府债务余额为18.46万亿,控制在全国人大批准的债务限额21万亿以内。其中,一般债务和专项债务余额分别为11.05和7.41万亿,低于限额12.38和8.62万亿元。

2018年我国地方政府债务率(综合财力口径)和政府负债率(GDP口径)均低于警戒线,且低于国际水平。地方政府债务率为77.4%,低于100%的警戒线;负债率为20.5%,即使考虑到中央政府债务余额14.96万亿元,全国政府负债率为37%,而美国、日本和印度的全国政府债务率分别为120%、238%和68.7%,我国全国政府债务率低于世界主要经济体和新兴经济体的水平。

2、地方债务风险地区不平衡,个别地区超过警戒线,西部地区债务风险较高

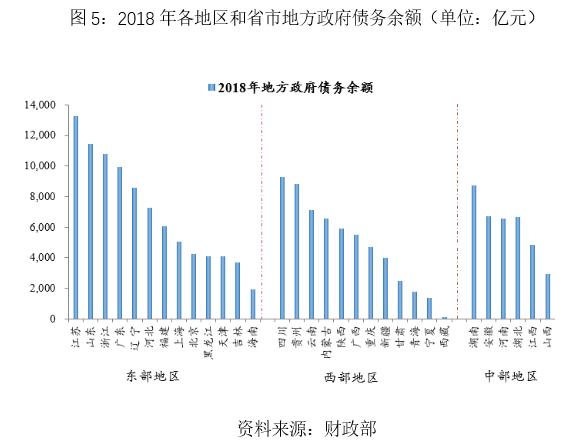

负债规模方面,分省份看,债务余额规模前五的地区为江苏、山东、浙江、广东和四川,分别为13286、11437、10794、10008和9299亿元。分地区看,东部经济发展程度较高的省份整体债务规模越大;中部地区经济发展程度中等,但是债务规模相对较低;西部地区的经济相对落后,但是债务规模却非常高。

负债率方面,以债务余额/GDP衡量,青海的政府负债率高达61.5%,较2017年上升3.5个百分点;第二位是贵州(59.7%),较2017年下降3.9个百分点;其后是海南(40.2%)、云南(39.9%)、内蒙(37.9%)和宁夏(37.5%)。除青海以外,其余各省的政府债务仍在安全线60%以内。债务率方面,以债务余额/综合财力衡量,综合财力=公共财政收入+中央转移支付和税收返还+政府性基金收入,有6个省市突破国际警戒线100%,分别是贵州(149.7%)、辽宁(144.6%)、内蒙古(130.3%)、云南(109.9%)、天津(106.8%)和湖南(101.7%),青海、海南债务率接近100%,分别为99.9%和99.6%,该部分地区属于经济缺乏新的增长点,转型缓慢,财政能力不足,风险较高。

分地区来看,东部经济发达省份,债务率较低,其中海南省和辽宁省经济相对落后,债务率靠前。对处在经济转型关键阶段的辽宁省而言,政府负债率较高限制了政府的举债能力,也提高了举债融资成本,加之辽宁沉重的养老负担,不利于经济转型。中部地区地方政府债务占GDP的比重整体安全可控。西部地区负债率显著高于东部和中部地区,处于经济发展水平尚未提升但政府负债过高的阶段。另外,促进经济发展又需要政府适当举债,西部省份的举债空间正逐步缩小,经济发展程度与政府债务不适应。

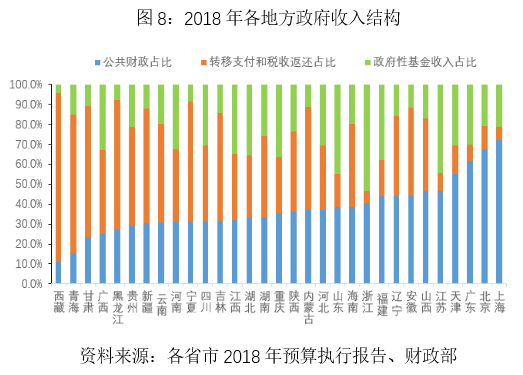

3、西部和东北地区依赖中央转移支付及税收返还,自身财政能力较弱

地方政府的收入主要是本级公共财政收入、中央对地方税收返还和转移支付以及政府性基金(土地出让收入为主)。西部地区经济较为落后,公共财政收入占比偏低,更多依靠中央转移支付,自身财政能力较弱。其中西藏、青海、甘肃、广西公共财政收入占比分别为11.2%、15.5%、23.4%和24.9%,中央转移支付占比分别为84.4%、69.5%、65.9%、42%;此外,黑龙江、宁夏、吉林、内蒙古的中央转移支付占比均超过50%,分别为65%、60.3%、54.1%和51.8%。东部地区对中央转移支付依赖较少,除公共财政收入占比相对较高外,土地出让收入占比较高,如浙江53.4%、山东45%、江苏44.6%、福建37.8%。

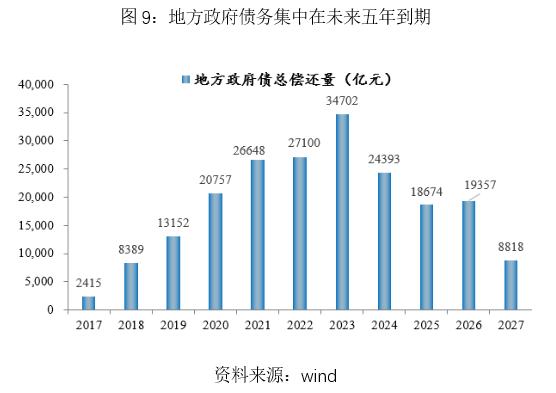

4、债务偿还期限集中在未来五年

地方政府债将集中在2020年至2024年清偿,到期金额分别为2.08、2.66、2.71、3.47和2.44万亿,地方政府需要发行新的债务以延续,清偿过于集中将给地方政府增加债务周转压力。

5、隐性债务规模庞大

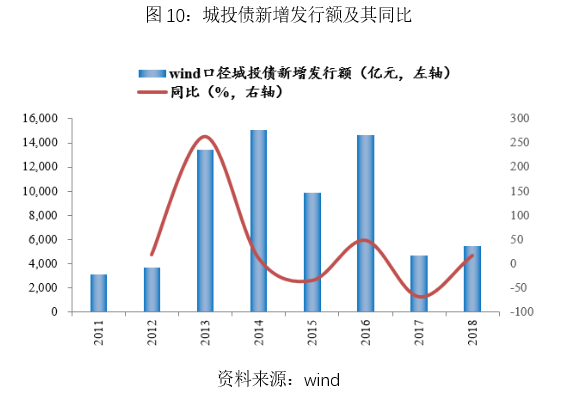

1995年起实施的《预算法》明确规定“除法律和国务院另有规定外,地方政府不得发行地方政府债券”,《担保法》和《贷款通则》分别限制了地方政府为贷款提供担保和直接向商业银行借款的能力。2014年新《预算法》对地方政府债务余额实行限额管理。但地方政府为发展经济,避开监管,纷纷采用各种方式间接隐蔽举债,通过委托建设经营、通过出具人大决议和承诺函等违法违规担保、依托融资平台举债等方式形成了庞大的地方政府隐性债务。同时,PPP中的大量项目采用股权到期回购或明股实债方式的资本结构设计,实际上是政府变相提供担保,亦导致积累了大量隐性债务。此外,还包括融资平台向银行的贷款。城投公司在发生危机时,地方政府可能需要承担担保责任或救助义务,这部分债务加上城投公司的其他负债,构成了地方政府债务的水下冰山。地方融资平台举债是形成隐性债务的主要形式。2006-2018年,城投公司发行债券净融资发行规模达7.7万亿元。其中,江苏、湖南和浙江的城投规模相对庞大。根据标普发表的全球评级发表报告,截至2018年10月,我国地方政府隐性债务高达4.34-5.78万亿美元。

地方债务风险缓解措施

2018年中央经济工作会议指出“稳妥处理地方政府债务风险,做到坚定、可控、有序、适度。”2019年730政治局会议提出“把握好处置风险的节奏和力度”,地方债务风险与金融风险交织,必须稳妥处理,地方债的形成有复杂原因,是长期的过程,处置也需要在相对长的期间内处理,以时间换空间,筹措资金、降低利息负担、拉长债务周期等,强化地方政府尤其是省级政府责任。

1、从财政体制、政绩考核、中央加杠杆等方面控制地方政府债务增量

第一,建立权责清晰的财政体系,建立财力协调、分配合理的中央和地方财政关系,将事权适当上移,规范和改善中央对地方转移支付的流程和效率。2018年1月国务院印发《基本公共服务领域中央与地方共同财政事权和支出责任划分改革方案的通知》,后期应从公共服务领域的共同责任改革逐步推广,深化财政制度改革。

第二,硬化预算约束,真正问责,尤其是强化对地方行政长官的行政问责。

第三,弱化GDP考核,建立涵盖高质量发展、三大攻坚战的政绩综合考核体系。

第四,提高投融资制度的市场化程度,提高债券发行的市场化水平,强化商业银行的独立法人地位和完善公司治理,根据还款能力和风险的高低由市场确定不同地区的发行利率。

第五,规范地方政府债务管理,坚决遏制违规举债行为,严格把控PPP项目,推动地方融资平台转型。2018年7月陕西省印发《关于我省融资平台公司转型发展的意见》,支持地方政府平台公司市场化转型,并提出“加大对转型后融资平台公司的优质资产注入”、“加强对转型后公益类国有企业融资的财政引导支持力度”等支持政策。

第六,适度增发国债,通过中央加杠杆来缓解地方杠杆过高的困境。

第七,积极改革,促进经济高质量发展,提高经济效率,通过做大分母来降低负债率。

2、积极化解地方政府债务存量:以时间换空间,筹措资金(压缩一般开支)、降低利息负担、拉长债务周期等

第一,通过债务置换、债务展期、债务重组等方式优化债务结构,减轻地方政府债务负担。其中,债务置换主要以长期债务置换短期债务,以低成本债务置换高成本债务,缓解高息政府债务的滚雪球效应。海口市政府发布的《2018-2019年政府性债务化解规划方案》提出,“加快债务置换,优化债务结构,节约利息支出”。镇江市已与民生银行合作,用贷款置换存量债务,规模6.8亿元。债务展期指延长还债周期,从而暂时减轻政府的短期债务负担。债务重组通过重新梳理债务结构,提高资金使用效率,降低融资成本,从而减小偿债压力。山西省是通过债务重组化解存量债务的典型例子。当地政府通过将高速公路、交通企业(整合前由山西交通厅负责资金的筹集和偿还)等整合为山西交控集团,并于17年挂牌,将政府债务转化为企业债务,简化债务关系,减少利息支出约30亿元,大大化解了地方债务风险。

第二,压缩地方政府一般开支,盘活国有股权、可处置土地使用权、在建工程等可变现资产、盘活现有资金等方式债务偿还。海口市政府《规划》中提出当地政府应盘活土地资源、盘活存量资金,筹集资金偿还债务,明确提出目标“2018年,从盘活的存量资金中安排 16亿元偿债”,“2018年,完成土地出让收入 295亿元,在保障省市重大项目建设之后,筹集80 亿元用于偿债”。

(北京大学国家发展研究院硕士研究生许诗琪对本文亦有贡献)

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

国务院对化解地方政府债务风险有新部署,如何解读?

完善化债政策,增强地方自主偿债能力,确保如期完成化债任务。

一季度地方卖地收入下降24%,土地财政如何转型

今年一季度土地出让收入的下滑,是土地供应节奏“高频少量”、房企拿地意愿低迷及去年同期基数相对较高等共同作用的结果。

挑动巨人的一只眼:当市场只用半边视野定价风险

当前市场反弹源于仓位修复与历史经验惯性,而非全球基本面改善,投资应聚焦具备秩序优势的资产,规避成本劣势领域,以精选配置与防御对冲应对结构性分化与长期风险累积。

地方国有平台公司进一步深化改革路径探析︱公共经济与管理

抓住新一轮国企改革机遇,加快破解制约发展的突出问题,推动实现产业化、市场化、实体化转型。

三安集团欲引入战投化解债务问题,公布三项应对措施

三安集团直接、间接持有的三安光电29.47%的股权已被司法冻结。目前三安光电生产经营正常,与意法半导体合作的碳化硅项目已进入量产阶段。