分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

首席对策丨LPR改革后,取消贷款基准利率还远吗?

第一财经 2019-10-13 10:27:34

作者:梁相宜 责编:富罗娜

8月20日,新的LPR(贷款市场报价利率)价格正式出炉。1个多月以来,首单挂钩LPR(贷款报价利率)的信贷资产支持证券(ABS)也于节前问世。发行该产品一方面实现了资产端和证券端均挂钩LPR的定价机制,一方面可发挥信贷资产证券化对于底层贷款“价值发现”的功能,反向促进贷款利率市场化进程。本期嘉宾方正证券首席经济学家颜色认为,今后各种金融资产都会逐步转变成以MLF到LPR作为新的基准。以LPR为锚,就意味着央行以后将更加高效率和灵活的通过公开市场操作影响金融资产的定价,打通货币政策传导机制的目标也将会由此逐步达成,这对于货币政策决策机制的完善和优化有着深远意义。

LPR改革效果如何?首单挂钩LPR信贷资产支持证券问世,对于LPR改革以及利率市场化改革的进一步推进有何意义?MLF未来的调降预期如何?货币政策决策机制的推进和改革的思路呈现什么样的逻辑?首席对策本期对话方正证券首席经济学家颜色。

颜色的主要观点:

LPR改革进程总体看与预期比较一致,整个转换过程当中比较顺利且平稳,LPR长期下调将是较明确趋势。

未来各项贷款逐步转向以LPR为锚,对于打通传导机制是重要一步,最快明年央行有希望取消贷款的基准利率。

MLF的操作会常态化。LPR每月报价,MLF也可以每月操作,以此为LPR来定调。在这种情况下MLF利率在年内依旧会有下调可能。

LPR长期逐步下调是较确定趋势

第一财经:我们看到LPR的改革已经满月了,在这期间也进行了价格的调降,您觉得这一个月的时间来看效果如何?

颜色:我觉得LPR事实上从8月20号第一次改革以后的报价其实已经报了两次价,每次都有小幅的下调。总的来说我觉得LPR的改革因为它主要涉及的是增量的贷款的利率,所以总的来说跟预期想象的还是比较一致,整个转换的过程当中还是比较顺利比较平稳的。未来来说的话,LPR主要还是取决于总体的流动性的紧和松的这么一个趋势,比如说上个月主要还是因为受到我们的全面降准加定向降准的这么一个影响,所以融资成本有一定的下调,也反映到LPR来,所以未来的话货币政策总体而言流动性宽松还是偏紧,总体都会影响到LPR,我认为总体而言LPR长期来说逐步下调,这是一个比较确定的一个趋势。

首单挂钩LPR的ABS问世 利率传导更加畅通

第一财经:LPR的改革的过程当中,首单信贷资产支持证券也已经问世了,这也就意味着资产端和证券端都已经开始和LPR的定价机制在挂钩,它的意义和更深远的影响是什么?

颜色:我觉得它的意义和它的影响,就是比较符合我们总体货币政策,就是利率市场化改革的一个方向。一旦成功的转型,我想各种金融资产的定价要逐步的确定以LPR为锚,我想资产证券化的产品以他作为定价基础,我觉得这是符合总体货币政策这个方向,也就是利率市场化的方向。我想它最深远的意义就是说以后不仅是贷款,而且不仅是短期的一年期的或者三年期的,包括房贷。房贷我们知道已经10月8号已经开始转换了以LPR为锚,以后各种金融资产都会逐步的变成以MLF到LPR作为新的所谓基准,就意味着央行以后能更加高效率的更加灵活的通过对公开市场操作以及MLF利率的调整,能直接影响到金融市场金融资产的定价,也就是说我们反复强调的要打通货币政策的传导机制,我想这个目标就会逐步的达到,我认为这个是有深远意义的。

LPR改革有助于实现结构性货币政策目标

第一财经:在LPR改革过程期间,我们也进行了一次降准,怎么来看现在降准和LPR之间的关系,之前定向降准有很多解决不了的问题,LPR能解决吗?它们接下来是一个什么样的组合关系是最优化的?

颜色:从我们以前定向降准的一些操作来说,是对于一些民营小微(企业)对或者对一些特定地方的一些农商行,它里头有两个目的。第一个是对一些我们急需要支持的一些行业,一些产业,一些地区,我们需要给一些金融政策上特别是资金方面的一些重点的支持和扶持。另外一个是应对一些相对比较显著的一些金融冲击,所以它这个是主要体现了一个结构性货币政策的这么一个指导思想。我觉得这两个其实首先是肯定是不冲突的。LPR本身是反映的一个综合成本,它更多的是受这种全面降准的一个影响,他全面降准会提供更多的流动性,更多的流动性的话,因为我们知道从央行拿到的流动性相对而言成本会比较低一点,所以总体而言的话肯定会使得LPR受相应的影响,也就是驱动LPR逐步的下行,如果说我们做全面降准的话。定向降准会反映到一部分客户的利率上面来,也就是LPR加点,这个加点到底加多少?如果说我们定向降准对于某一类的行业有特定的一个流动性的这么一个安排,在加点上面会反映,所以最终的目的还是从LPR再传导到终端的这么一个利率,所以我们认为它是体现货币政策的一个丰富的一个工具箱,肯定是不矛盾的。而且LPR改革之后,我认为会更有助于结构性货币政策,也就比如说定向降准能够实现它的政策制定的目标。

LPR只是确定最优贷款利率

第一财经:市场有一种声音说,LPR改革改的是一个定价方式,尤其是对于中小微企业来说,它可能不是必然会降低他们的贷款利率,您怎么看这种说法?

颜色:LPR 改革是一个政策框架的改革,他没有说一定要降低谁,或者一定要提高谁。也就是说我们建立了这么一个传导机制之后,咱们说的直白一点,就是说如果说我们因应宏观经济的需要,想要升我们会比较有效率的升,想要降我们会比较有效率的降。所以它并不是说一定要降谁或者说升谁,在目前的这种经济状况下,总体而言LPR是往下走,逐步的往下调整,这是当前的一个情况。我们建立这个框架以后,如果说我们经济反弹比较强劲,我们也有可能是说相反的操作,这是第一。第二,LPR的定义是最优贷款利率,最优贷款利率的话,也就是说你最优质的那一拨客户的利率,其他的这些客户其实是体现了一个风险溢价,也就是LPR上面的加点。你从理论的定义上来说的话,当然它不见得会一定说LPR下降,中小微(贷款利率)就一定下降,这谁都不能保证,因为我们利率市场化的核心就是银行要根据他自身的风险状况做评估,然后要对这些企业做一个风险评估,然后有市场化的一个定价。所以你说中小微企业它的利率的成本到底是多少?肯定银行会做评估,但是所以说会主要反映在加点上,但是如果说基数是已经往下调了这个总体而言的话,我觉得平均上也就统计意义上而言,肯定是有助于中小微企业能够逐步的减低它的融资成本,当然是具体到每一家企业来说,因为LPR只是确定最优贷款利率,所以说也不能百分之百的说对每一家就是要降低,但是我觉得从统计意义上或从趋势上来说,肯定是有助于它降低它的融资成本。

年底前MLF利率还会下调

第一财经:LPR盯住MLF,您之前有一个预测是MLF可能会有大的下调,目前看现在的经济状况以及逆周期政策的走向,您觉得大幅下调的可能性还大吗?

颜色:首先我更正一下,我没有说大幅下调,我是说会有下调。而且我现在依然认为这个观点,我认为今年年底之前MLF利率还是会下调。我认为MLF利率的地位比以前是有很大的很大的提升,因为我觉得MLF本身它是公开市场操作的一个产品,另外一方面它现在实际上起到了基本利率的作用,它就是新的一个基准(benchmark)所以在LPR刚刚开始报价的时候,我认为央行应该允许LPR先报两次, 报个两三次,然后看整体的改革的磨合的状况是怎么样,而且我们确实有通过降准的这种方式,能够让不动MLF的情况下,然后让LPR能够走低。在这种情况下,我觉得我们可以观察一下LPR 最终的以及整个的运行状况以及市场的反应以后再做决定。所以我对于9月份MLF利率不动,我这个也是有一定的预期的。我们还面临明年要实现两个翻一番的目标,我们觉得总体的这种对于政策的宽松的这种呼声和期望也是越来越高。另外一方面财政政策是在发力,但是真正要影响经济可能还需要时间。所以我觉得在目前稳增长压力逐步增大的情况下,可能还是需要货币政策做相应的一些这种逆周期的一个调节,我觉得逆周期调节需要加强。

在这种情况下我觉得首先第一个就是MLF的操作会常态化。我就是说以前现在MLF基本上都是一年期的。但我认为改革之后不见得是说简单的续作去年的这种状况,我认为可能这种整体的结构都会调整为,因为你现在是每个月20号LPR报价,我认为有可能。从理论上来说,应该如果说LPR每个月报价,我认为MLF也应该每个月做,然后每个月报价,这种情况他会为LPR来定调,所以我觉得每个月MLF都有下调的机会,而且我认为在这种情况下MLF利率应该下调。

最快明年有希望取消贷款基准利率

第一财经:怎么能来看出我们现在的货币政策决策机制的一个推进和改革的思路逻辑?

颜色:因为货币传导机制不畅,所以我认为LPR改革是特别重要的一步。就是打通这么一个机制,以前你这些光放没有用,因为基准利率在那卡着。未来的话是逐步的对于存量的这些贷款进行逐步的转锚转到LPR上面来,我可能觉得是明年应该有希望,就是我们可能会认为央行会取消贷款的基准利率,所以我认为这样的话利率市场化就高,应该说是基本上就完成。

刺激消费是突破口 明年总体环境将相对改善

第一财经:您怎么看待马上就要公布的三季度的数据,包括接下来四季度以及全年的一个经济情况,

颜色:我认为可能会是在到四季度,可能会是在6.0%左右的这么一个情况,总体的这种国际环境和国内的一个转型的这么一个过程当中实现的一个数字,我认为如果说是在6.0%到6.5%之间,基本上还是会能够在我们一个可控的范围之内,经济运行在一个稳定合理的一个范围之内,我们的宏观政策也会做出相应的选择。我认为对于消费的激励,我们认为还会有更多的一些措施会激发消费的活力,这是第一第二我刚才说的这些财政政策会逐步的发力,货币政策会相继抉择,货币政策很快他要是做他立马就会被执行,所以我觉得还是会相对而言这个政策也会逐步的发力的过程当中。所以我认为在今年这种环境下能够把GDP稳定在6.0%以上,我觉得属于在一个稳定合理的范围之内。我想随着总体全球环境的在明年会改善,明年我其实还是相对比较乐观的。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

6月LPR报价维持不变,短期进入政策观察期

增量政策方面,最大的可能是落实前期提出的“设立新型政策性金融工具”,用作项目资本金,进而提振投资。

6月LPR报价出炉:1年期和5年期以上利率均维持不变

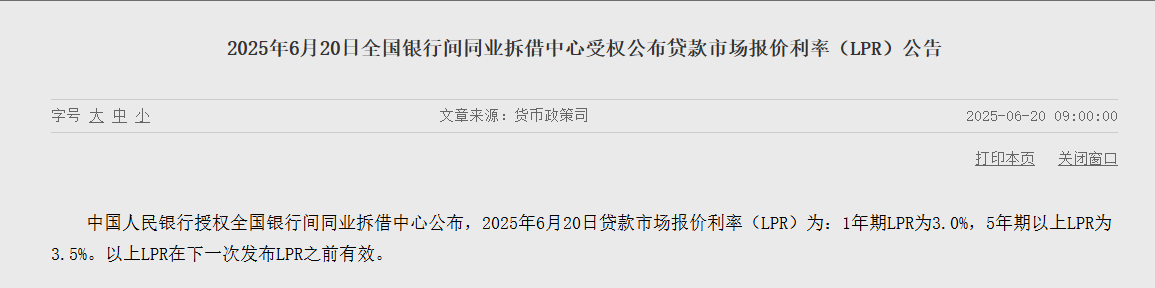

2025年6月20日贷款市场报价利率(LPR)为:1年期LPR为3.0%,5年期以上LPR为3.5%。

一年期、五年期LPR均维持不变

一年期、五年期LPR均维持不变

LPR年内首降,利好将传导到楼市及消费领域

LPR的调降可以有效减轻居民房贷压力、刺激消费需求、活跃楼市、改善预期,有利于扩大内需、促进经济增长。

存款降息和LPR调降同步落地,楼市与消费市场将迎何变?

在连续6个月保持“静默”后,LPR首次出现下调。