分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

双十一将至,快递公司迎涨价窗口期,物流板块相关个股将受益丨牛熊眼

第一财经 2019-10-15 19:58:19

作者:一财资讯 责编:丁源

{{aisd}}

AI生成 免责声明

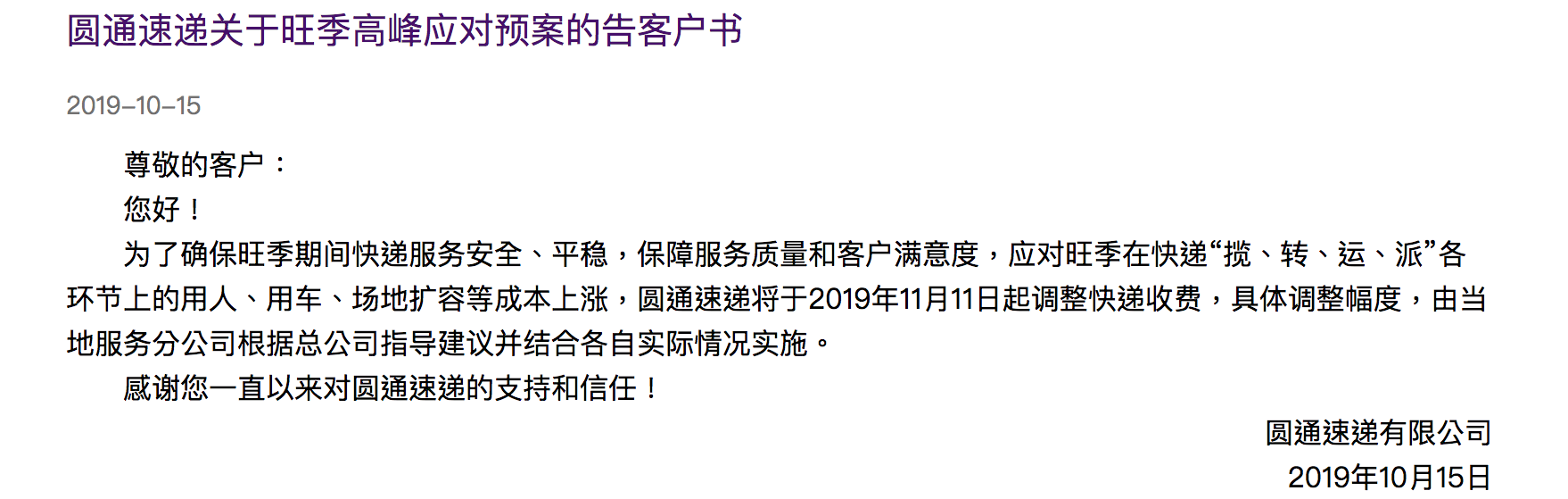

10月15日晚间,圆通速递官网显示,为了确保旺季期间快递服务安全、平稳,保障服务质量和客户满意度,应对旺季在快递“揽、转、运、派”各环节上的用人、用车、场地扩容等成本上涨,圆通速递将于2019年11月11日起调整快递收费,具体调整幅度,由当地服务分公司根据总公司指导建议并结合各自实际情况实施。

此前,在“双11”快递市场上,中通快递已打响涨价第一枪,10月11日,中通快递发布了一则“关于旺季高峰应对预案的告客户书”,称为了确保旺季期间快递服务安全、平稳,保持服务质量和客户满意度,应对旺季场地、运输、用工等费用的上涨,将从2019年11月11日起调整快递费用。具体调整幅度,由当地服务网点根据总部指导建议并结合各自实际情况实施。

对于价格涨了是否还会调整回去,中通快递方面表示,中通一直在探索更加健康和符合市场规律的价格机制,近3年来,中通都主动在旺季调整快递费用。旺季之后的快递费用,需要根据市场变化的具体情况来制定。

尽管顺丰、申通、韵达等目前均表示没有调整计划或尚未收到双11调价的通知。但双11前夕快递涨价已成惯例,2018年双11前一个月,也是中通率先公告涨价,随后圆通、申通等跟进。对此,安信证券表示,对于网点而言,派送费的提升有助于提高派件网点的盈利能力,保证网络的稳定性。

另外,10月11日,国家邮政局数据显示,2019年9月中国快递发展指数为222.4,同比提高23.7%,呈现稳中有进的态势。发展规模指数、服务质量指数和发展能力指数分别为230.8、312.1和173.8,比上年同期分别提高26.1%、23.4%和18.7%,表明我国快递市场在发展规模、服务质量和发展能力方面继续整体提升。中国国家邮政局局长马军胜在9日的第50届世界邮政日也发表致辞说,中国已经成长为世界上发展最快、最具活力的新兴寄递市场,包裹快递量超过美、日、欧等发达经济体总和,对全球增长贡献率超过50%。2018年,快递业务量达到507亿件,同比增长26.6%,已连续五年稳居世界第一,年支撑网络零售交易额近7万亿元,新增社会就业20万人以上。

10月、11月进入快递业传统旺季,A股市场上,物流板块也是涨势强劲,10月15日,截至收盘,宏川智慧、恒基达鑫涨停,中创物流、密尔克卫涨超3%,其余个股均有不同程度的拉升。

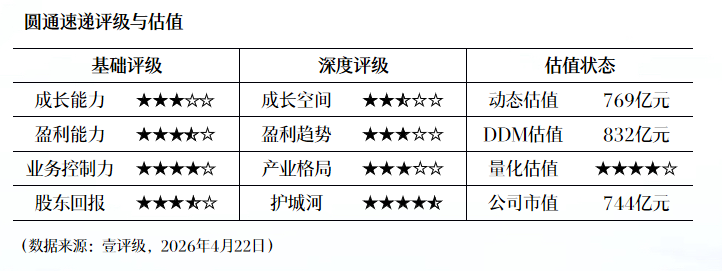

安信证券认为,国家邮政局预计9月快递行业业务量56.9亿件,同比增长27%,10月快递行业增速同为27%,行业保持较高景气度。随着中通率先提价,快递企业迎来提价窗口期,短期关注行业提价催化,精选优质龙头,继续首推韵达股份(经营稳健,精细化管理突出),量增速回升、盈利有望逐季改善的顺丰控股、关注低估值圆通速递、申通快递。

东北证券表示,前三季度,累计完成快递业务量440亿件,同比增长26.7%;累计完成快递业务收入5285.5亿元,同比增长24.5%。快递行业继续维持高增长,单月业务量增速较去年同期增长3pct,业务收入增速较去年同期增长 4pct,有加速上行趋势。重点推荐 : 顺丰控股、圆通速递、申通快递、传化智联。

国金证券表示,龙头主导的价格战刚刚开始,持续时长或许会更持久。中国快递行业此前的价格战,不过是快递公司将规模优势下的成本降幅通过单价下跌的方式让渡给商家而已,快递公司的盈利能力并未受到实质性损伤。

国金证券还指出,顺丰控股、韵达股份业绩增速有望超预期,关注双十一旺季行情。受益于特惠件和商务件等传统业务增速回暖,叠加运力管控等因素,测算顺丰Q3单季度扣费净利增速预计80%左右。电商件市场龙头抢量趋势延续,得益于更加扁平集约化的网络结构和成本优势,测算韵达Q3单季度扣非净利增速20- 30%。圆通三季度业务量增速重回高增长区域,预计Q3单季度扣非净利增速为10%-20%左右。申通在转运中心直营化之后,产能利用率有望在三季度迎来提升,预计Q3单季度扣非净利增速5%-10%左右。近日,中通快递宣布自11月11日起调整快递价格,网络稳定性较好的公司或将跟随提价,强化旺季件量结构筛选。随拼多多百亿补贴等竞争策略推出,维持下半年快递件量增速不低于上半年判断,预计全年件量增速25%左右。个股首推韵达股份,关注边际改善明显、件量增速逆势上行的申通快递、圆通速递。

如需获得授权请联系第一财经版权部:banquan@yicai.com