分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

10月15日,央行公布了9月金融及信贷数据。其中,9月新增人民币贷款1.69万亿元、新增社融2.27万亿元、M2同比增速8.4%。具体来看:

降准效果显现,企业端带动人民币贷款超预期回升

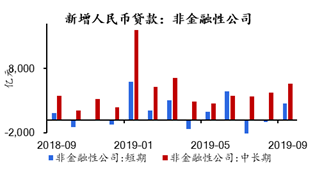

9月金融机构新增人民币贷款1.69万亿元,同比多增3100亿元,略超市场预期。其中,企业端贷款表现支撑作用较大,非金融企业贷款合计同比多增3341亿元,短贷和中长贷新增分别为2550亿元和5637亿元,环比分别多增2905亿元和1352亿元,除与季末银行集中投放有关外,或表明降准释放流动性及降低企业融资成本的效果比想象中更加显著。

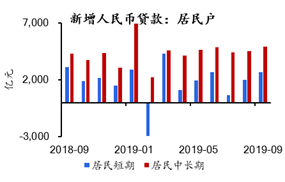

其他分项来看,9月居民中长贷新增报4943亿元,环比多增403亿元,主要受9月房市销售有所回暖影响。数据显示,9月份30大中城市商品房成交面积同比增速由负转正至4.7%,在连续5个月下滑后出现回升;居民短贷新增2707亿元,环比多增709亿元,从高频数据来看,9月消费可能小幅回升。此外,票据融资表现下滑,与企业短贷回升有关。

图表1 企业端带动人民币贷款超预期回升

资料来源:wind,京东数字科技

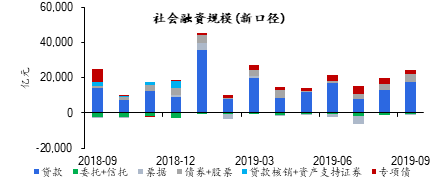

贷款和企业债支撑社融环比多增

9月社融新增2.27万亿元,环比多增2929亿元。其中,社融口径人民币贷款新增17650亿元,环比多增达到4605亿元成为最重要贡献;最新调整口径,纳入交易所ABS的企业债新增4014亿元,环比多增973亿元,也是正贡献,且根据Wind数据估计,9月交易所ABS净融资额约为70亿元,口径调整的当月影响不大。

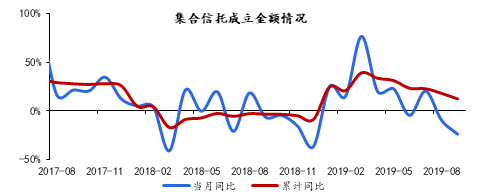

主要拖累来自于专项债和未贴现银行承兑汇票,两者9月分别新增2239亿元和-431亿元,环比分别少增977亿元、589亿元;其中,9月专项债发行力度依然不小,但年内额度基本投放完毕对9月影响较大,后续若能够尽快落实明年额度提前下达,则专项债发行力度有望延续。其他分项中,股票融资新增较上月变动不大,非标的委托、信托贷款当月新增仍为负,尤其在房地产融资收紧以来,信托产品发行受到显著影响,用益信托数据显示9月集合信托成立金额同比减少23.84%。

图表2 9月集合信托信托成立金额同比大幅减少

资料来源:用益信托,京东数字科技

图表3 贷款和企业债支撑社融环比多增

资料来源:Wind,京东数字科技

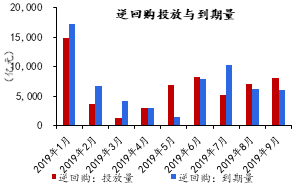

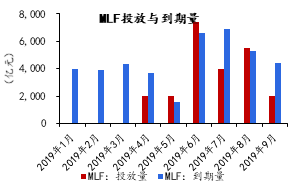

9月降准基础货币投放力度超过1月,市场流动性充裕

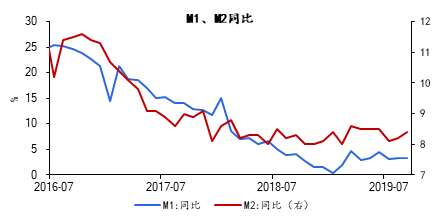

9月广义货币(M2)余额195.23万亿元,同比增长8.4%,增速分别比上月末和上年同期高0.2个和0.1个百分点;狭义货币(M1)余额55.71万亿元,同比增长3.4%。

我们此前就认为,由于9月降准释放流动性的力度较大,M2增速将会回升。我们对比了今年两次全面降准后的货币回笼情况,发现无论是OMO(公开市场操作)逆回购还是MLF(中期借贷便利)操作,1月降准后的净回笼量均显著高于9月,而整个一季度的回笼量则更大。

图表4 OMO逆回购、MLF操作,1月降准后的净回笼量均显著高于9月

资料来源:Wind,京东数字科技

图表5 降准之下M2增速如期回升

资料来源:Wind,京东数字科技

降准效果较好、内外环境出现新变化,还该不该降息?

总体来看,在降准的刺激之下,9月金融及信贷数据整体改善明显,逆周期调控的效果较好。而近期中国面临的内外部环境均出现了新变化,一是近期第十三轮中美经贸高级别谈判取得阶段性进展,第一阶段协议接近达成;二是9月以来猪肉价格仍在飞涨,带动CPI触“3”。在此情况下,还有没有必要降息呢?

短期内通胀上行可能对货币政策带来一定掣肘,但结构性宽松的基调不会变。尤其是去除猪肉影响之后,PPI、核心CPI等指标依旧疲软说明总需求依然低迷;中美阶段性成果的达成仅仅避免了事态进一步恶化,尚无法抵消前期加征关税对中国经济的负面影响,刚刚公布的9月外贸数据继续走弱,短期内逆周期调控的压力仍然不小。而当前企业尤其民营和中小微部门的实际融资成本仍然偏高,货币政策传导机制仍有待疏通。

上述分析表明当前稳增长和降成本均需要继续探索降息,关键仍在在于路径和方式。笔者认为,9月LPR(贷款基础利率)报价下调的“广义降息”方式,实际上可以归于人民银行行长易纲此前所强调的运用市场化手段引导实际融资成本降低的路径之一,即“市场化降息”。后续如贷款利率并轨能够加速推进,配合更多定向、创新货币政策工具,“市场化降息”效果可以期待。

(作者系京东数字科技副总裁、首席经济学家)

第一财经获授权转载自“沈建光博士宏观研究”微信公众号