分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

中信证券:下阶段低估值银行仍具备相对价值

第一财经 2019-11-12 08:41:33

责编:伍康

AI帮你提炼, 10秒看完要点

智能挖掘相关板块, 定位投资机会

AI速读

节省{{readTime}}分钟阅读时间 {{aisd}}

AI生成 免责声明

中信证券认为,10月社融在前期较高基数上回落,但社融增速和M2增速仍不算低,侧面表明“信用”的作用需重新评估(如年初宽信用有短时刺激效果但中长期效果有限,反而给信用扩宽政策带来约束)。利率政策方面,预计本月LPR大概率跟随MLF利率下调而降低。板块前期投资情绪乐观,外资和国内机构补仓低估值品种是主要贡献因素。下阶段低估值银行仍具备相对价值,短线投资推荐低估值品种(兴业银行、光大银行、工商银行、中国银行等),长线组合优选具备特色的招商银行和平安银行以及高成长性的常熟银行。

举报

相关阅读

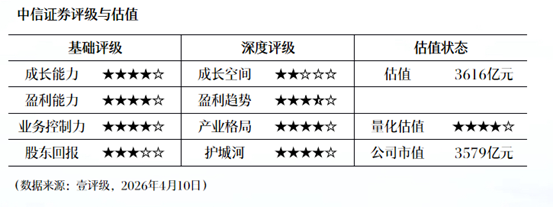

壹评级:权益市场交投活跃,中信证券一季度业绩表现亮眼

壹评级:权益市场交投活跃,中信证券一季度业绩表现亮眼

晚间公告|4月9日这些公告有看头

以下是第一财经对一些重要公告的汇总,供投资者参考。

壹评级:多重利好共振,看好创新药板块震荡上行

壹评级:多重利好共振,看好创新药板块震荡上行

新能源第二条价值曲线可能是碳

新能源行业正从单一依赖电价的盈利模式,转向同时生产电力与碳信用的“双资产”模式,碳市场即将成为重塑行业估值与分化逻辑的第二条价值曲线。

2026陆家嘴金融沙龙|第七期圆桌对话:热议国有资产盘活,聚焦估值难题与路径创新

五位与会嘉宾围绕如何更好应对存量时代资产盘活的各种挑战等话题展开深入探讨。

一财最热