分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

“现在需要以更开放的心态去看产业互联网投资,“GGV纪源资本管理合伙人符绩勋在接受第一财经记者采访时,如此表述对TO B类产业互联网的投资理念。

热潮之下,面对产业互联网持续性高投入、缓慢回报的特性,符绩勋称,GGV投资周期较长,可以耐心陪伴被投企业成长,但同时需要考量企业的发展瓶颈——包括市场瓶颈与自身管理瓶颈,“很多时候不是投资基金不愿等、不能等,而是要看被投公司是否具备能够继续走下去的能力。”

价值判断辨真伪

热潮往往伴随泡沫,针对产业互联网概念兴盛下的价值公司判断问题,符绩勋对第一财经记者表示,GGV每次看一个项目的时候都带着一个考虑——该如何把握这个机会?它的价值点在哪?

即使当下的产业互联网热潮中存在一定的泡沫,或存在大起大落,符绩勋称,GGV对SaaS的投资始终保持长远的节奏。有时错过早期,那就后期跟进;有些项目如果看得足够清楚那就早期进行布局。总之GGV对产业互联网坚持多阶段部署。

具体来讲,符绩勋表示,GGV的投资具有一定主体性特征,比如投了某一领域的一家公司,再看其他新公司时便会根据可借鉴的数据进行对比判断,因此,“泡沫必然存在,但机遇与行业热点也存在,需要在泡沫当中寻找真理。”

另外,符绩勋对第一财经记者表示,行业钱多的时候更容易形成“百花齐放”的泡沫化现象,相对于2016年至2018年上半年,自2018年下半年至今,市场上投出去的钱明显减少,这种情况下,“钱”其实越来越冷静,公司估值也会发生变化。“钱太多时投资效率低,行业陷入相互竞争,资本却没有用到实处;在钱少的情况下资本的效率相对提高,且生存下来的公司、拿到钱的公司,其成功概率更高。”

总之,符绩勋称,不论是物流、农产品、亦或是油品分销,产业互联网确实需要布局,因为其自上至下的供应链都需要将信息与交易进行撮合,甚至做到配送,前期投入巨大,需要回归到业务模型本身的合理性考量。

但不论任何生意,符绩勋对第一财经记者表示,都可以通过LTV模型(life time value 用户生命周期价值)进行计算,通过计算有效生命价值是否大于获客成本来分析研究。“一般投资人也都学会判断企业‘好坏’,不仅要看企业整体报表,更要看单位模型与单位经济。”

跨越式赶超

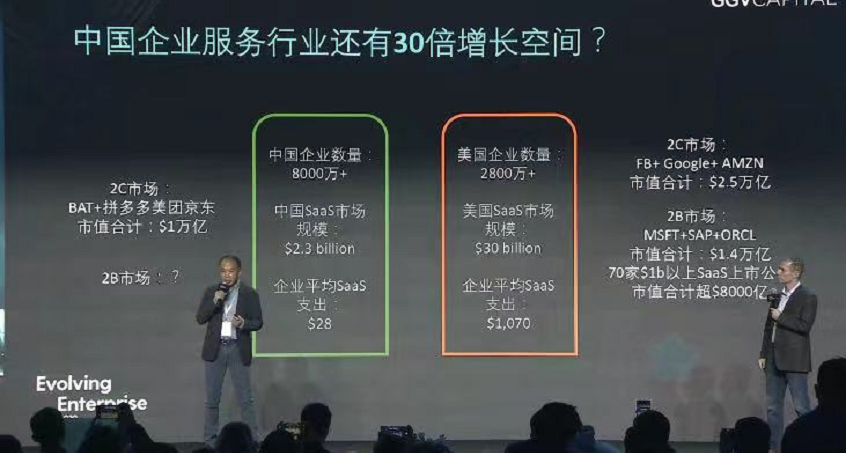

实际上,企业服务是GGV关注的四大核心板块之一。

GGV分为美元与人民币基金,共管理超过62亿美元的资产规模。消费升级、企业互联网、互联网服务、前沿科技是GGV关注的四大主题,其中企业服务是投资市场最长的领域,2010年,GGV便投资了文思海辉、易财集团、世纪互联等企业服务项目。再之后,版图中新纳入美菜网、金山办公、Geek+、BOSS直聘、同盾、找油网、声网等估值超过10亿美元创业公司。

GGV纪源资本投资执行董事吴陈尧表示,2010年开始,美国企业服务市场开始进入SaaS与云化方向,但中国彼时还停留在信息化早期,很多传统行业还处在先把企业数据跟交易以信息化方式展示出来的阶段。但自从人工智能兴起后,中国公司AI创业的趋势便与企业服务的信息化浪潮结合在一起了。

另外,吴陈尧称,美国的SaaS与云计算趋势开始影响到中国,于是中国市场逐渐出现一种新格局——企业信息化、云化、以及智能化三者同步发展,而这恰好是跨越式赶超机会。

虽然美国企业服务市场影响着中国,但在符绩勋看来,两者并非完全相同。他称,国内企业在付费意愿、产品化、商业变现等方面都未必与美国一样,在美国可以通过软件收费,但在中国可能很难,包括很多大企业都缺乏付费模式的概念,这种差异化之中便会产生不一样的机会。“中国企业服务市场会诞生自己的商业变现方式,未来三到五年会看到这些不一样的地方。”

落地到企业服务类型创业,符绩勋表示,TO B产业与TO C不同,前者打市场需要靠更好的产品与技术去拉动,不可能单靠销售或关系进行营销。且TO B市场成长路径相对较慢,美国企业互联网公司也是经过几何式增长到一个拐点才爆发,这个路径需要一个时间周期。

符绩勋称,TO C类创业者具体更多的是对用户的感知、产品能力、以及地推能力等的考验;TO B类市场存在行业属性,需要创始人具备对行业的深厚理解,但硬币的另一面的,从业时间太长后会欠缺突破产业局限的创新性。这是很多时候对一些创业者的要求书不同的甚至更高的,一些年轻人进来前期可能成长得很快,包括管理的瓶颈、认知的瓶颈等,所以需要可观面对市场变化以及自己的长处短板。

如需获得授权请联系第一财经版权部:banquan@yicai.com