分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

随着中国老龄化程度的持续加深,养老金改革的迫切性日益加强。中国金融学会会长周小川表示,养老金缺口的问题值得认真分析。

12月21日,周小川在“2019年中国金融学会学术年会暨中国金融论坛年会”上表示,全球大多数国家目前面临养老金缺口问题,养老金可能不可持续。从国际经验来看,养老金改革应该抓紧,因为可能越拖越难。

对于中国来说,“全国社会保障基金确实还有不少钱,但是我们人口基数很大,预筹资金(比例)在全球看起来属于相当低的。”周小川说。

针对中国个人账户不透明的问题,他认为,要重视和充分发挥个人账户的激励作用。

从DB型转向DC型

我国自上世纪末进入老龄化社会以来,老年人口数量和占总人口的比重持续增长。2000年~2018年,我国60岁及以上老年人口从1.26亿人增加到2.49亿人,老年人口占总人口的比重从10.2%上升至17.9%。未来一段时间,老龄化程度将持续加深。

近日发布的《国家积极应对人口老龄化中长期规划》提出了到本世纪中叶我国积极应对人口老龄化五大重要任务,“夯实应对人口老龄化的社会财富储备”被放在了五大任务之首。

目前,我们已经形成了有一定规模的养老金资金池,其中包括主要用于人口老龄化高峰时期的支付和调剂的全国社保基金,2018年底规模为2.23万亿元;作为第一支柱的基本养老保险,2018年底累计结余5.8万亿元;作为第二支柱的企业年金和职业年金,2018年底累计结余分别为1.47万亿元、0.49万亿元。

周小川说,从全球趋势来看,目前多国的养老金正在不同程度地从现收现付制的福利基准型(definedbenefit,DB型),逐渐转向预筹积累的供款基准型(definedcontribution,DC型),并最终实现DC和DB相结合的模式。

“中国目前采取的是统筹账户与个人账户相结合的做法,但是预筹积累的占比太小,占GDP比重少于10%。”周小川说。

周小川说,从DB型转向DC型,增加养老金的积累,一种办法是采用名义账户,新参保的年轻人都可采用DC,但已经参保的中年人、老年人可以建立一个名义个人账户,使用类似国债的利率计算其回报,保持对个人的激励,同时实现代际平稳过渡。

此外,周小川说,由于中国存在大量国有企业,国有资本可以用来填补DB型向DC型过渡的空间。

之所以可以通过国有资本划拨来弥补养老金的历史欠账并实现养老金的积累,周小川说,一方面因为我国养老金的欠债是在国家资产负债表的负债方;另一方面,从我国国有资本的形成历史来看,是通过计划经济时代的“低工资、低福利、高积累”,扩大了国有企业的资本积累,形成了巨额国有资本。此外,一部分国有资本是国家借债形成的股权,养老基金作为财务投资者,通过参股方式参与公司治理,有利于实现国企监管从“管企业”向“管资本”转变,并提高国企的经营效率。

周小川认为,我们仍有很大可能性来填补养老金的缺口。不过,目前划拨10%的国有资本可能还不够。

养老金可能需要多个管理机构

要增强养老保障的可持续性,从国际经验来看,可能性的工具大概四种:延长退休年龄;增加储蓄;减少退休后的收入水平,也就是替代率下降;扩大预筹养老金的增值渠道。

对于预筹养老金的运营管理,周小川认为,采用什么样的管理体制比较合适,有多少个养老金管理机构比较合适,这涉及到竞争与效率的问题。

我国的职工基本养老保险制度统筹层次比较低,大多从县级统筹起步,逐步提高到市级统筹和省级统筹。目前,已有13个省份实现基金省级统收统支,明年将在全国全面建立起更加规范的省级统筹制度。

党的十九届四中全会通过的《中共中央关于坚持和完善中国特色社会主义制度、推进国家治理体系和治理能力现代化若干重大问题的决定》中提出,加快建立基本养老保险全国统筹制度。

其中也首次提出,适当加强中央在养老保险方面的事权,减少并规范中央和地方共同事权。

周小川认为,养老金的经营管理需要一定程度的竞争,以产生向上的动力,管理好的机构会对管理差的机构形成压力,但管理机构太多肯定也不行。

周小川表示,有些国家完全依赖私人养老金管理机构,但如果管理机构个数太多,可能使得成本偏高收益降低,并不合算。因为私人机构的竞争可能要消耗掉养老金基金收益的2%。而研究显示,如果养老金的投资回报提高2%,养老金的“终身财务安全度量”(LFS)缺口就可以减少10%。

中国作为一个大国,周小川认为,养老金经营管理需要若干个机构,但也不能太多,一个可以考虑的数量,是以省为单位,全国形成30多个养老金管理机构。

“可能对于很多其他小国来讲30多个太多了,但考虑到近14亿人口和与现有行政管理体制的衔接,也许30多个是一个可以考虑的数量。”周小川说,这可以实现养老金经营管理过程中竞争以及试错带来的好处。

对于养老金的投资回报,周小川说,有人提出养老金回报低于8%的都不投,但真正能实现8%,特别是长期实现8%的回报很难。

此外,“对于是不是允许养老金进行全球化投资,也是一个问题”,周小川说。他认为,养老金在全球进行多样化投资,可以避免因限制在国内缺乏可提供最高回报率的投资项目的问题。

充分发挥个人账户激励作用

中国养老保险采用的是社会统筹和个人账户相结合的结构,本质上是创建了一个前所未有的混合型部分积累制,也就是“现收现付制加个人积累制”的模式,其初衷是将社会统筹和个人账户的优势发挥出来,目的是实现预期稳定和多缴多得。

然而在实际执行中,个人账户存在不透明性的问题。

周小川表示,由于个人账户透明度不够,因此劳动者看不到个人账户的养老金的积累,这不仅降低了缴费的积极性,在微观上也影响生产率。对于企业来说,这部分用工成本也成了一种额外的费用。因此在经济下行,企业遇到困难的时候,为了保持企业竞争力,就会希望进一步下调养老金的缴费费率。他认为,要重视和充分发挥个人帐户的激励作用。

此外,依靠金融业IT发展,养老金以后可以实行N对1的支付体系。周小川说,由于一个人一生可能在N个岗位上工作,从N个岗位上都有养老金付款,都有个人账户。由于电子化程度不够,实行N对1支付体系在30、40年以前效率很低,搞那么多账户很不经济。但由于IT发展,成本已大大降低,N对1支付基本上完全可以实现。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

1.5亿账户超七成“沉睡”,个人养老金如何被“唤醒”

个人养老金制度在激发长期储蓄意愿、提升资金使用效率方面仍面临挑战。

每年增加“1个百分点”,云南逼近中度老龄化

2021年~2025年,云南60岁及以上人口占比分别是15.16%、15.92%、16.95%、17.92%和18.86%。

长期资本入市堵点如何疏通?博鳌论坛开出这些“药方”

中东资本流入港股传闻。

谁在立遗嘱?白皮书称遗嘱人年龄趋向年轻化

空巢、孤寡老人遗嘱需求增长与家庭结构松散化、中青年人口外流密切相关。

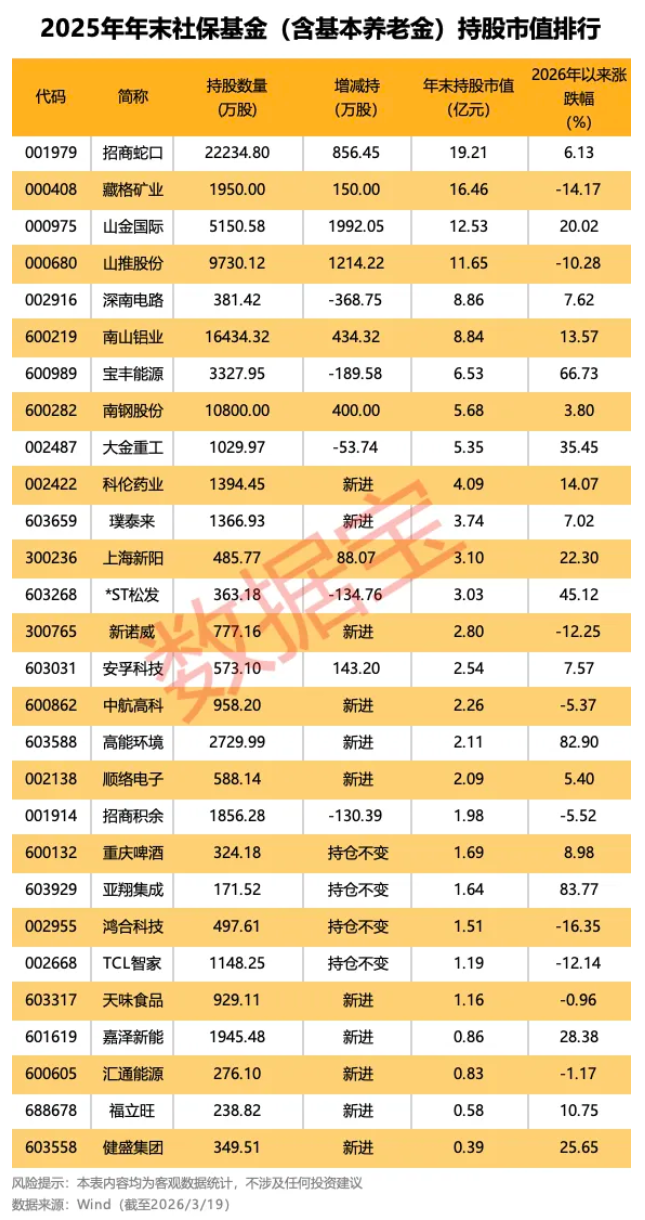

社保基金持仓股今年以来多数上涨 亚翔集成、高能环境年内涨幅超80%

社保基金持仓股今年以来多数上涨 亚翔集成、高能环境年内涨幅超80%