分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

一财朋友圈·郭于玮 | 决胜之年与达标之年——2020中国经济展望

第一财经 2019-12-27 11:58:36

作者:一财朋友圈 责编:吴昊

即将到来的2020年是非常特殊的年份,既是全面建成小康社会的决胜之年,也是三大攻坚战的达标之年。早在十八大时就提出,到2020年全面建成小康社会,GDP较2010年翻一番,这个目标是否容易实现?我们看一下按照现在GDP推测,明年要实现GDP翻番,2020年GDP的下限要在6.0%到6.1%之间,这个难度比较大。不过,在经济普查之后历史上的GDP增速可能会被调高,明年稳增长压力可能会变小,可能会调高到什么程度呢?

从历史经验来看,每一次普查力度都比上一次力度要小。这是由于统计的方法和手段越来越先进。在极端情况下假设普查力度和上一次一样,经济下限会被放松到5.6%到5.7%之间。中性情况下GDP下限会从6.0%放松到5.8%左右,这是明年可能会看到的。无论是6.0%还是5.8%,稳增长压力都是比较大的。同时,明年是三大攻坚战的达标之年,2020年要打好三大攻坚战,其中第一条就是防范风险,宏观杠杆率不能明显上升。这意味着明年不能通过高信贷方法刺激经济增长,这两点会成为宏观经济的主线。明年经济形势到底会怎么走,我想从三个部分讲,首先是从库存周期角度来讲,明年宏观经济形式大面是什么情况。第二,现在整个GDP增速波动非常小,可能每个季度波动0.1到0.2百分点,结构性机会对投资做业务变得非常重要,所以第二讲一下结构亮点。第三讲一下决胜之年的政策选择。

首先是库存周期,这是我们认识三年以内经济波动的重要框架。认识库存周期的关键在于,企业生产的调整比需求调整要慢,需求刚刚恢复时候,企业没有意识到要加快生产,这个时候我们看到企业库存出现被动去库存,慢慢企业发现需求变好加快生产,我们会看到库存出现主动补库的现象。如果之后出现需求回落,企业没有认识到,没有放慢生产,我们会看到库存被动积累。到最后一个阶段企业意识到现在经济不好了开始减少生产,经济进入到主动去库存阶段。库存周期的四个阶段中,主动去库存阶段经济下行压力最大。

在图中深蓝色主动去库存阶段往往GDP往下走,经济压力比较大。目前我们正从主动去库存向被动去库存过渡,有几个重要的信号,11月PMI数据显示回升,商品价格改善,周期股价格在上升。这些都是信号,经济从主动转向被动去库存,即从深蓝向浅蓝切换后,GDP下行风险没那么大了,呈现低位盘整特征,从这个角度来说,明年GDP翻番是能够实现的。

从历史情况来说,库存周期一轮下来持续时间三到四年。周期当中不同周期阶段呈现不同的特征。需求比较弱的周期,如1998到2002年国有企业改革产能过剩比较严重,又如2012到2016年房地产库存很多,外围环境不好。在这个需求比较弱的阶段,我们会看到整个被动去库存持续的时间更长,即经济在低位盘整的时间更长,比如2012年被动去库存持续了11个月。

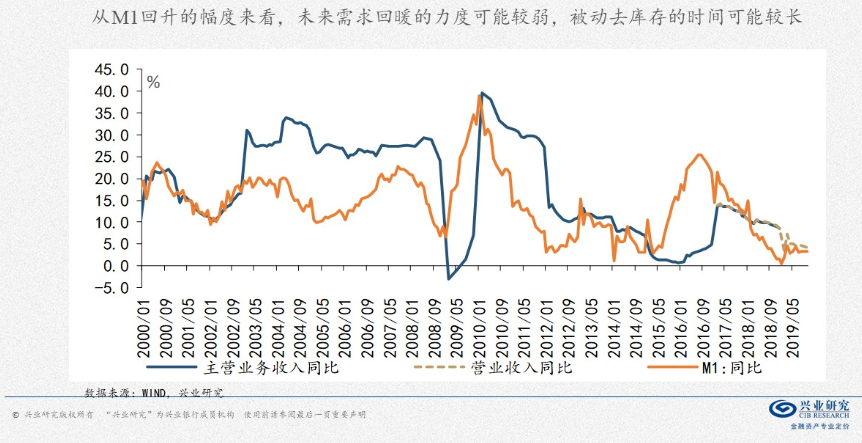

现在所遇到的情况跟2012和1998情况更加接近一些,需求比较弱,因为需求回升的力度是由金融扩张力度和持续时间决定的。在2013年的时候,社融增速出现过一段回升,但钱荒后信用扩张的过程很快被打断,出现了收缩,因此整个需求回暖比较弱。2019年社融增速小幅回升,最近又有一点回落的迹象,所以明年整个需求回暖强度不会很强。这一点从M1增速可以得到验证。

M1增速是观察企业活动改善的先行指标。2012到2013年阶段M1出现很弱的回升,M1最近又出现了回升,但比之前还要弱,顶部只有4%的左右的水平。因此明年大部分时间我们都会处于被动去库存的阶段,整个经济盘整时间比较长。

这个是对经济总量的影响。库存周期不仅影响到经济总量,更会影响到商品价格。主动去库存阶段,我们一般会看到商品价格的低点。当进入到被动去库存后PPI会回升。由于这一轮回暖力度比较弱,所以PPI回升的力度也是比较弱,明年PPI中枢可能在0到1之间,比较弱的转正。随着PPI转正,会看到非食品CPI和核心CPI企稳。但CPI总体走势会更多受猪肉价格而影响。因为非洲猪瘟和环保禁养的影响,现在生猪存栏同比减少了三分之一以上。最近政府出了非常多政策鼓励恢复生猪养殖。但即便出现恢复,从生猪改善到猪肉价格回落需要一定时间。这个是由猪生长周期规定的。猪肉价格同比下跌需要等到明年下半年。

所以总体来看,2020年我们面临的局面是GDP比较稳定,没有太大波澜。CPI波动非常大,第三季度依然是3%左右的水平,到了四季度增速降到1%点多。这个会成为影响明年名义GDP最主要的因素。

明年整个GDP总量没有太大变化,在这样情况下对我们做业务做投资而言更多是要注意结构性的机会。那么,明年可能有哪些结构性的亮点呢?

第一来源于区域经济,在不刺激信贷的情况下要如何稳增长?8月的中财委会议还有12月的中央经济工作会议把区域政策提到很高的高度,区域经济是未来发展新的动力源。我国的区域政策在公平和效率天平之间数次转换。上世纪八十年代是限制大中城市发展,积极发展小城镇。九十年代要让一部分人地区先发展起来,东部沿海发展起来了。21世纪为了平衡区域发展,提出西部大开发、中部崛起,在中西部做了很多基建。现在又有所不同。随着经济发展动能的衰减,政策天平再次向效率倾斜,提出增加土地管理的灵活性,使中心城市有更大的发展空间。比如12月25日刚出了一个政策,要求放松城市的落户限制,这都是区域政策在转变的表现。一个典型的例子是长三角,国务院印发了长三角发展规划纲要,与2018年相比,到2025年铁路密度要提高67%,财政支出要提高34%,公共密度还要提升18%。而我们现在整个长三角公路网铁铁网本身已经非常发达和密集了。这会带来大量长三角地区相关的基建投融资业务机会。

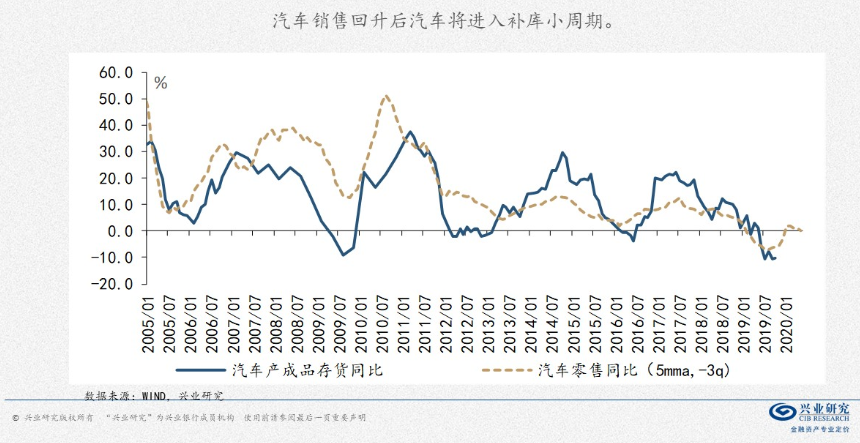

第二来源于汽车消费,今年整个消费比较弱,尤其是汽车。是大家真的没有钱买车吗?上海每个月有十几万人在拍车牌,其中只有6%到7%真的可以拍到车牌,这意味着大家不是没钱买车,而是没办法买车。针对这种情况发改委数次提出破除汽车消费限制,如果这个政策明年落地,我们会看到汽车消费会出现回暖的迹象。此外,汽车购置税优惠对于消费的透支会减少,汽车购置税取消后两年汽车消费往往较为疲弱,但两年之后会出现改善,2020年刚好是这样的时间节点。而汽车零售是领先汽车生产的,明年会进入到主动补库存的周期,对于汽车企业非常有利。

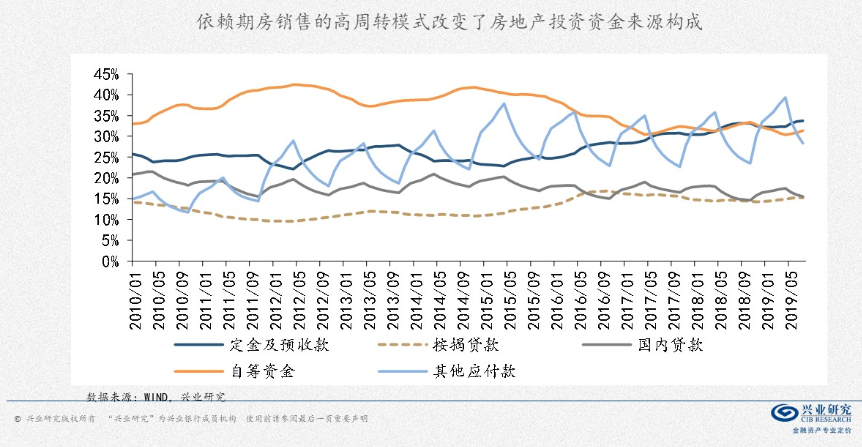

第三讲下房地产市场。从房地产政策收紧以来,大家对房地产资金链条非常担心。

这幅图拆解了房地产投资来源,显示房地产企业对于定金依赖度显著提升,也就是依赖于大家买期房交的定金和首付。企业发债自筹借的钱比例在下降。因此,房地产资金链并没有我们想象的那么脆弱。虽然2020年房地产投资会出现下滑,但仍然会呈现一定的韧性。对于个人而言,我们更加关心房价怎么走。在房住不炒的政策引导下,各个城市房价涨幅比较稳定,一线城市进入了不涨不跌的状态。这种情况下投资者对于租金回报率的关注就会上升。我国城市普遍存在租金回报率偏低的特点,一线城市普遍在2%以下,二三线稍微好一点,在2%以上,但和海外大都市比还是偏低。租金回报率是影响房价韧性非常重要的因素,美国次贷危机后房价出现系统性下跌,但租金回报率比较高的城市房价跌幅比较小。

最后一个结构性机遇来源于海外,信用利差拐点出现后一段时间,美国经济会出现好转。我们看到美国英国德国PPI数据出现了回暖迹象。此外中美贸易关系的改善也有利于明年出口。随着中美贸易关系出现了缓和,加征关税边际影响减弱,明年出口会较今年改善。

最后我们讲决胜之年的政策。为了进行逆周期调节,货币政策还将进一步降低实体融资成本。

2017年以来付息支出占名义GDP的比例一直稳定在11%到12%之间,意味着每年的GDP中11%到12%比例是拿来偿还利息的,这还不包括本金。这就是为什么央行一再提出要降低实体经济融资成本。因此,明年的LPR还要继续往下走,走到什么程度呢?过去一年期基准贷款利率在4.35%,下浮10%之后下限是3.9%左右,现在是4.15%比3.9%还要高出一定幅度。而LPR实际是一个利率下限的概念。LPR下调还需要降准和降MLF利率配合。明年一季度CPI中枢可能在4%左右,由于通胀制约,一季度可能会看到MLF利率调降的暂停。但降准窗口可能开启,降准一方面可以改善银行的流动性,帮助银行平稳地跨年,也可以引导LPR继续往下走。虽然准备金、LPR都有可能往下走,但Shibor 3M已经下不去了。为什么?

从库存周期角度来看,当经济主动去库存的时候,一般Shibor 3M底部就会见到。当经济进入被动去库存,它很难再下降,而且融资需求改善后Shibor 3M也很难再下降。在今年第三季度,我们刚刚看到融资需求同比出现改善的迹象。

以上是价的方面,下面我们讲一下量的方面,明年三大攻坚战很重要的目标就是杠杆率不能上升,比如三季度货币政策执行报告都说了社融可以略高于GDP一些,以体现逆周期调节的要求,说明杠杆目标是动态调整的。明年上半年信贷社融投放可能较快,到下半年社融增速可能下降。

明年还有一个风险点,就是非标压降的问题。目前非标资产压降显著偏慢。

银行非保本理财规模是二十多万亿,跟2017年相比差不多,其中17%投资于非标,比例跟2017年相比也差不多,说明非标压降是显著滞后的,加上明年整个表外融资到期压力上升,明年下半年资管过渡期将结束的时候,可能会看到表外融资下降,信用风险可能继续暴露。

最后做一个简单的小结:首先从宏观来讲,经济从主动去库存走向被动去库存,GDP增速下行的压力相对减轻,PPI与非食品CPI企稳,CPI高开低走成为影响名义GDP的主要原因。明年结构性亮点可能来自区域政策调整,还有汽车消费的回暖以及海外需求企稳带来出口改善。货币政策为了进一步引导实体经济成本下降,LPR还有进一步下降的空间。但是明年一个不确定性风险主要来自于资管新规过渡期结束之后,非标资产如何处置的问题。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

申万宏源:A股三季度仍为震荡市,四季度中枢有望抬升

“牛市主要区间在2026年~2027年。”

香槟开早了大半年!GDP超日本“坐四望三”,印度还是太超前

未来几年内,印度GDP有望挤进全球前三。

经济学泰斗菲舍尔逝世:培育伯南克、德拉吉的央行界“一代宗师”

即是全球金融体系的“救火队长”,也是央行界的“一代宗师”。

华尔街到陆家嘴精选丨美国消费者信心超预期;今天日本40年期国债标售受关注;铂金创下新高 投资机会几何?

美国消费者信心回升,资本货物订单下降,房价涨幅放缓。

华尔街到陆家嘴精选丨美欧关税谈判期限延长至7月9日;特朗普威胁苹果、三星等在美销售手机征25%关税;美国核电新政引爆核电概念股

美欧关税谈判期限延长至7月9日,此前特朗普威胁6月1日起对欧盟征收50%关税。