分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

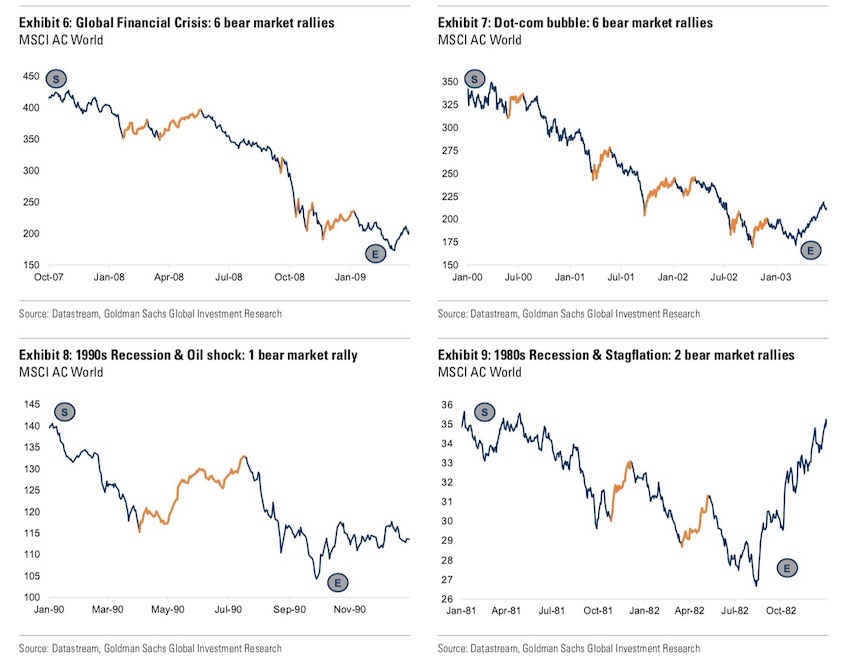

在历次危机中,“熊市反弹”并不少见。截至上周收盘,标普500指数较3月23日的低位(2191点)反弹超20%,但仍较3394点的最高点下跌近20%。

反弹过后,摩根士丹利首席美股策略师威尔逊(Micheal Wilson)对记者表示,投资者目前最关注的是,未来盈利增速将会放缓到什么程度?股票风险溢价(ERP)指标还是否有用?公司业绩指引会如何变化?股息派发降幅如何?回购究竟会下降多少?当前可以确定的是,业绩指引下调刚刚开始,派息和回购的大幅下行难以避免。高盛近期也提及,当前的反弹只是“市场搅动”(market churn)而非“市场拐点”(market turn)。

在全球这一背景下,北上资金的态势会否受到影响?机构认为,随着海外股市逐步平稳,流动性危机缓解,境外资金有望再度恢复净流入,且主流国际投行对中国市场维持了相对超配的立场。

熊市反弹后五大问题引关注

美股迅速反弹,无疑在于货币和财政政策反应迅速,且提供了市场需要的一切可能提供的流动性。

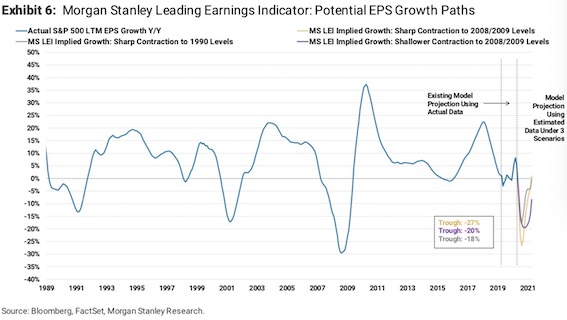

眼下,市场对未来的头号关注是——未来盈利会降到多低?

根据威尔逊团队的测算,若将史无前例的财政和货币政策刺激纳入,2020年和2021年的基本情境假设是EPS增速分别为-13%和12%;熊市情境下,则分别为-20%和20%。也就在1个月前,主流机构对2020年的EPS预测还维持在0或低个位数。

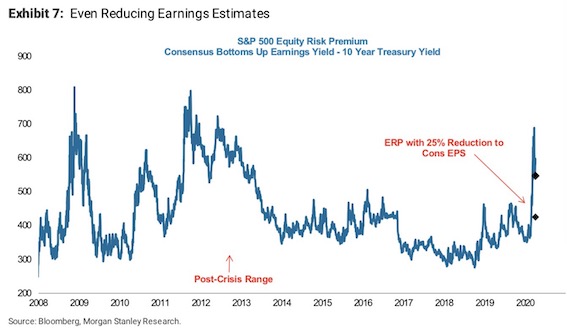

其次,在盈利存在高度不确定性时,股票风险溢价(ERP)这一指标还有用吗?简单来说,ERP是投资者选择投股而不投债,因承担这份额外风险而要求获得的额外回报。即ERP越高,投股的潜在未来回报也越大。

“尽管ERP已不在此前的巅峰位置,但仍接近危机的水平(上周收盘为592bp)。若远期EPS下降25%,那么ERP仍将在425bp左右,仍然高于危机后的区间。此外,对于全球流动性最好和高品质上市公司最多的市场而言,近500bp的ERP对于资产配置者和长期投资者是很有吸引力的。” 威尔逊称。

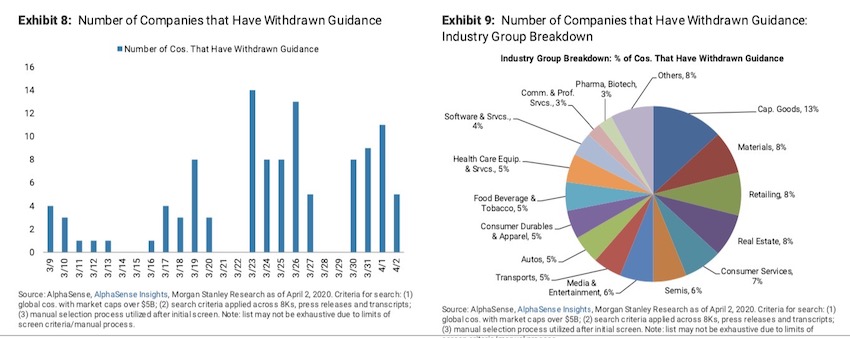

第三大问题是,公司会如何下调业绩指引?目前,全球公司在以前所未见的速度撤回此前的业绩指引,主要集中在资本物品、材料、零售、房地产和消费服务。但这可能仅是开始。美联储前主席耶伦近期表示,美国失业率可能会高达13%,整体经济或萎缩约30%。

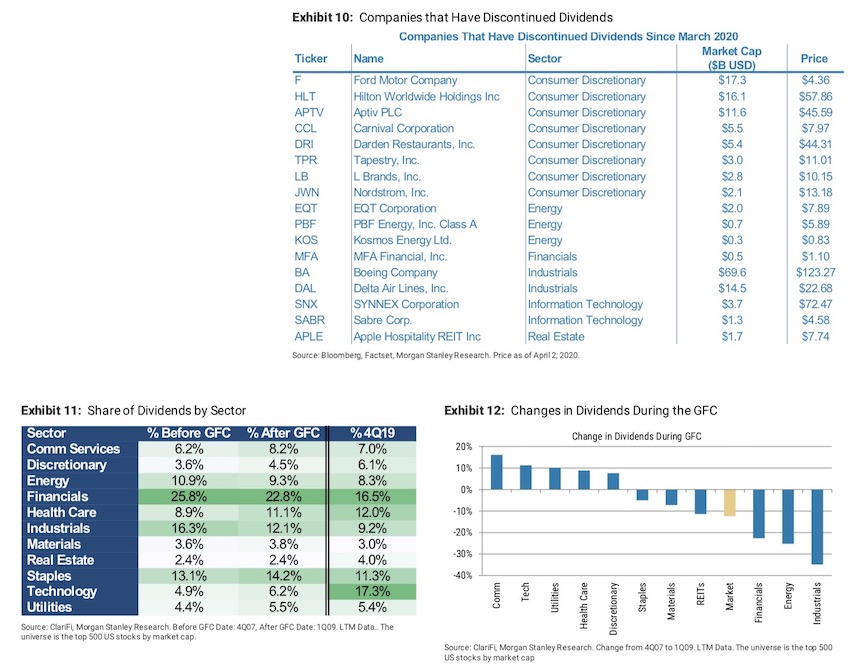

另一个最受机构投资者关注的问题是,股息即分红降幅如何?

令人惊讶的是,至今,罗素1000中仅有17家公司从3月开始降低或取消派息,主要集中在可选消费板块(该板块前500只股票基本分红率是6%)。派息的调降主要来自那些受到疫情打击较为严重的公司,例如希尔顿和嘉年华邮轮。摩根士丹利报告称,科技和金融是典型的高派息行业,一般约达17%。在金融危机期间,整体派息率下降12%,金融、能源和工业降幅最大。2007年四季度到2009年一季度,科技行业的整体派息仅为危机前的5%。因此,未来科技公司在这一轮衰退中很可能也会出现进一步的分红削减。

最后,回购会下降多少?需要注意的是,此次危机过去后,若美国企业曾参与过大型股票回购计划,同时还是财政刺激的受益者,则可能会面临巨大监管压力。过去几年,美国股票回购规模高达每年8000亿美元,若这一股票需求被切断或下降,那么美股可能会相对其他市场持续跑输。

威尔逊表示,鉴于公司现金流普遍承压,预计2020年回购会下降。股票的稳定需求(回购)下降,比EPS丧失动能更加严重。“但我们不认为回购的降幅会像金融危机时期那么大。尽管净回购量在金融危机时期下降100%,但仍然集中在金融,其他行业降幅都在50%。”

2019年,回购为EPS每季度增长的贡献约1.6%~2.2%。去年,金融公司盈利受到回购的提振效果达到峰值(2%),科技公司的净回购量也创下新高。而金融危机时期,科技公司回购降幅较低,2007年四季度科技公司的回购仅占整体回购量的20%,但如今已经高达35%,因此这仍是潜在的风险点。

北上资金再大幅流出概率小

事实上,如近两周出现的熊市反弹,在历次危机时期很多见,但这并不意味着市场拐点已至。

高盛认为,熊市反弹主要有两大因素——长期增长预期开始上行,即使短期仍较为负面;政策措施祭出。例如,美股在2008年11月开始反弹,当月25日美联储宣布购买6000亿美元的MBS(住房抵押支持贷款证券),但美股到次年3月才真正触底,因为期间经济指标并未出现掉头迹象。“在熊市反弹期间,广泛的经济活动指标仍下降,因此市场走势与近期经济增长的改善情况并没有关联。”

在全球熊市反弹期间,北上资金也逆转了2月底开始的持续净流出态势,上周累计净流入约92亿元。此前鉴于全球抛售压力,北上资金经历了互联互通机制推出以来的最大资金流出,2月20日~3月23日间净流出1093亿元,导致年初至2月20日的近826亿元净流入归零。净流入动能从3月24日才逐步启动,但3月30日又转为净流出,直到4月7日大举净流入约126亿元,创今年之最。不过此后几日转为小幅流出,波动仍在持续。

但整体而言,机构预计,北上资金的大幅净流出已经告一段落,且在4月初,摩根士丹利表示再度增配中国股市(离岸和在岸),超配幅度达到250bp(基点),对巴西、印度、新加坡的超配幅度则为50bp。

当前,北上资金的变化备受关注。高盛报告称,当前中国国内公募基金仓位已达4年来高位,现金比例仅10.1%(过去5年均值为13%)。同时,占整体A股流通市值近60%的境内个人投资者的仓位看似也较为积极,券商融资余额稳居1万亿元之上。因此,外资变量的重要性开始提升,也代表了全球风险偏好的变化。

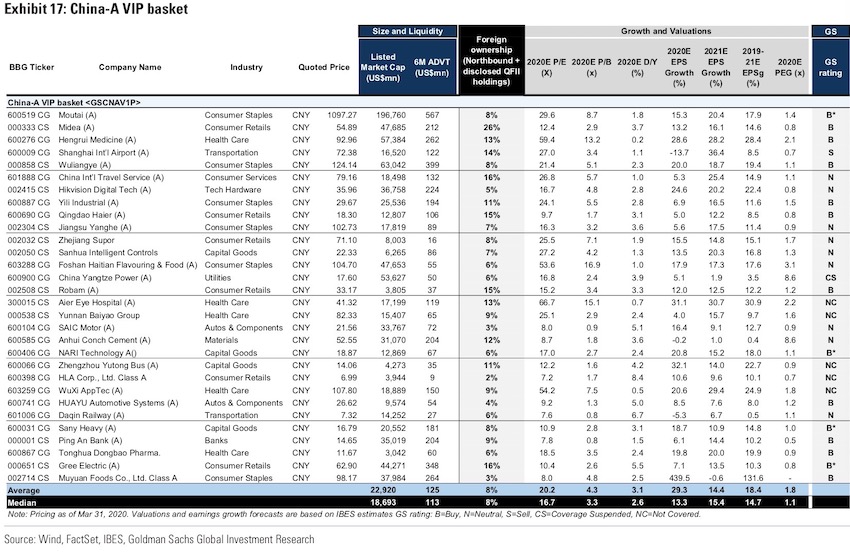

截至4月初,全球抛售导致“高盛中国A股VIP篮子”的远期市盈利较近期巅峰的15.9倍下降了10%,外资持股比例也从9%降至8%,篮子中的部分个股远期市盈率与增长比率(PEG Ratio)低于1倍,高盛认为这意味着A股的风险回报开始改善,并重申增持中国股市的观点。

如需获得授权请联系第一财经版权部:banquan@yicai.com