分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

隔夜美国WTI原油期货市场惊现史无前例的暴跌——5月合约最低跌至-40.3美元/桶,意味着市场宁愿给钱也不要原油。曾经被誉为“黑金”的原油,却在这场由疫情引发的全球金融市场动荡中被无情抛弃。

究竟发生了什么?未来又会如何?运行仍算正常的布伦特原油会否步其后尘?

“在截至4月10日的三周内,美国俄克拉荷马州库欣地区原油库存大增1600万桶至5500万桶。如果多头头寸不平仓的话,就必须接受现货交割。考虑到目前库欣地区油库的利用率,寻找新的储油空间变得十分困难,期货多头被无情碾压。”某机构原油期货交易员对第一财经记者表示。

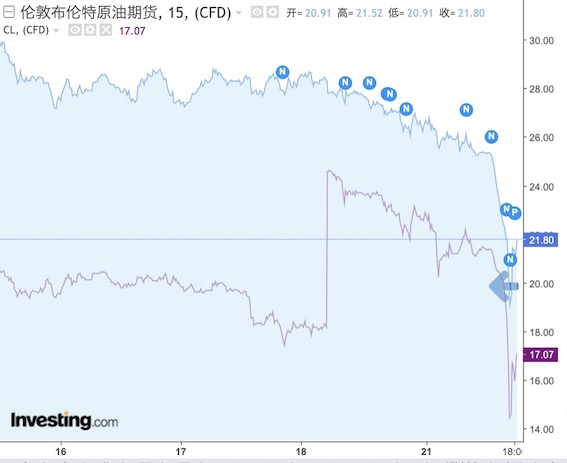

短期来看,原油市场的风险并未完全释放。法国巴黎银行财富管理首席投资策略师谭慧敏对记者表示,“OPEC预计4月原油需求可能每天下降2000万桶,而一些交易机构认为这一数字可能达3500万桶。因此短期而言,减产并不足以抑制油价疲软。”截至北京时间21日18:30,WTI原油6月合约报17.07美元/桶,布伦特原油报21.8美元/桶。

多头头寸被迫平仓

一周前,OPEC+同意从5月起至6月,每日减产970万桶,这是历史上最大规模的一次减产协议,相当于危机前1/10的原油需求,也相当于大衰退时期减产量的2倍。

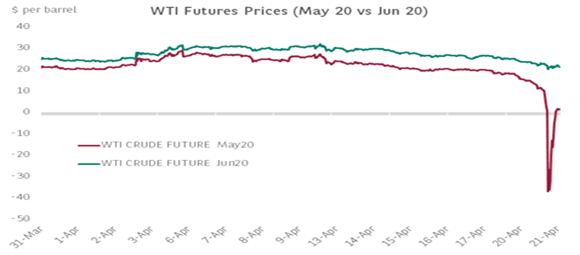

孰料,在这样的减产预期下,美油仍然巨幅下挫,减产暂时无力抵消需求端的疲软和储油设施的饱和。法巴表示,WTI原油5月期货合约20日晚间最低跌至-40.3美元/桶,这是油价历史上首次跌入负值,买方将原油买走反而会被倒贴钱,“这也主要因为库欣地区、俄克拉荷马州的储油设施已饱和,而这一地区是美油期货主要交付场所。”谭慧敏称。

值得一提的是,本周一,WTI原油5月合约就已跌破12美元/桶,触及1999年以来的最低水平,当时6月合约跌幅亦超过10%。“随着5月合约在周二到期,价格的进一步跳水,意味着库欣地区附近的所有储油设施均已达到饱和,以及需求端的大幅疲软。如果交易员多头头寸不平仓的话就必须接受现货交割。考虑到目前库欣的利用率,寻找新的储油空间变得十分困难。”上述交易员表示。

“负油价也抹平不了接货再储存的成本,多头怎么样都是亏的,只能被无情绞杀,”交易员还对记者提及,“WTI原油交割一般通过管道直接到买方指定的终端,或者到指定油库。买方交割的几天后需要自己找到油库,告知卖方。若找不到油库,就需要直接管输到德州装船出海。据说现在美国的可用库容(商业+战略)也就2.14亿桶了,但上周的增速是3000万桶,这样下去7~8周就满库了。”

中银国际提及,OPEC预计4月全球原油需求减少2000万桶/日,而IEA(国际能源署)则预计减少2900万桶/日,为过去25年以来的最低水平。“目前十分清楚的一点是,产油国无论如何进行减产都无法完全抵消需求的不足。我们认为在疫情真正得到控制之前,产油国都将持续面临低油价的困境。”

“两油”巨大价差或收窄

除了“失常”的WTI5月合约,WTI6月合约和布伦特原油尽管也有较大跌幅,但表现相对正常。

“不少人还指望布伦特原油也跟着跌一波,”上述交易员表示。截至北京时间21日20:43左右,布伦特原油6月期货合约价格跌至20.7美元/桶,跌幅约19%。

各界预计,未来WTI和布伦特原油的价差会有所收敛。谭慧敏分析称,两者价差主要来自于炼油地点不同。WTI原油是在北美生产,是北美原油价格的参照基准,而布伦特原油则是在欧洲北海生产,是全球近2/3原油产量的价格参照基准。两者价差来自于各方面,包括储存和运输成本、品质、政治事件、库存和需求。

三大因素可能会促成两者价差收敛。首先,2009年以来运输管道的发展使得原油可以从库欣地区到达墨西哥湾,这减缓了库欣地区的供给压力。其次,据悉美国能源部正在与9家公司进行谈判,计划出租其战略石油储备中大约2300万桶的石油存储能力。原油将被分配到位于德克萨斯州和路易斯安那州的所有四个储油地点。美国能源部长丹·布劳耶特特(Dan Brouillette)说: “为这些美国公司提供存储,将有助于减轻对美国能源行业及其庞大劳动力的压力。”此外,美国减产和未来美国轻质原油的国际出口量上升,将会和布伦特原油竞争市场份额。

油价近期仍将维持疲软

现在市场最关心的问题是,油价的下限在哪?疲软会持续多久?

瑞银财富管理首席投资办公室亚太区区域主管陈敏兰(Tan Min Lan)对记者表示,二季度布伦特油价可能会跌至20美元/桶以下。但以一整年的时间来看,目前不光是OPEC+在积极、大幅地减产,很多石油公司由于无法承受如此低的油价,也在加紧减产。

“考虑到未来各相关方的减产幅度,以及下半年各发达经济体的经济恢复和复工复产带来的石油需求恢复,尽管石油需求可能难以完全恢复到疫情前的水平,但供需平衡的恢复有望使布油价格在下半年恢复到40美元/桶左右。”她称。

法巴则认为,油价风险并不会马上释放,尤其是原油需求疲软,缺乏可用的储存空间等将继续导致市场承压。高频数据显示,航空业活动仍较过去一个月下降60%。

“在疫情引发的扩大社交、出行限制下,全球原油消费预计仍将至少下降30%。根据OEPC在G20会议期间的预测,2020年全球原油需求可能会每天下降680万桶,二季度可能会失去15%的需求(等同于1200桶/日)。OPEC+和G20国家每天减产970万桶可以帮助抵消部分需求的下滑,但就4月而言,OPEC预计原油需求可能每天下降2000万桶,而一些交易机构的预测显示,这一数字可能达3500万桶。短期而言,减产难以缓解市场的疲软。”谭慧敏称。

渣打认为,与因为美联储刺激政策而低位反弹近30%的美股,以及近期复苏的美国高收益债不同,油价没有得到政策支持,只反映供求关系,因此越跌越深。展望未来,除非出现重大医学界发展使全球经济恢复正常运转,否则基本面可能进一步恶化,当前大幅反弹的那些资产的涨势也或难以持续。

如需获得授权请联系第一财经版权部:banquan@yicai.com

调价窗口明晚开启,机构预测油价将迎年内第七涨

市场机构认为,本轮成品油调价大概率将是上调,但最终调价幅度还需以明日官方公布为准。

伊朗最高外交官访华后国际油价大跌,贵金属、海运板块高开

今日开盘,A股贵金属板块、海运板块、航空板块领涨。

彭博资深分析师:海峡重开供应链仍需半年缓冲,油价将在100至120美元区间震荡

目前的基准预期是油价将在100至120美元区间内维持高位震荡。

即便重开,“霍尔木兹溢价”也难消?80美元或成布油新底部

易卜拉欣认为,即便海峡重开,地缘政治风险也不会消失,油价中将长期包含一部分“霍尔木兹溢价”。

机构预测明晚油价将迎年内首降,加满一箱预计少花约20元

以油箱容量为50升的小型私家车为例,明晚过后,加满一箱92号汽油预计将少花约20元。