分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

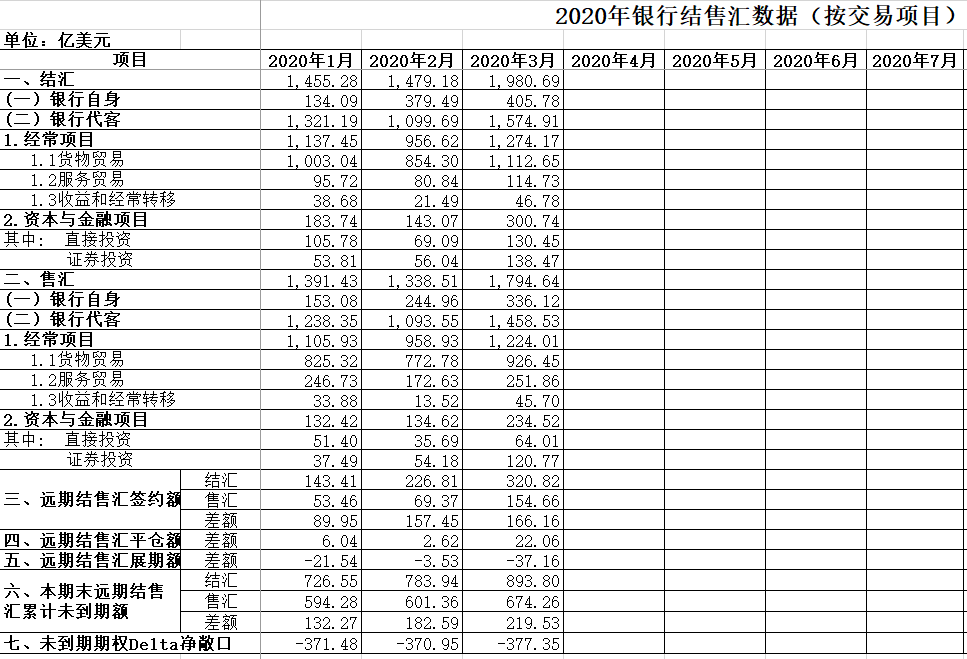

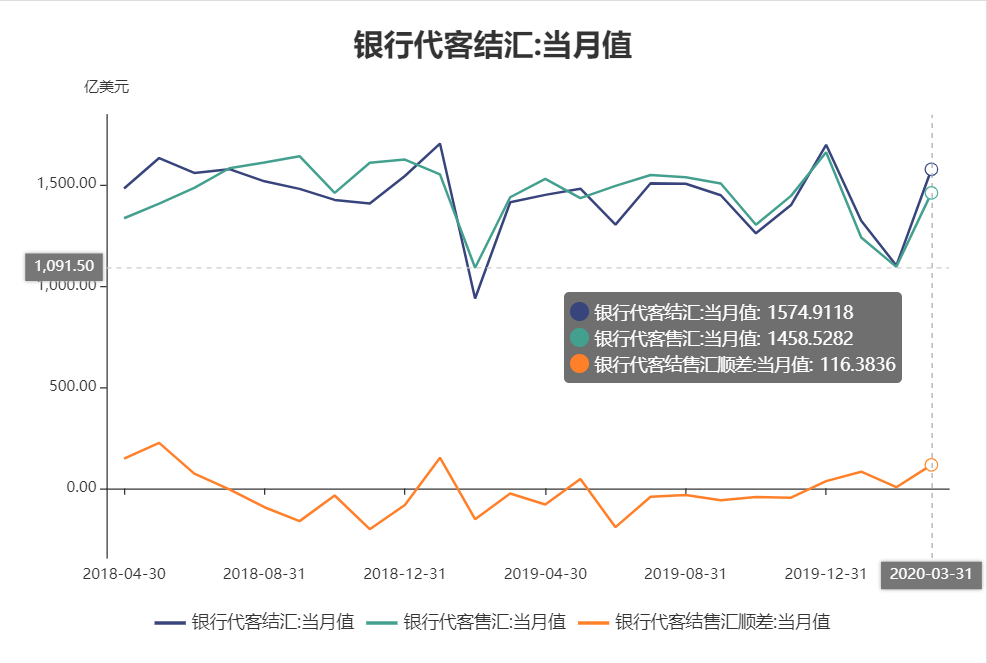

在全球金融市场巨震之下,美元流动性趋紧,不过人民币结汇意愿高企,3月银行代客结汇116亿美元,创2019年1月以来新高。

尽管人民币对美元汇率从1月高点6.84降至当前的7.08,但从3月底以来已逐渐企稳,由跌势转为升势。同时,人民币对一篮子货币指数的CFETS汇率指数,自1月91.51升至94.16,始终保持上升趋势,显示了相比其他新兴市场货币更为稳定的态势。

不少交易员对记者表示,疫情期间,逆周期因子扮演了较大的预期管理作用,预计人民币仍将稳定在7~7.1的区间。就新兴市场货币而言,那些拥有财政空间来支持本国经济的国家,货币可能表现出更大的弹性。

人民币预期稳定,结汇创新高

截至北京时间4月27日21:30,美元/离岸人民币报7.0889,美元指数报99.92,此前一度再次破百。

上周五,美元指数盘中一度升至100.86的逾两周高位。建行金融市场部表示,此后因投资者空头回补部分欧元头寸,带动欧元对美元反弹,美指结束连涨4日的走势。人民币开盘下挫后也小幅回涨,但幅度有限,预计短期内人民币将维持当前区间波动。

整体而言,近期市场对于人民币的预期稳定。外管局3月数据显示,银行结售汇录得顺差186亿美元,延续去年年底以来的增势,连续第4个月保持顺差,创2018年5月以来新高。其中,银行代客结售汇顺差116亿美元,较上月大幅回升,并创2019年1月以来新高;不过,银行代客涉外收付款出现477亿美元逆差,为近4个月来首次。

在我国,无论是企业还是个人,都需要通过银行系统进行结售汇操作,“银行代客结售汇”数据则是外汇指定银行为客户办理的结汇和售汇数额,这一指标相对直接地反应市场情绪,结汇需求增加则表明短期内市场对人民币升值预期较强,信心稳定。3月,我国银行代客结售汇顺差大幅回升,显示了市场对人民币信心的回升。

金融研究中心研究员刘健表示,3月银行结售汇表现为顺差,主要原因在于出口好于预期,外贸重回顺差。此前海关总署数据显示,3月,我国录得贸易顺差199亿美元,扭转了前两个月的逆差格局。此外,虽然3月人民币汇率波动较大,但市场预期较为稳定,购汇需求没有明显增加。

至于银行代客涉外收付款逆差,国家外汇管理局新闻发言人、国际收支司司长王春英表示,3月份,疫情全球蔓延导致国际金融市场动荡加剧,国际上主要股票指数大幅下跌,市场避险情绪上升,外部流动性趋紧。受此影响,证券投资项下跨境资金净流出增多。

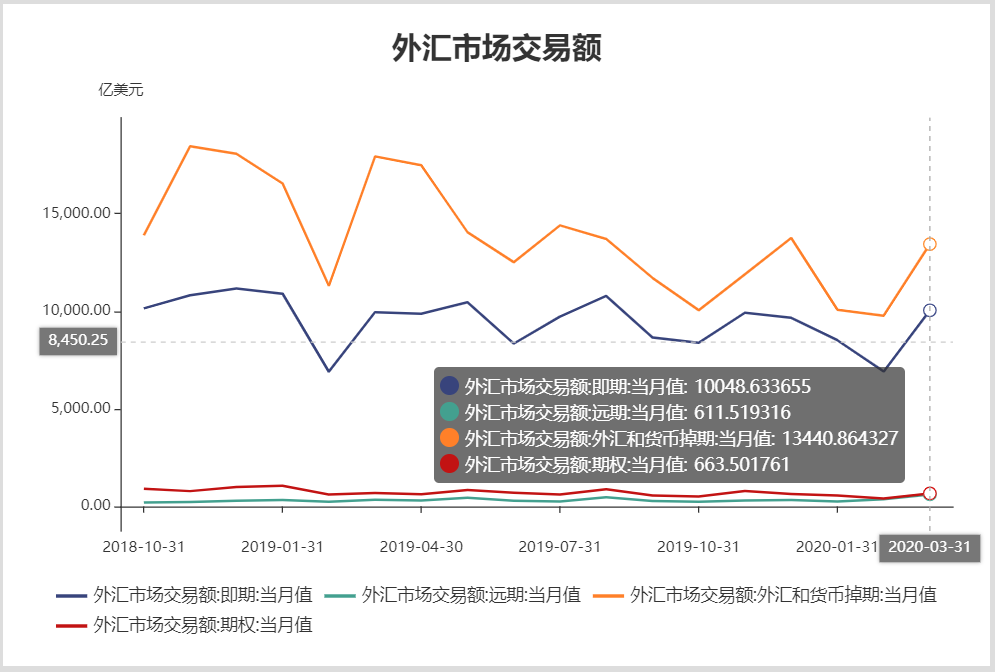

此外,3月中国外汇市场总成交额环比上升了42%。其中,银行对客户成交额增长了46%,银行间市场成交额增长了41%,数据表明,人民币即期成交量已恢复至去年同期水平。这也显示了在疫情过后,机构、企业的外汇市场交易和套保的活跃度均有所回升。

多个新兴市场货币贬值超5%

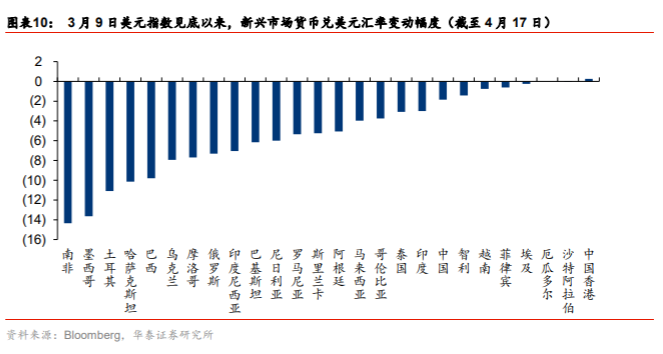

与人民币的稳健形成反差的是,自3月9日美元指数见底以来,多个新兴市场货币对美元汇率贬值幅度超过5%。

据华泰证券分析统计,本轮新兴市场货币快速下跌始于美元流动性挤兑压力剧增,外资从金融市场流出导致资本项目恶化。而衰退预期下,原油、铜等大宗商品价格大幅下跌大概率也将造成部分大宗输出国经常项目恶化,资本与经常项目双向恶化下外汇储备缩水预期上升,同时美元流动性紧张也对部分外债偿付能力较弱的国家构成展期压力,进一步加剧外资流出趋势,如阿根廷、土耳其等。

从外资稳定度、出口稳定度、短期外债压力三个脆弱因素来考察,华泰证券认为,当前南非在主要新兴市场中货币脆弱度较高,土耳其、阿根廷次之,再次为巴西;中国、泰国货币安全边际较高。

具体而言,渣打方面对记者表示,油价和财政能力都是影响一国货币的主因。近期,油价大跌通过贸易条件渠道对石油进口商与出口商的相对表现产生明显影响。由于布伦特原油迄今已下跌 66%,印度卢比对美元的贬值幅度(6.5%)不到俄罗斯卢布(17%)的一半,就是因为印度为原油进口国。

同时,油价的下跌也对财政收入以及国家的“财政空间”产生了重大影响。大多数国家将需要发行债务来为增加的财政支出提供资金,以支持其抗疫状态下的经济和卫生保健系统。对像印度这样债务/GDP较高的国家来说,油价大跌可能会大大减轻财政负担,从而减少对更多财政支持的潜在障碍。但对于石油出口商来说,即使对于那些债务/GDP比相对较低的国家(如俄罗斯),油价下跌也将增加财政压力的风险,并可能从根本上减少“财政空间”。如果低油价延续,不同国家之间的汇率差异或持续扩大。

此外,一些国家的金融银行体系本就脆弱,疫情冲击导致坏账上升,可能令其雪上加霜。中金公司分析认为,阿根廷、土耳其外部融资需求较高而外汇储备不足;秘鲁、印尼资本市场对海外资金依赖度较高;孟加拉、俄罗斯、印度银行坏账率已经偏高,疫情带来的坏账上升可能令其银行体系压力上升。同时,在政策应对空间上,韩国、泰国降息空间受限。

如需获得授权请联系第一财经版权部:banquan@yicai.com