分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

资金涌出新兴市场 中国5月或成“稳定器”

2020-05-05 22:01:00

作者:周艾琳 ▪ 陈婷 责编:许云峰

{{aisd}}

AI生成 免责声明

新兴市场在今年3月遭遇天量赎回后,尽管全球央行扩表,4月流动性风险下降,但衰退担忧仍在、贸易摩擦言论再起,让机构对新兴市场仍持谨慎态度。

根据渣打旗舰新兴市场资本流动报告,截至4月22日,新兴市场本地债券市场(主动和ETF)见证了102亿美元的巨幅资金流出。“这超出了2017年以来的资金总流入,2月开始外资基金在新兴市场的仓位就极具防御性,3月基金大幅低配巴西、墨西哥债券,但增加了对人民币债券的配置。”渣打外汇、宏观策略师张蒙对第一财经记者称,虽然全球央行年初至今扩表18%,但资金仍更青睐发达市场,近期新兴市场本地债市的资金流动技术指标仍位于负区间。

值得一提的是,中国市场在一季度被外资称为“稳定器”。一季度A股相对强劲的表现缓解了标普道琼斯新兴市场指数的跌幅(-24.61%),标普新兴市场除中国外指数跌幅则高达32.8%。3月对冲基金一度抛售人民币债券、北向资金也大幅流出近1000亿元后,4月北上资金回流超500亿元,日渐发挥“稳定器”作用。

新兴市场资金外流压力不减

2月20日前后,全球市场开始见顶,各界对于疫情的恐慌加剧,标普500指数一路从3394点附近大跌至2191点触底。当时,美国高收益债(HY)与10年期美国国债(无风险资产)息差从1月1日的325个基点(bp)扩大至3月23 日的近1100bp。

也就在同日,美联储启动了史无前例的一系列救市措施,事态有所缓和。除了无限度购买债券,并将购债范围扩大到高收益债,美联储还与全球多家央行启动了美元互换额度,并在3月31日晚间宣布启动针对外国央行的回购工具,即FIMA Repo Facility(海外和国际货币机构临时回购协议机制)。简言之,拥有大量美国国债的外国中央银行,可通过质押从美联储获得美元,以缓解“美元荒”。美元指数应声回落到100以下。

在央行大幅扩表的支撑下,4月以来,全球市场暴力反弹,但目前可谓已经和基本面逐步脱节。

“4月美股创下1987年来最大月度涨幅,相较于2月的高点,目前已收复近60%的跌幅,很多国家的股市也出现大幅反弹,G20国家正在推进财政刺激计划,力度是大衰退和二次世界大战以来最大的,央行也在推进无限期QE。”PsyQuation首席执行官贝尔曼(Michael Berman)对记者称,但是市场和央行刺激之间的相关性已经减弱。

当前,新兴市场仍面临不小的压力。“央行货币宽松规模巨大,当前流动性冲击的尾部风险已经化解,但是资金仍然更青睐发达市场。经历了3月的天量赎回潮,当前海外资金对新兴市场重新买入幅度仍非常有限,这也主要因为全球衰退担忧加剧,以及基金仓位配置更偏防御性(投资组合的beta控制在较低位,且现金比例较高以应对赎回风险)。”张蒙称,虽然全球央行扩表在中期利好新兴市场,但是全球经济重启的不确定性攀升,机构投资者仍不太可能青睐新兴市场。

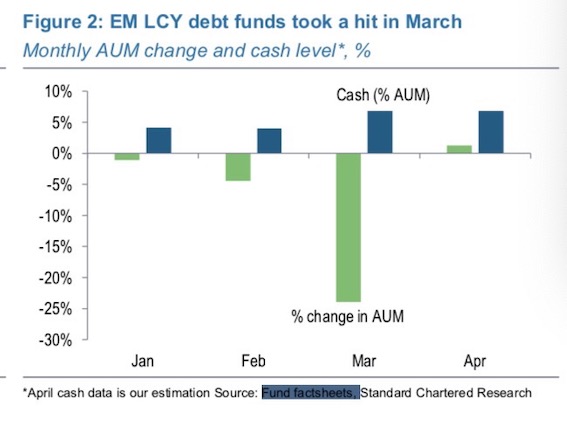

截至4月22日,新兴市场本地债券市场遭遇102亿美元的天量资金流出,基金现金比例从2月的4%上升到了3月的7%,整体基金的资产规模因大幅赎回已萎缩了25%。

“目前的情况类似于2013~1014年,当时全球资产负债表扩张了12%(目前18%),但是资金还是更多流入了发达市场。2013年,投资者大部分预期新兴市场经济体可能会放缓,因此下调了配置敞口。新兴市场实际GDP在当时从5.59%下降至4.79%。”张蒙称。

中国或成“稳定器”

疫情、经济挑战以及贸易摩擦的风险仍是新兴市场面临的最大挑战。

美国4日新增确诊24534例,累计确诊病例超121万,累计死亡数达69925例,尽管新增病例连续两天下降,但尚未走出自3月底来反复的高位日增区间。总病例数位列第二的西班牙4日新增1179例确诊,累计248301例,死亡25428例,但现有确诊数仅为71240,自4月25日高点已连续9日回落,初步见到疫情拐点。

新兴国家疫情确诊病例则呈现持续高速增长。俄罗斯4日新增10102例,单日新增确诊病例连续第三天过万,累计确诊155370例,超过法国,位列全球第6;巴西超过伊朗位列全球总确诊数的第9名,达到108620例,死亡高达7367例。

此外,五一假日期间的贸易摩擦言论也引发市场巨震。北京时间5日,美元指数再度升破100大关。“4月的平静期过后,亚洲市场5月将迎来新一轮波动,这主要因为地缘政治紧张局势冒头,海外疫情仍未见顶。”德国商业银行新兴市场高级经济学家周浩称。

当前,各界开始关注“二次探底”的风险,这类风险在历次危机或熊市中都颇为常见。

荷兰资管机构荷宝全球基本面股票主管费德丽(Fabiana Fedeli)认为,从基本面看,新兴市场的经济增速和盈利下调幅度都要好于发达市场。当前发达市场(-62%)的盈利向下修正幅度远大于新兴市场(-38%)。此外差异也体现在2020年GDP增速预测上。大多数经济学家预计新兴市场仍将有小幅增长(约1%),而发达市场GDP整体可能将下滑近3%,所有主要发达国家GDP均可能呈负数增长。

“即使出现二次探底,当市场复苏的时候,也不会是全体复苏,对新兴市场而言,需要有区别性地进行投资。”费德丽称。

机构普遍认为,对新兴市场切忌等量齐观,如看好东亚市场不意味着所有新兴市场都将迅速恢复。上述荷兰资管机构荷宝担心以下国家:政策反应速度极慢的国家(如巴西和墨西哥),国情特殊导致疫情难以控制的国家(如印度),财政上捉襟见肘的国家(如南非)。

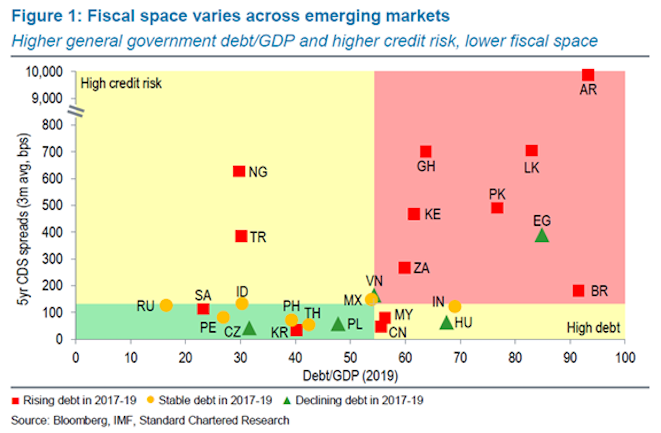

渣打的研究也显示,此次大多数财政刺激措施都来自主要的发达经济体,而新兴经济体更加谨慎,这反映了这些经济体对财政空间缺乏的担忧。未来的关键在于,新兴经济体是否有足够的财政空间支持更多政策出台,判断的标准在于,各国在不危害市场准入和债务可持续性的前提下、增加支出和减税的能力。研究结果发现,韩国、泰国、秘鲁、菲律宾的财政空间较为充足,但是阿根廷、加纳、巴基斯坦、埃及和南非等则捉襟见肘。

业界同时预计,尽管中国企业面临较大的外需放缓压力,但内需的反弹仍将持续。且就央行而言,人民币汇率政策整体仍将以稳为主。

一方面,汇率的稳定有助于维持资金流入的稳定,周浩认为尽管人民币波动率会在5月加剧,但整体仍不会出现大幅快速贬值的情况。“4月的平静期过后,亚洲市场5月将迎来新一轮波动。3月时人民币的相对稳定有助稳定亚太汇市的预期,但5月后人民币可能会小幅走弱,不过这更可能是有管理的小幅贬值,央行仍倾向于以‘稳’为主,这有助于发挥人民币‘冲击吸收器’的角色。”周浩称。

另就人民币债券而言,当前外资已经重新回流。据中央国债登记结算公司公布的数据,3月境外机构仍然小幅增持62亿元人民币债券,尽管较2月的657亿元环比大降,但仍为连续第16个月净增。

从A股来看,4月以来,受中国境内疫情得到有效控制等因素影响,北上资金大幅净流入超500亿元,逆转了3月流出近1000亿的态势。“在3月的全球剧烈波动,中国股、债市场虽然一度出现资金外流,但是整体仍十分稳定。也因为中国资产和海外的相关性较低,因此对投资组合起到了很好的分散风险作用,预计外资在中长期仍将增配中国市场。”瀚亚投资管理(上海)基金经理齐晧接受第一财经采访时称。

如需获得授权请联系第一财经版权部:banquan@yicai.com