分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

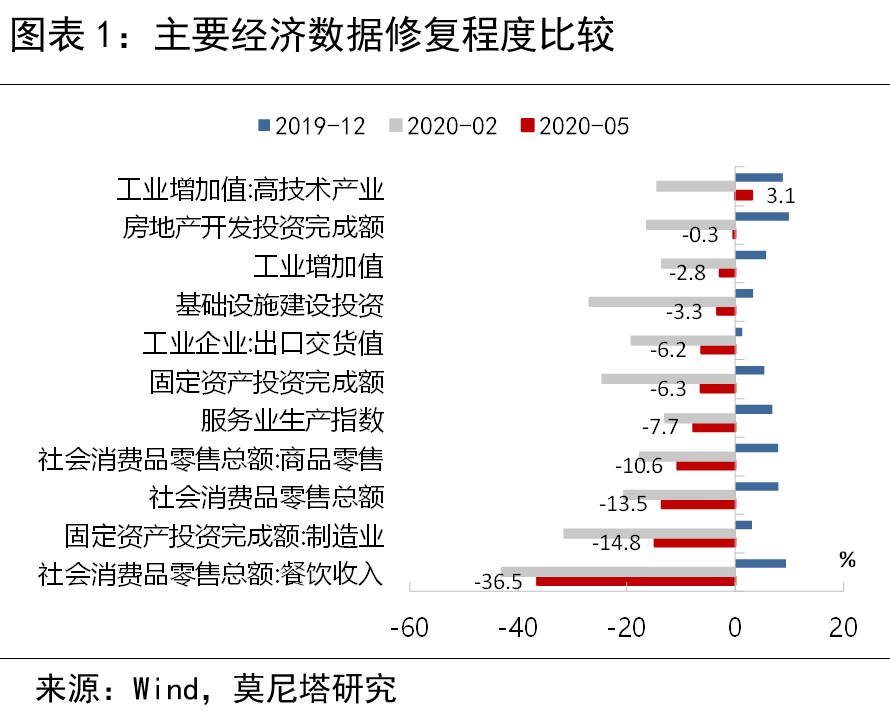

5月,中国经济增长数据普遍延续同比修复的趋势。我们将主要经济数据的累计同比放在一起做个比较,可以展现出目前经济修复进行到了什么程度,以及主要动力和短板所在。

修复最快的依次是:高技术工业生产(累计同比已转正)、房地产投资(累计同比回升至-0.3%),工业生产和基建投资;修复最弱的依次是:餐饮收入、制造业投资、商品零售、服务业生产(图表1)。疫情对消费的压制、对民营企业信心的影响更加深远,而出口交货值表现中规中矩,外需到目前为止不是主要拖累因素。

中国经济到5月为止仍未转正,按照工业增加值和服务业生产指数,分别与第二产业和第三产业GDP的对应关系估算,前5个月GDP同比仍在-5%~-4%。当然,从单月同比来看,4、5月份工业增加值同比已回升至3.9%和4.4%,服务业生产指数也在5月转正为1%。经济数据在累计同比与当月同比之间呈现的分歧,也是资本市场的分歧所在,即如何看待当前经济的逐步改善及政策可能的边际调整。我们认为:

比较看好基建和房地产投资

基建从3月以来呈现“V形”反转,目前不论从两会的地方专项债安排(3.75万亿元,比去年多1.6万亿元,且用于基建和项目资本金的比例大幅提升),还是地方政府的推动意愿(基建成为地方经济为数不多的可依靠力量),以及项目储备情况来看,都比较充足。延续3月以来的状态,全年基建投资达到10%以上问题应不大。

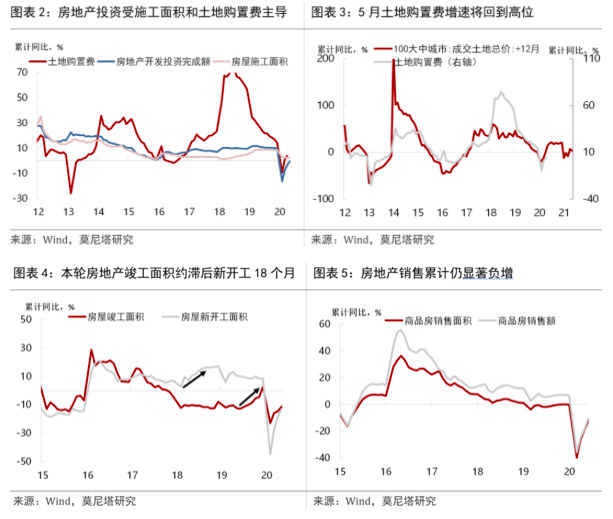

房地产投资主要受到土地购置费的滞后计入,以及竣工周期延续的支撑。一直以来,房地产投资与施工面积增速高度相关,土地购置费近年来高速增长,也产生了显著影响(图表2)。

1)土地购置费与100城土地成交总价有12个月的稳定滞后关系,年初房地产投资的下滑,有一部分原因也是土地购置费的滞后下挫。但从5月开始,土地购置费将重返较高水平,对房地产投资形成支撑(图表3)。

2)施工面积包含两部分,一是过去未完工的新开工面积,二是当期的新开工面积。考虑到施工周期约为18个月,18个月之前的新开工增速对当期的施工有一部分领先意义,而2018年新开工面积持续上升1年,之后的回落也比较温和,因而对今年的施工面积仍有一部分支撑(图表4)。但当期的新开工面积存在不确定性,这主要由于房地产销售到5月累计仍为-12.3%,对开发商新开工意愿可能形成压制(图表5)。不过还需持续观察宽松货币政策对房地产销售的影响效果。

消费和制造业投资修复困难

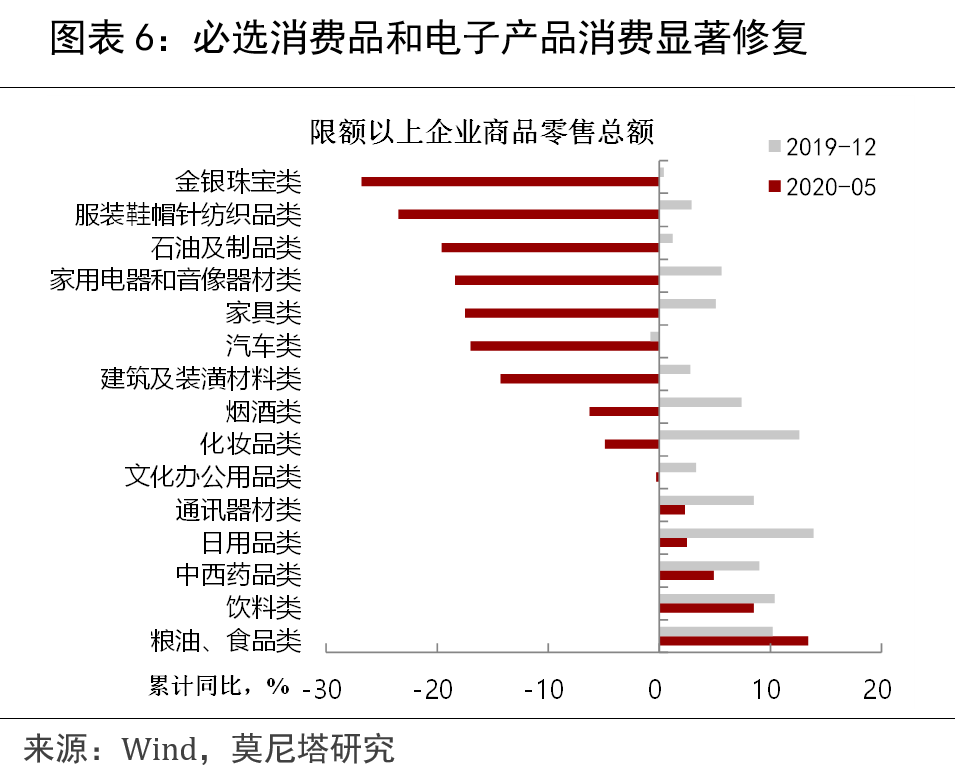

当前国内疫情防控进入常态化阶段,北京疫情猝然抬头,海外每日新增病例再上台阶,都意味着我们暂时看不到疫情防控措施大面积解除的一天。那么以餐饮、旅游等为代表的消费就会持续面临压制,从1~5月限额以上零售分项来看,恢复较快的是粮油食品饮料、中西药品、日用品和通讯器材、文化办公用品,均为(疫情影响下的)必选消费品,而其他可选消费等仍然大幅负增(图表6)。

制造业投资也面临较大压力,制造业投资中90%是民间投资,经过2018年中美贸易摩擦的持续影响后,制造业投资本身处于产能和库存的底部,2020年其实积累了一定的回升动能。但疫情的雪上加霜,使得企业家信心再度受挫,在疫情的不确定性基本消除之前,民间投资或许很难回复到正增长(图表7)。

出口和工业生产可能后继乏力

1~4月中国出口累计同比为-9%,其中口罩(HS分类其他纺织制成品)和消毒液(HS分类杂项化学产品)分别拉动0.95个百分点和0.15个百分点,合计拉动达到1.1%,对出口的超预期表现提供了可观的支撑。这部分可能随着疫情减退而出现退坡。

工业生产之所以能够从3月开始以较快速度反弹,也有部分因素是,去年年底工业库存已经处于周期底部,因而生产反弹的动能比较强。1~4月产成品库存重新回到10%以上高位,库存周期的利好耗尽,对工业生产进一步回升的弹性将构成约束(图表8)。

综上,尽管5月中国经济修复力度可观,但距离恢复正增长仍有明显差距,考察后续经济修复的动能,对基建和房地产的依赖度较高,工业生产和出口还存在后继乏力的问题,制造业投资和消费前景不容乐观。在此情况下,货币政策虽然在利率调整上进入观察期,但仍不可松懈,宽信用、低利率、财政发力皆将延续。

作者单位:财新智库莫尼塔

第一财经获授权转载自微信公众号“莫尼塔宏观研究”。

中国上半年外贸创历史新高,AI是引擎但不是唯一原因

上半年对美国出口由负转正

杨燕青:AI正在改写经济学底层“代码”丨未来实验室

经济学界必须重新评估传统的内生增长模型、劳动力市场出清机制以及现有的社会财富契约。

AI如何拉动中国经济?与美国有何差异

2025~2026年人工智能对我国GDP增速的拉动约为0.3~0.5个百分点。

零跑一季度卖了11万辆,海外占比超三成

该公司未打算调整今年的50亿元利润目标,但这一利润目标存在风险。

一季度中国经济展现四大亮点 | 一财号每周思想荟(第8期)

2026年一季度中国经济实现5.0%的GDP增速,展现出价格企稳、出口超预期、投资回升和工业韧性强劲四大结构性亮点,彰显经济深厚韧性与国际竞争力。