分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

截至目前,共有19家银行理财子公司获批开业,但近期债市波动导致净值化管理压力激增,如何构建能穿越周期、实现稳健收益的组合,是每家理财子要面临的考验,毕竟理财客群的波动容忍度暂时无法和“基民”画上等号。

因此,越来越多理财子开始加码“多资产”业务,试图在控制组合波动的前提下,通过全球多资产配置来穿越周期。据第一财经记者统计,中信银行早前发行了业内第一只完全符合资管新规的多资产净值型产品“双赢全球多资产”,之后招银理财(如招睿全球资产动量)、工银理财(如全球臻选混合)等的类似产品陆续发布,机构预计,未来“多资产”产品在理财子产品中的占比将会攀升。

“目前除了现金管理类、纯债类、‘固收+’产品,‘多资产’类产品正进入大家视野,在净值化转型的下半场,迎来快速发展的契机。”信银理财多资产投资条线总经理宋飞对第一财经表示,同固收类、权益类、另类产品一起,多资产类产品在成熟资管机构是主力产品类型之一,“收益主要来源于三方面——大类资产配置、资产优选、动态调仓。当前,前两者更为重要。我们希望通过国内固定收益、中资美元债、黄金、A股、港股、汇率、量化策略以及其他(包括REITs等)至少七大类资产类别来获得多元化的收益,并通过不同资产之间的低相关性分散组合风险,以期带给投资者稳定收益。”

“多资产”渐成发力重点

固定收益投资是银行的优势项目,因此在多数理财子成立仅1年、净值化转型开始初期,依赖固有优势成了首选,多数理财子对权益的配置仍十分谨慎。据记者了解,多数理财子的权益部分占比仅5%。但是,当“资金池”模式不再,想要实现理财客群所期待的稳定净值,理财子必须跨出“舒适圈”。

诺贝尔经济学奖获得者哈里·马科维茨曾说过,“资产配置多元化是投资的唯一免费午餐”。因为投资者很难捕捉到作为“常胜将军”的投资品。从2011年以来各类资产的表现来看,没有任何单一资产可在不同年度持续上涨,资产价格出现“涨跌轮动”和“均值回归”的特点。同时,单一资产的投资波动剧烈,即使长期累计收益不错的资产,投资过程中波动也很大,投资者要承受较大的不确定性风险。例如美股,过去10年累计回报表现最佳,但也有年度为负收益,单一投资美股波动很大。

宋飞认为,对“多资产”产品而言,当前两个结论至关重要——一定不能仅仅局限在境内做,全球布局能获得更好的分散化效果;多资产投资中,底层资产的选择非常重要。

这两个结论是根据近10年的市场历史表现回测而得出的。按照国内银行理财客户目前相对较低的风险承受能力,信银理财多资产研究团队按照债券、股票、另类资产85%:10%:5%的稳健组合比例作为基准来测算,历史数据覆盖从2010年开始到现在,选择了不同多资产组合(境内、大中华区、亚洲、全球)作为标的。

结果显示,大中华区股债商品组合的平均收益曲线处于最高的位置,表征了中国经济的高速增长给投资者带来的超额回报;随后是亚洲股债商品和全球股债商品组合,虽然收益略逊大中华区的同策略表现,但更高的分散度带来了更低的波动水平;综合来看,前三者的收益曲线基本都高于纯境内股债商品组合,风险特征上也表现得更为稳健,这就说明了多资产不能仅仅局限在境内做。

多资产投资中,底层资产选择也非常重要。宋飞解释称,根据过去10年的回测,无论是国内股债商品还是全球股债商品组合,主动投资的历史收益均远高于被动投资。

那么择时是否重要?同样根据过去10年的回测,针对同样的全球、国内股债商品组合,根据择时能力由强到弱的区分进行多次测算,可以看到组合获得的收益依次递减,但互相之间的差距并不那么大,全球组合表现出的差距更小,且这种差异远不如底层资产选择不同带来的收益差别大。“可见,对于符合广大投资者保守稳健风险偏好的投资组合而言,选好了底层资产后,频繁择时和调仓对于多资产组合意义不大,尤其是全球多资产组合。”宋飞对记者称。

因此,在当前阶段,做好多资产投资,在他看来有几个主要关键点——覆盖境内外的更多、低相关性的资产类别;每个资产类别内要花力气优选资产和管理人;在现阶段客户单一低风险偏好下,避免把精力放在频繁的择时和调仓上。

把握“跨境套利”机遇

从更微观的层面看,比起纯国内的资产配置,全球多资产配置有助于让理财子将资金配置到“相对价值”更优的资产上,例如当中资美元债出现比境内债券明显的折价,或港股明显被低估时,比起配置境内债券或A股,转为增配中资美元债和港股更有助于提高收益,近期理财子推出的“大中华”系列主题产品就是基于这样的投资逻辑。

这一情况在今年已被演绎得淋漓尽致。今年3月全球“美元荒”来袭,众多美元债价格一度“腰斩”。由于中资美元房企债已是高度国际化的品种,因此在这波“美元荒”下受冲击较大。根据中金的研究,3月中旬中资房企美元债收益率拉阔超500BP(基点),导致市场中到期收益率高达30%~40%的债券比比皆是,中资美元城投债收益也出现飙升。

到了4月,在美联储无限QE、全球货币互换等措施的推动下,中资美元债出现了一波配置黄金窗口期。“比起配置境内债,当时加仓中资美元债,包括金融、城投债,可获得较为丰厚的利润。”宋飞称。

据记者了解,银行理财跨境投资主要通过QDII专户、QDII公募基金的方式进行,拥有QDII额度的理财子,也会通过额度直接投资相关标的,其优势是投资更为及时;另外,目前理财子也倾向于利用两地基金互认来实现投资目标,但这无法精准择券,且仍存在一定时间差。

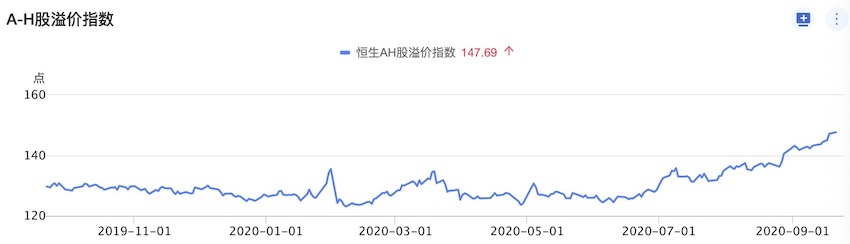

“跨境套利”的概念也适用在A股和港股上。当前的A-H股溢价指数飙升至147.2附近,创4年来新高。据记者了解,3月下旬,溢价指数飙升至130附近,大量境内资金涌入港股,其中就包含了理财资金。从今年全年来看,北向资金净流入1225.29元,但波动明显高于前两年,且8月以来多数时间处于净流出,而全年南向资金则高达4633.35亿元,且不论市场情况如何,都保持稳定攀升。

宋飞认为,相较于A股,港股的估值有时的确更具吸引力,且一些新经济龙头在香港上市,或者中概股到香港“二次上市”,使得投资者可以在香港买到以往买不到的新经济龙头。如去年初次在香港上市的美团点评、小米等都是吸引南下资金的主力。港股还有一些A股没有的标的,例如物业管理行业的公司等。此外,相比起内地银行股,香港的本地银行股派息率更高,这也是为何南向资金比起北向资金更常配置银行股的原因之一。

当前,“多资产”业务扩容已是趋势,但理财子在这方面面临的挑战并不小。比起基金公司,管理同样的资产规模,理财子的人手明显少了一大半,因此加强与委外机构的合作势在必行,这涉及到如何挑选合适管理人的问题;同时,如何提升理财子自身对于全球多资产的投研能力也至关重要。

如需获得授权请联系第一财经版权部:banquan@yicai.com