分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

爆款、定投、热门主题,基金中的“网红”是否要跟?

2020-10-21 17:40:39

作者:张馨元 责编:张健

{{aisd}}

AI生成 免责声明

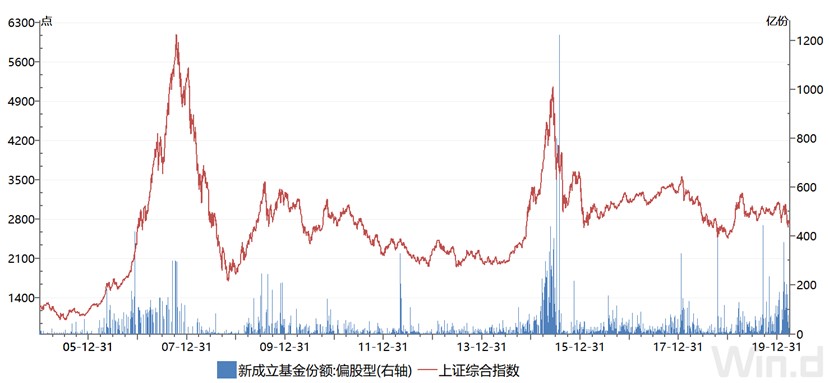

2019年4季度开始,基金发行再次进入高峰期,2020年以来,新发行基金370余支,发行份额超4200亿份——新冠肺炎疫情下基金发行创近年来历史记录且多支爆款乃至“天量”基金在一季度接连登场。这一趋势通过对比往年数据可以看得更加清晰,2015-2019年季度平均发行份额分别为3322、2438、1814、2183、3742亿份,在基金发行高峰的带动下,投资者的热情也迅速高涨。爆款新基金、定投、热门主题基金,这些基金中的“网红”是否要跟?可以跟,但要有前提、不盲目地跟。

爆款新基金要不要追

近期,再次出现“日光基”——即当天完成募集的新基金,今年来“日光基”已达到44支,而近5年中“日光基”总数也仅是95支。

当然历史不会简单地重复,2020年新冠疫情下基金发行量的新高,除了2019“赚钱效应”之外,更主要的是中国居民家庭资产配置理性化选择的结果。

爆款新基金在某种程度上是基金公司的一种“择时”,把新成立偏股基金份额和上证综指进行对比可以发现,每当上证综指走高,都会伴随着新成立基金份额的阶段性高峰。这是市场的正常现象,当股指阶段性走高,投资者对股票、对偏股基金的需求旺盛,基金公司存在更大的动力发行新基金,也更容易完成基金募集。

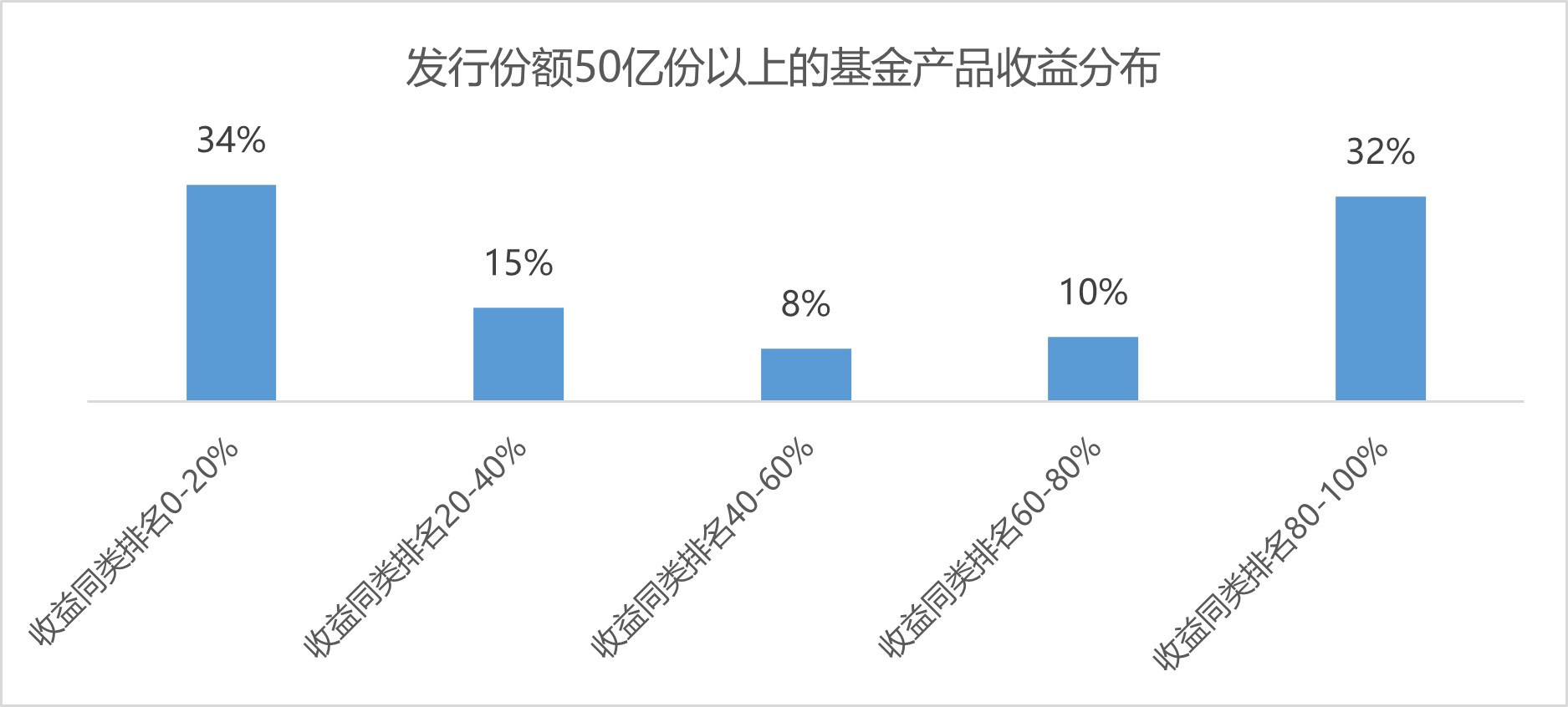

对于爆款基金的业绩表现,简单选取市场中发行份额超过50亿份、成立1年以上的偏股基金共108支进行比较,从近1年基金收益的同类排名百分比情况看(下图),高发行份额基金并未呈现明显的跑赢或跑输同类的倾向。成立以来业绩则受发行时点的影响更为明显,今年成立且发行份额50亿以上的基金中约有七成在市场波动下出现了短期回撤。再看上述108支基金份额的变化,其中多达102支基金已较发行时出现了规模下降,粗略推测其中可能不乏在高点买入后因无法承受短期下跌压力而抛售的投资者。

定投是否万能

结论:爆款新基金的出现与市场走势和情绪密切相关,是否爆款本身是个中性因素,作为投资者既没必要给其过多光环,也不必刻意绕道而行,而是需要在考虑市场点位、基金经理实力、基金投向后综合衡量。不过,在经多年市场验证、自己追随过的明星基金经理发行新基金时,可以考虑小追一下。

有一句俗语说,“人生有三宝——没有幻灭的理想、没有压力的爱情、没有负担的定投”,从中足以见得对定投的认可程度之高。

定投是“定期定额投资”的简称,即预先固定投资机制,通过投资的定期、定额设计避免人为的追涨杀跌、错误择时,从而拉平波动、分散风险。

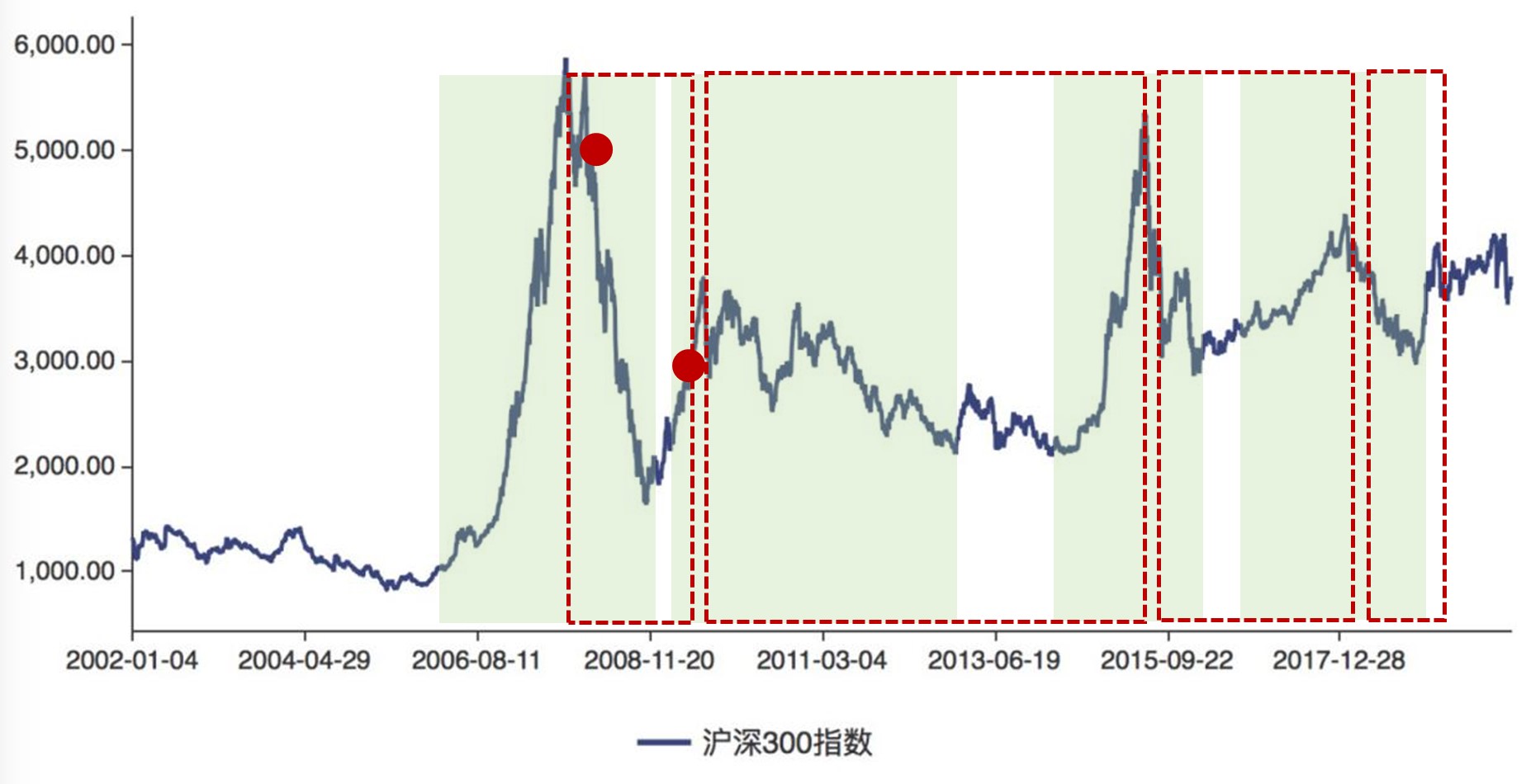

在对定投的解释中经常会出现“微笑曲线”(如下图红色虚线框所示)的概念,指的是如果在曲线左侧的市场下行期开始定投,平均投资成本会随着市场的走低而下降,当市场走到曲线右半边的上升周期之后,逐步卖出,实现收益。

但是,跟“微笑曲线”相伴相生、不能忽略的还有“倒微笑曲线”(如下图灰色阴影部分所示)的存在,如果在该曲线的左侧持续买入,成本拉高,并在之后的右侧下跌阶段卖出,怕是定投也难化腐朽为神奇。

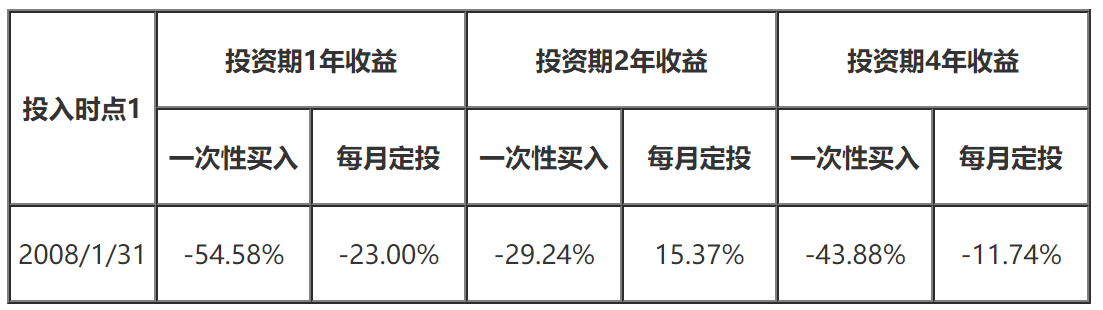

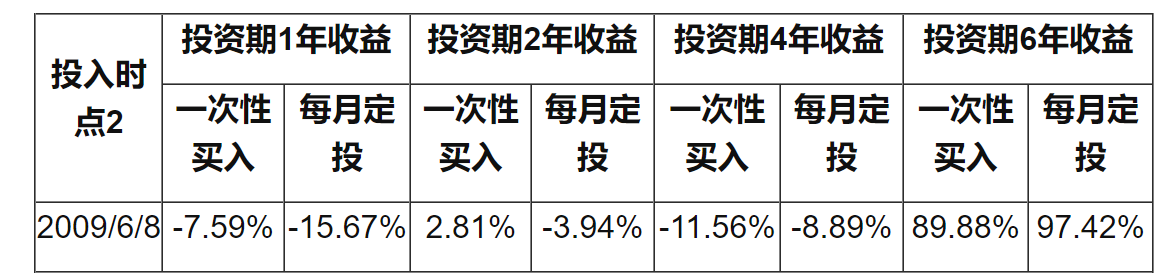

定投怎样投利于发挥作用,可以通过2组沪深300指数基金的模拟定投进行简要说明:

第一个模拟时点2008年1月31日是下行周期前半段,也是一条明显的微笑曲线起点,在该点开始投入,如持有1年之后卖出,会遭受23%的亏损,耐心持有到2年则能实现15.37%的收益,但如没有设置止盈点、未实现收益的落袋为安,则在投资4年的时点上会因市场波动而再次变为亏损。

第二个模拟时点20090608是短期内上行周期的终点,处于倒微笑曲线的前半段,这也使模拟投资在最初的1、2、4年都呈现亏损,但如拉长期限,可以看出这也是一条长期微笑曲线(200906-201506)的起点,如果投资者有足够的耐心,也能最终实现盈利。

结论:

无论是在阶段性高点还是低点买入,定投都有可能帮助投资者实现收益,但有两个重要条件,一是要设定止盈点,落袋为安才是现实的收益。

二是在前期亏损的情况下要有耐心,做好长期规划。当然,上面的模拟投资是在选定投资标的的前提下进行,而这一投资标的特点是波动性强,因而存在能使定投策略生效的涨跌走势。

主题基金的风格漂移

主题基金也是一直以来受市场关注程度较高的一类基金,这类基金会重点投资某一特定行业或主题,并能从基金名称中明显看出其方向。但由于属于主动管理类基金,所以不像指数基金对于特定领域的跟踪那样密切,随着市场的波动、基金经理的更替、业绩考核的压力等因素,主题基金在管理过程中会出现投资风格与基金名称和契约文件中约定的偏离,也就是基金的风格漂移。

以下选取了个别近几年的热点主题,通过这些主题基金的重仓行业和重仓股票简单一窥其风格漂移情况:

整体来看,医疗医药和消费类主题基金近1-2年的投资风格较为稳定,这与相关板块的走强密切相关,但在消费板块相对较弱的2014、2015,部分主题基金的重仓行业中出现了并不太相关的化工、设备制造、公用事业等板块;

曾经走红的一带一路、环保、先进制造相关主题基金中,越来越多产品的配置已跟其主题无太大关联,许多基金纷纷开始“喝酒吃药”外加重仓金融大白马;

基金名称中带有“中小盘”字样的偏股基金约40支,其中高达60%在Wind的风格分类中被列为“大盘价值”、“大盘平衡”和“大盘成长”。

未来随着市场的变化,不排除漂移中的主题基金在其主题板块走强的时候会实现投资方向的回归,但这只是基金在追随市场中的一个偶然,并不必然代表风格漂移的消失。

结论:对于计划重点配置某一行业或主题的投资者,一定希望尽量避开漂移较大的基金,在基金名称之外需要仔细对比其近几年的重仓行业、股票,以及基金经理的表现,因为主动管理型基金就是把资产的配置权交到了基金经理的手中;对于希望在配置上有更多主动权的投资者,可以考虑通过指数基金来自行实现行业板块的轮动调整。

(本文作者介绍:北京财富管理有限公司资产配置部总监,中央财经大学中国银行业研究中心特约研究员,以上观点仅代表个人)