分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

同业存单,将何去何从?

2020-11-10 11:31:52

作者:赵伟 责编:张健

{{aisd}}

AI生成 免责声明

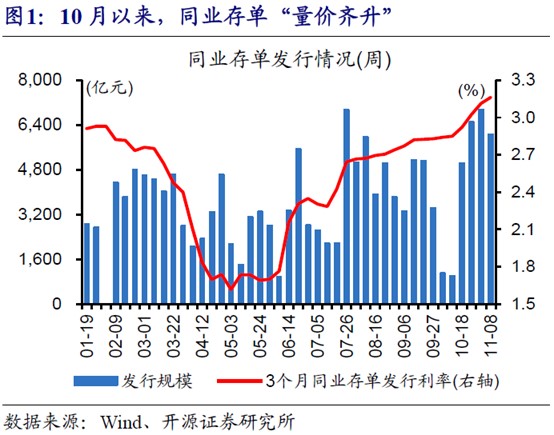

10月,同业存单发行规模放量、创年内和历史同期新高,利率持续上行、创年初以来新高。10月中旬以来,同业存单发行规模明显放量,单周发行规模均在5000亿元以上;当月合计发行规模超过1.9万亿元、创年内新高,高于历史同期最高值的1.5万亿元。同时,同业存单发行利率明显上行,3个月存单利率较9月底上行35BP至11月6日的3.18%,超过年初高点的3.01%。

同业存单的“量价齐升”,或部分与财政缴税、月末考核等季节性因素有关。

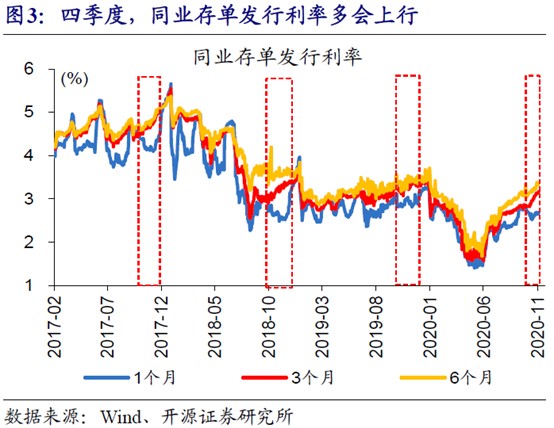

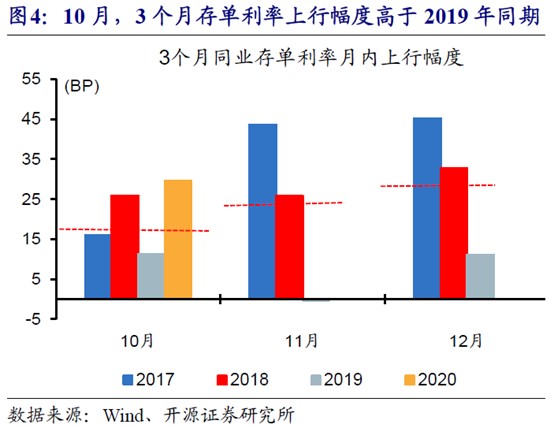

10月为财政缴税大月、且缴款日与月末考核临近,加大银行资金压力,进而导致同业存单发行利率往往会出现上行。过去3年,3个月和6个月同业存单发行利率,在10月平均上行18BP和26BP;其中,3个月存单发行规模较多、利率上行幅度较大,也可能与银行资金跨年有关。2020年10月,3个月同业存单发行利率上行30BP,高于过去3年平均和2019年同期的11BP,呈现一定超季节性上行特点。

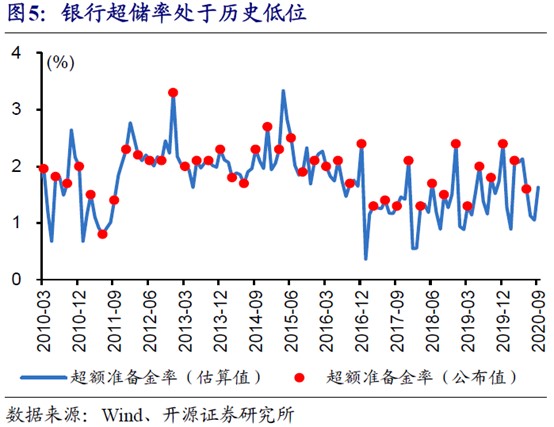

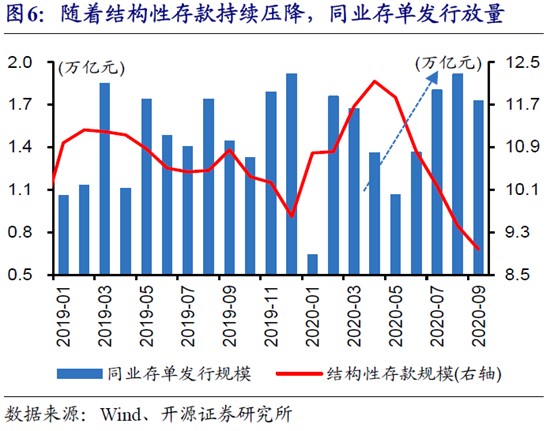

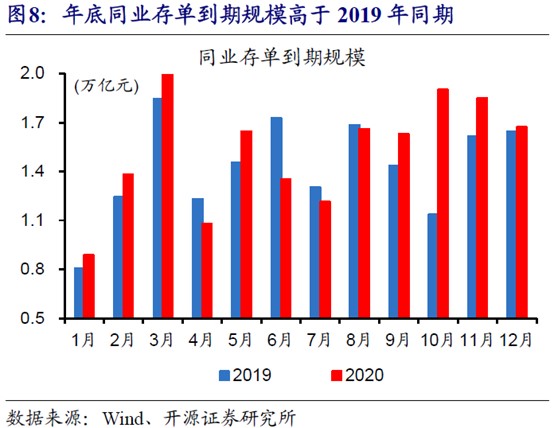

同业存单的超季节性变化,或与超储率较低下,结构性存款持续压降、同业存单到期续发等有关。5月以来,结构性存款持续压降、5月至9月压降3.16万亿元,叠加地方债等供给放量,使得银行负债压力明显上升;银行超储率,由5月的2%以上降至8月最低1.1%左右,9月虽季节性回升、仍明显低于2019年同期。资金承压下,银行加大同业存单发行等补充流动性,7月以来同业存单发行规模明显增多、尤其是3个月的,导致10月同业存单到期规模达1.9万亿元,加大同业存单续发压力。

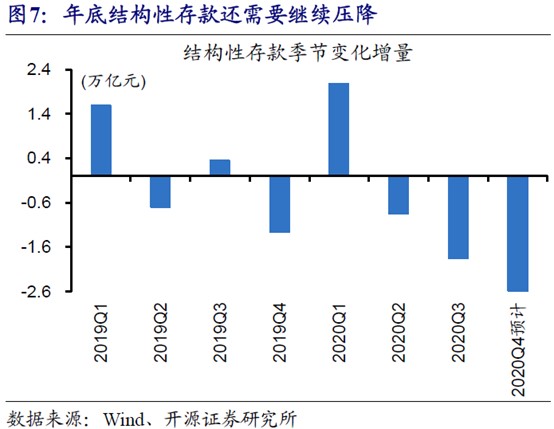

年内结构性存款压降、同业存单到期续发等压力,或使得银行发行同业存单的动力仍较强。如果按照年底结构性存款整体规模压缩至2019年底的2/3估算,11月和12月结构性存款合计或还需要压降1.72万亿元[1]、占比9月结构性存款存量规模的19.1%。与此同时,同业存单到期续发压力高于2019年同期,11月和12月合计到期规模达3.5万亿元、同比多增2601亿元。

[1]最新结构性存款数据截至9月末,按照年底结构性存款整体规模压缩至2019年底的2/3估算,四季度结构性存款或还需压降约2.58万亿元,平均分摊到11月和12月合计为1.72万亿元;下文中小行和大行结构性存款压降规模,按类似方法推算。

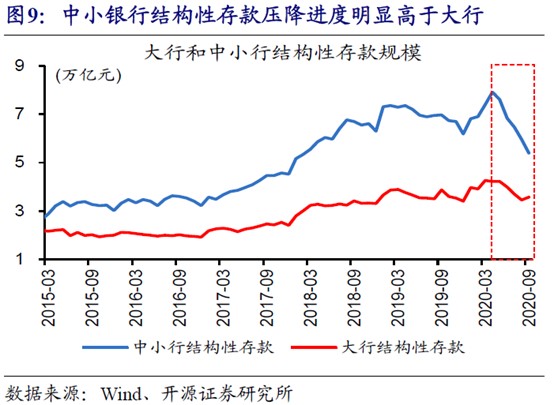

分银行来看,大行结构性存款压降进度较慢、11月和12月压降压力或相对较大。5月至9月,中小行结构性存款压降2.51万亿元,11月和12月或需压降0.85万亿元,占9月中小行结构性存款存量的15.7%。相较之下,大行结构性存款压降进度偏慢、5个月仅压降0.65万亿元,11月和12月或还需压降约0.87万亿元、占9月大行结构性存款存量的比重达24.3%,明显高于小行相应占比。

相较于中小行,大行同业存单发行规模增多,使得年底同业存单到期续发压力高于以往同期。7月以来,大行同业存单发行明显放量,合计发行1.8万亿元,同比增长82%,中小行发行规模仅增长14%。同业存单发行增多,使得年底续发压力加大,最后2个月国有大行、股份制行和城商行同业存单到期规模分别为0.55万亿元、1.27万亿元和1.31万亿元,分别较2019年同期增长46%、增长39%和减少18%。

随着年底临近,同业存单发行规模或仍将保持高位,发行利率或继续上行。资金跨年、同业存单到期等因素,或决定了年内同业存单发行规模依然不低、发行利率或继续上行;结构性存款压降等,也可能导致同业存单“量”、“价”出现超季节性变化。然而,流动性环境结构性紧张的情况,较前期有所缓解,或使得同业存单利率上行的压力可控,对市场表现干扰最大的阶段或已过去。

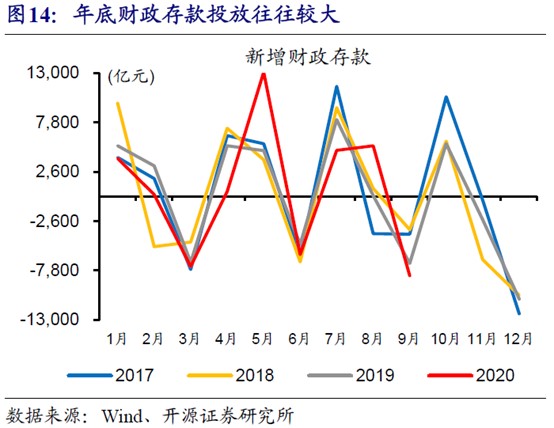

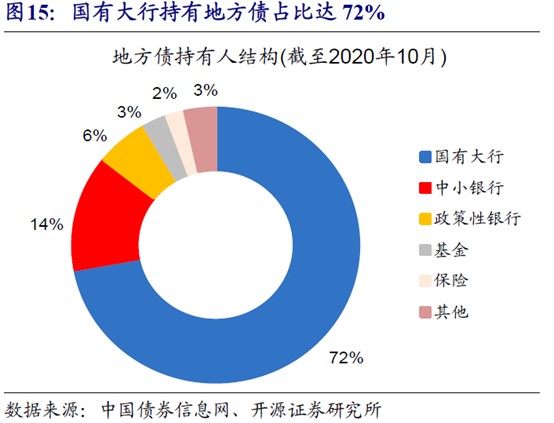

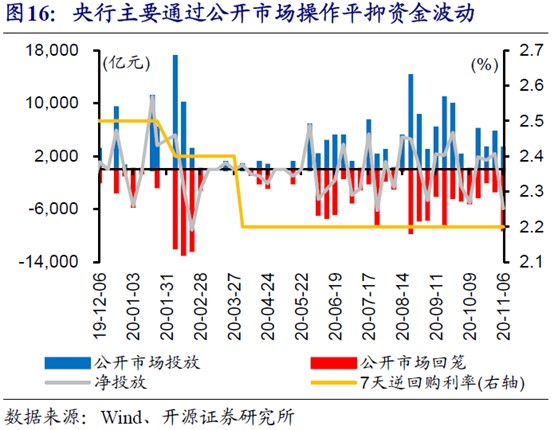

财政存款投放、公开市场操作等,或有助于缓解银行压力、尤其是大行,存单利率上行幅度或相对有限。年底财政一般会集中“花钱”,近年来最后2个月财政存款平均投放超1.4万亿元;考虑到广义财政支出仍在加快,年底财政存款投放或超过以往同期。由于地方债主要由大行持有、公开市场操作以大行为主,财政存款投放、逆回购等,对大行流动性的支持或更为直接,有助于缓解流动性分层。

研究结论:

(1)10月,同业存单发行规模和利率创新高,部分受财政缴税等季节性影响,也与超储率偏低下,结构性存款压降、同业存单到期续发等有关。

(2)年内结构性存款压降、同业存单到期续发等压力,或使得银行发行同业存单的动力仍较强,尤其是结构性存款压力相对较大、同业存单到期增长较快的大行。

(3)年内来看,同业存单发行规模或仍保持高位,利率或继续上行、幅度或相对有限;财政存款投放、公开市场操作等,或有助于缓解银行负债压力,尤其是大行。

(作者赵伟系开源证券首席经济学家)

文章作者

孙丹:外部冲击下结构性货币政策工具的重要性更为凸显 | 一财大V解读政府工作报告

在美伊冲突推高油价、亚洲主要经济体可能被迫加息的背景下,我国需在保持适度宽松货币政策的同时,优先稳汇率与稳预期,强化结构性工具对科技和出口领域的定向支持,以应对外部通胀与资本外流压力。

中企“出海”持续,赴新交所二次上市会是新方向吗

亦有业内人士提醒,新加坡市场仍面临流动性相对有限、投资者结构较为集中等现实挑战

长期限大额存单“缺货”,储户转战转让市场寻宝

中介机构也应势入场,形成了一条新的产业链。

国债等利息收入恢复征收增值税,中外资机构如何调整投资策略?

新规引爆机构“老券抢购潮”,股债走出双强格局,公募基金、南向债券通、信用债、存单、股市可能获得更多资金流入。

特稿|蔡昉:从菲利普斯曲线到贝弗里奇曲线——应对结构性就业矛盾的政策框架

在人工智能时代,就业面临冲击的挑战与生产率预期提高的机会并存,为了抓住机会、迎接挑战,相关的能力建设和制度创新应该更富前瞻性、力度更大。