分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

服务业生产与消费是10月数据的最大亮点

2020-11-18 10:09:07

作者:谢亚轩 责编:张健

根据国家统计局2020年11月16日公布的宏观经济数据:2020年10月规模以上工业增加值同比增长6.9%,社会消费品零售总额同比名义增长4.3%,1-10月全国固定资产投资(不含农户)同比名义增长1.8%。

数据点评:

1、工业增速保持较快增长,但需关注基数效应的影响。10月工业增加值环比为0.78%,比9月回落0.37个百分点,这是疫情后的最低水平。

2、10月服务业生产指数同比增速回到正常水平。一方面,经济持续改善,生产性服务业增速继续改善,;另一方面,消费需求的回暖对相关服务业也有促进作用。

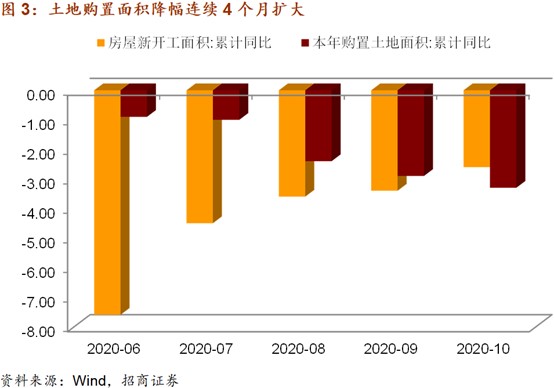

3、房地产新开工、销售数据继续回升,但明年隐忧在恶化。受“三条红线”的影响,目前地购置面积增速已经连续4个月降幅扩大。这将从新开工面积和土地购置费两条路径拖累明年房地产投资增速的表现。

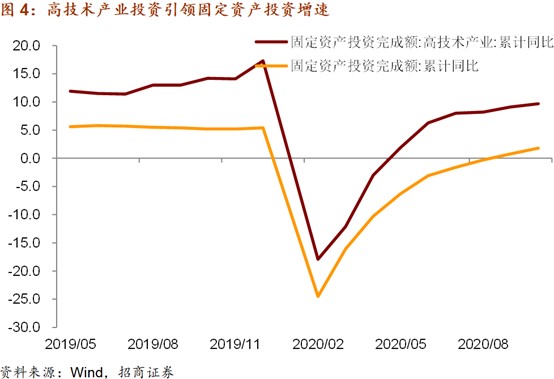

4、投资结构进一步改善,前10月固定资产投资增速同比增长1.8%,好于市场预期,主要动力源于投资新动能的加速改善。前10月高技术产业投资增速升至9.7%,比上期加快0.6个百分点。

5、10月服务消费出现加速改善的迹象。其一,餐饮收入同比增速疫情后由负转正,10月同比增长0.8个百分点;其二,网上服务零售额10月当月同比增长23.5%,较9月加快18个百分点。

6、10月实体经济数据显示国内经济延续了此前的快速回升趋势。尤其值得注意的是,10月服务消费和服务生产的正反馈关系进一步确立。服务业生产已回升至疫情前的水平,服务消费加速改善的迹象更加明显。当前,国内经济制造业生产已经持续高位运行,4季度GDP增速的上行幅度关键在于服务业生产的情况。若4季度工业增速维持在6%附近,服务业生产增速维持在7%左右,那么4季度GDP增速有望接近去年同期水平。

7、这意味着宏观经济政策取向具备进一步向中性回归的基本面基础。对应到市场表现,4季度权益资产依然占优,宏观数据支持的顺周期、消费以及高技术产业投资所对应的科技行业依然有较好机会,债券资产受永煤超短融违约等因素的影响可能将继续维持震荡。人民币汇率也将维持下半年以来的强势状态。

10月工业增加值同比增长6.9%,与9月持平,高于市场一致预期。总需求水平的持续修复对本月工业生产继续保持较快增长有重要影响。工程机械、汽车等产品销量较好驱动装备制造业增加值10月同比增长10.8%。10月出口交货值同比增长4.3%,达到疫情后的最高水平,出口需求对工业生产的拉动作用明显。分门类看,10月采矿业增速提升1.3个百分点至3.5%对工业增速超预期有重要贡献,制造业增速回落0.1个百分点至7.5%。公用事业增速回落0.5个百分点至4.0%。近期工业增速持续高于去年同期水平,这显示工业生产已回升至正常状态,未来进一步上升空间逐渐收窄。不过,10月工业增速超预期也存在一定的基数影响。9月工业环比增速为1.15%,10月下滑至0.78%,这是疫情后的最低水平。

10月服务业生产指数同比增速回到正常水平。10月服务业生产同比增长7.4%,比9月加快2个百分点,比去年加快0.5个百分点。一方面,经济持续改善,生产性服务业增速继续改善,其中交运仓储邮政业10月同比增长9.2%,比9月加快3.1个百分点,租赁和商务服务业生产指数年内首次由负转正;另一方面,消费需求的回暖对相关服务业也有促进作用,例如,住宿餐饮、文化体育娱乐等行业商务活动指数位于59.0%以上较高景气区间。

房地产投资增速继续回升,但明年隐忧在恶化。前10月房地产投资同比增长6.3%,依然是主要总量指标中累计增速表现最好的指标。房屋新开工面积降幅继续收窄,施工面积增速保持稳定,销售数据全面改善,销售面积增速结束负增长,销售额增速升至5.8%,比全年增速低0.7个百分点。但房地产投资数据中应该重视土地购置面积增速的走势,受“三条红线”的影响,目前该指标已经连续4个月降幅扩大。这将从新开工面积和土地购置费两条路径拖累明年房地产投资增速的表现。

基建增速依然不及预期。10月窄口径基建投资增速为0.7%,宽口径增速为3.0%,前者比去年同期低3.5个百分点,后者比去年同期低0.3个百分点,二者的主要差异在于水利、环境和公共设施管理业投资仍为负增长,这反映了当前财政资金使用效率偏低的问题。前三季度公共财政支出增速比去年同期放缓11.3个百分点,而公共财政收入的放缓幅度为9.7个百分点。

投资结构进一步改善。前10月固定资产投资增速同比增长1.8%,好于市场预期,主要动力源于投资新动能的加速改善。前10月高技术产业投资增速升至9.7%,比上期加快0.6个百分点,其中高技术制造业投资增速为10%,比上期加快0.7个百分点,高技术服务业投资增速同比增长9.4%,也比上期加快0.7个百分点。根据统计局新闻稿,医药制造业、电子商务服务业等投资增速均超过20%。

10月服务消费出现加速改善的迹象。10月社零同比增长4.3%,比9月加快1个百分点。商品销售方面,消费升级商品零售保持较快增长,其中汽车零售同比增长12%,增速加快0.8个百分点,化妆品零售同比18.3%,增速加快4.6个百分点,通讯器材零售同比增长8.1%,增速加快14.7个百分点。10月销售数据更令人欣喜的是服务消费在加速改善。其一,餐饮收入同比增速疫情后由负转正,10月同比增长0.8个百分点;其二,网上服务零售额10月当月同比增长23.5%,较9月加快18个百分点。

10月实体经济数据显示国内经济延续了此前的快速回升趋势。尤其值得注意的是,10月服务消费和服务生产的正反馈关系进一步确立。服务业生产已回升至疫情前的水平,服务消费加速改善的迹象更加明显。当前,国内经济制造业生产已经持续高位运行,4季度GDP增速的上行幅度关键在于服务业生产的情况。若4季度工业增速维持在6%附近,服务业生产增速维持在7%左右,那么4季度GDP增速有望接近去年同期水平。这意味着宏观经济政策取向具备进一步向中性回归的基本面基础。对应到市场表现,4季度权益资产依然占优,宏观数据支持的顺周期、消费以及高技术产业投资所对应的科技行业依然有较好机会,债券资产受永煤超短融违约等因素的影响可能将继续维持震荡。人民币汇率也将维持下半年以来的强势状态。

(作者谢亚轩为招商证券首席宏观分析师)

文章作者

4月中国经济稳定增长,关税战冲击下展现较强韧性

但也要看到,国际环境变数仍多,多重风险交织叠加,国内经济回升向好的基础还需巩固。

游客锐减、港口停滞、企业收缩,特朗普关税如何反噬美国“经济命脉”?

关税导致进口价格上涨,也在推高服务业企业的成本,降低需求。

上海一季度工业生产增长加快,工业机器人产量同比增18.6%

半导体存储盘产量增长18.4%,集成电路圆片产量增长10.8%

商务部答一财:服务业扩大开放试点取得三方面成效

商务部表示,这项工作“为国家试制度、为地方谋发展”作用日益凸显。

服务业扩大开放,155项试点将加快推进

围绕支持电信服务及相关数字产业开放发展、提高医疗康养领域对外开放和服务保障水平、推进金融领域国际合作、增强商贸文旅领域创新活力、提升“两业”融合国际竞争力等14方面提出155条试点任务。