分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

财政支出加快,小城镇基础设施投资放量

2020-11-20 13:18:03

作者:谢亚轩 责编:张健

{{aisd}}

AI生成 免责声明

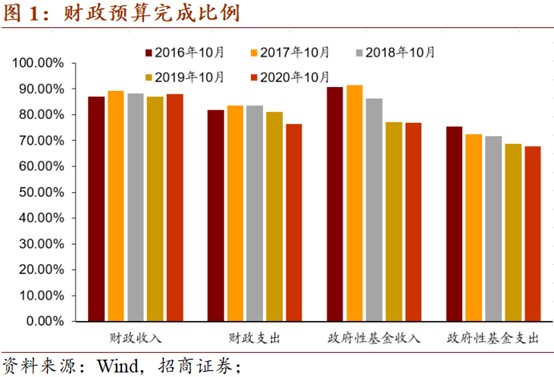

财政支出单月增速高,但累计同比支出进度依然较慢

10月财政数据显示,1-10月财政收入已追赶至往年节奏,1-10月财政收入累计15.8万亿,已完成全年预算87.94%。财政支出的节奏比往年有所落后,1-10月财政支出累计18.9万亿,完成全年预算76.43%(近四年均值82.5%)。政府性基金收支节奏依然偏慢,1-10月政府性基金收入累计6.3万亿,完成全年预算76.9%(近四年均值86.4%),政府性基金支出累计8.6万亿,完成全年预算67.9%(近四年均值72.1%)。

总体来看,1-10月全国一般公共预算累计收入158533亿元,同比下降5.5%。全国一般公共预算支出189439亿元,同比下降0.6%。全国政府性基金预算收入62645亿元,同比增长4.1%。全国政府性基金预算支出85619亿元,同比增长24.70%。

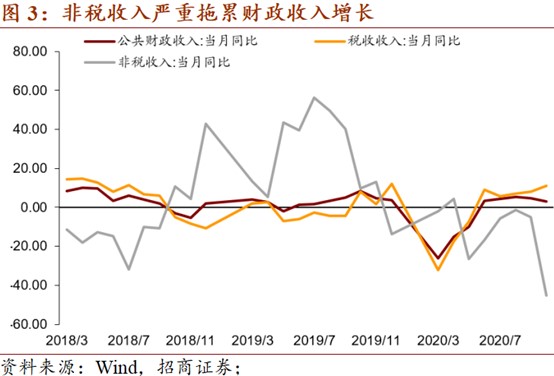

财政收入压力不减,税收收入表现持续向好

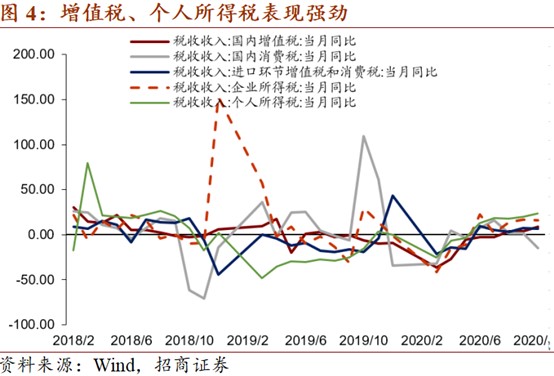

1-10月,财政收入累计17.5万亿,同比下降5.5%,其中,中央一般公共预算收入同比下降8.7%;地方一般公共预算本级收入同比下降2.4%,全国税收收入同比下降4.6%,自4月以来降幅逐渐收窄;非税收入同比下降10.3%。10月财政收入同比增速2.97%,低于9月的4.53%。细项看,10月财政收入主要拉动项包括税收收入中的增值税、出口退税、个人所得税和契税等;主要拖累项为非税收入。10月增值税同比增速为9.08%,延续8月以来的持续正增长,并较9月大幅提升5.1个百分点。10月消费税同比-15.18%,6月以来首次转负。10月企业所得税同比增15.72%,较9月下降0.89个百分点。个人所得税10月同比增23.65%,较上月大幅上升3.75个百分点。税收收入持续增长与经济数据向好一致,可持续性较强。此外,受地产销售增长、汽车消费向好带动,契税、汽车购置税增速也表现较好。

当月财政支出大幅上行,可能与小城镇的基础设施放量相关

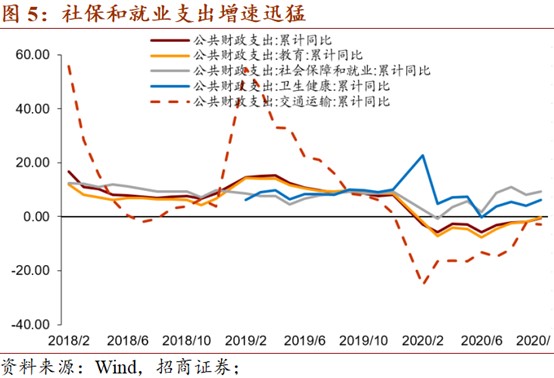

1-10月财政支出累计同比增速下降收缩至0.60%,较上个月回升1.3个百分点。其中,中央本级财政支出累计同比增速较上个月回升0.3个百分点,地方财政支出累计同比增速较上个月回升1.5个百分点。

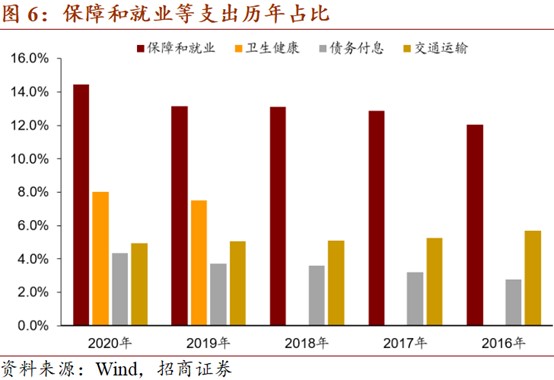

10月财政支出同比增速19.03%,较9月的-1.11%大幅上升,可能与全面推进小康社会建设有关。其中,中央财政支出增速1.60%,较上月下降11.25个百分点,地方财政支出增速23.63%,较上月上升26.52个百分点。具体看,文化旅游增速-4.53%,较上月下降20.31个百分点。农林水事务同比增速-1.96%,较上月下降77.29个百分点。卫生健康同比63.06%,较上月大幅上升67.55个点百分点,可能与青岛、新疆疫情有关。社会保障和就业同比增速30.52%,较上月大幅上升41.16个百分点,可能与全面推进小康社会有关。城乡社区事务同比558.23%,较上月上升610个百分点。由于找不到月度的细分项,我们猜测可能与小城镇基础设施建设有关,这也是全面推进小康社会的体现。与9-10月份,中小型挖掘机销量同比增速上升一致。

整体上,财政支出加快,与基建增速回升一致,符合我们上月的判断。临近年底,财政支出可能加快,但幅度有限。

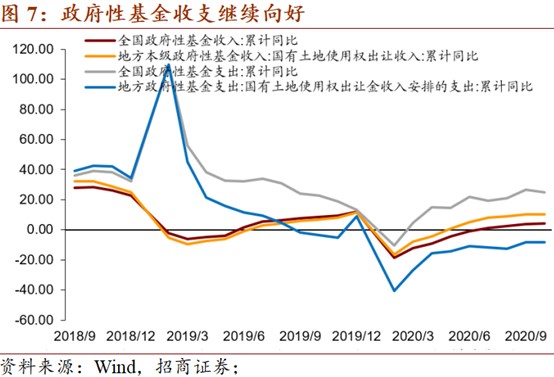

政府基金收入继续向好,但增速回落

分中央和地方看,1-10月累计中央政府性基金预算收入2919亿元,同比下降15.8%;地方政府性基金预算本级收入59726亿元,同比增长5.3%。其中,国有土地使用权出让收入55965亿元,同比增长10.1%。分中央和地方看,1-10月累计中央政府性基金预算本级支出1920亿元,同比下降4.9%;地方政府性基金预算相关支出83699亿元,同比增长25.6%,其中,国有土地使用权出让收入相关支出52673亿元,同比下降8.4%。

除支持化解地方中小银行风险的新增专项债券外,2020年专项债已发行完毕

全国人大批准安排新增专项债券额度3.75万亿元,除去用于支持化解地方中小银行风险的新增专项债券2000亿元,已经发行完。截至10月31日,已发行的新增专项债券资金已支出3.06万亿元,占发行规模的86%。11月11日,先行下达新增专项债券额度2000亿元,用于支持化解中小银行风险。

(作者系招商证券首席宏观分析师)

文章作者

“十五五”低空经济发展方向明确,发改委回应飞行活动审批难

国家发改委正在会同有关部门,研究推广部分地方“扫码飞”等好经验好做法,提高飞行计划审批效率。

今年如何扩大有效投资?国家发改委答一财

聚焦数字经济、人工智能、商业航天等高成长性领域,推出一系列促进民间投资的政策和改革举措。

城市更新补助竞争加剧:名额缩至15个,债务要求转为“可控”

参评条件由从“地方政府债务风险低”转为“地方政府债务风险可控”

中央财政15万亿元收支预算详解|财税益侃

税收收入预算数约为9.35万亿元,增长2.8%。

广州:目标到2030年,基本建成现代化基础设施体系

广州市计划到2030年基本建成现代化基础设施体系,并展望到2035年建成具有全球竞争力的智慧韧性、绿色融合、人本亲和型现代化基础设施体系典范。