分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

2021年美国再通胀展望:通胀预期上行,迎来商品周期大牛市

第一财经 2020-12-29 11:18:48

作者:长江商学院 责编:张健

{{aisd}}

AI生成 免责声明

通货膨胀在任何地方都是货币现象。

——弗里德曼

一、美国通胀预期回顾

8月份我们提到美国2020-2022年可能发生通胀的逻辑,主要包括:1)美联储货币增发以及财政刺激,导致从货币到充分就业到通胀的传导;2)逆全球化减缓技术进步、减缓全球资源整合,推高商品价格;3)信用扩张背后,财政赤字货币化(MMT)将降低财政赤字约束。

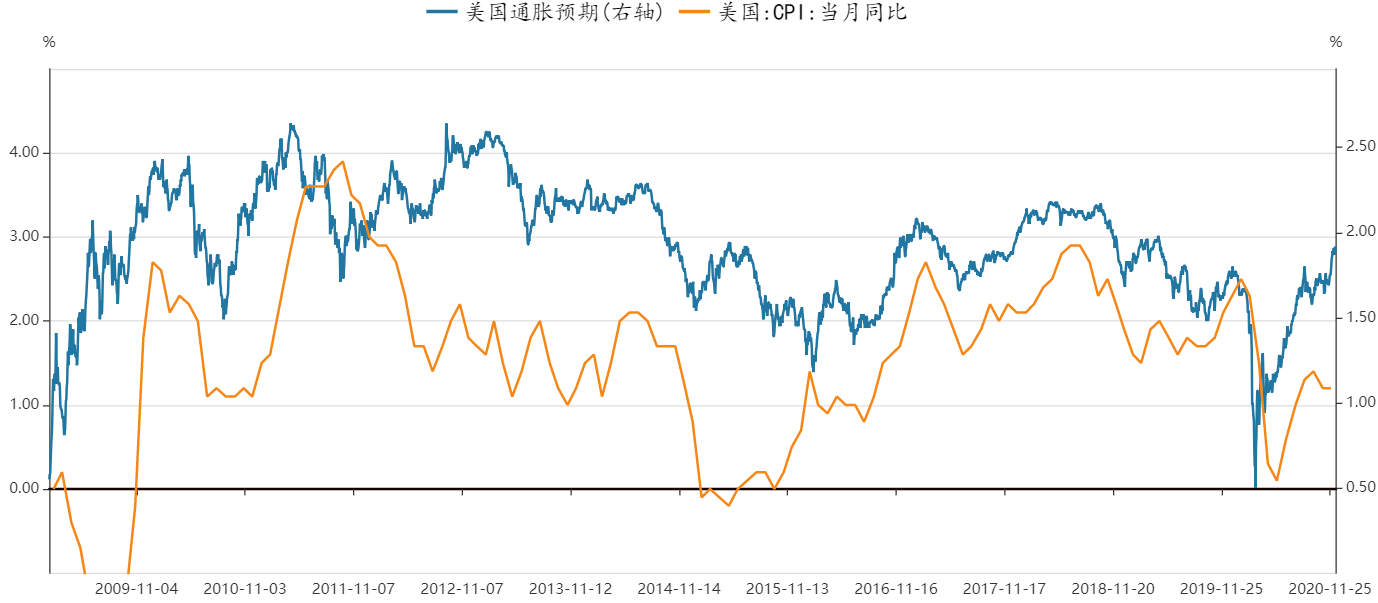

图:美国通胀预期与CPI走势

但9-11月份,美国通胀并没有快速上行,原因在于疫情的反复与财政政策的退出,影响了美国市场再通胀预期。美国通胀预期9-11月份维持在1.6%-1.8%区间震荡,11月ISM PMI及零售销售同比开始回落。

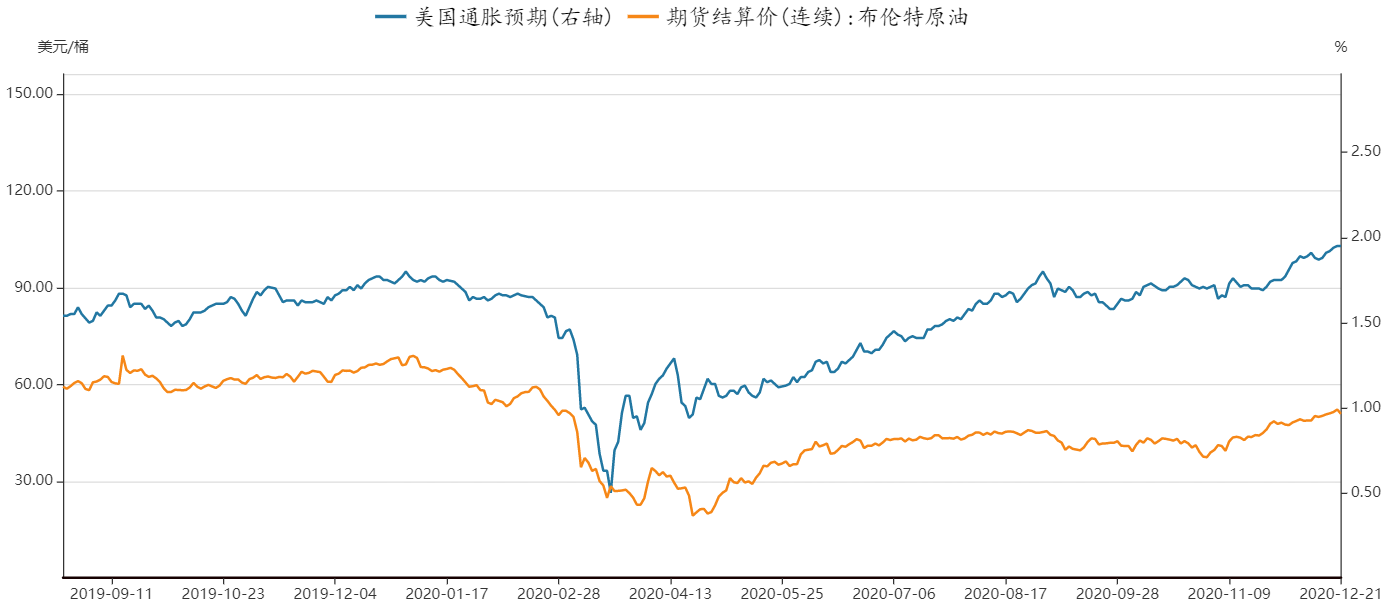

图:Brent原油与通胀预期9-11月维持区间震荡

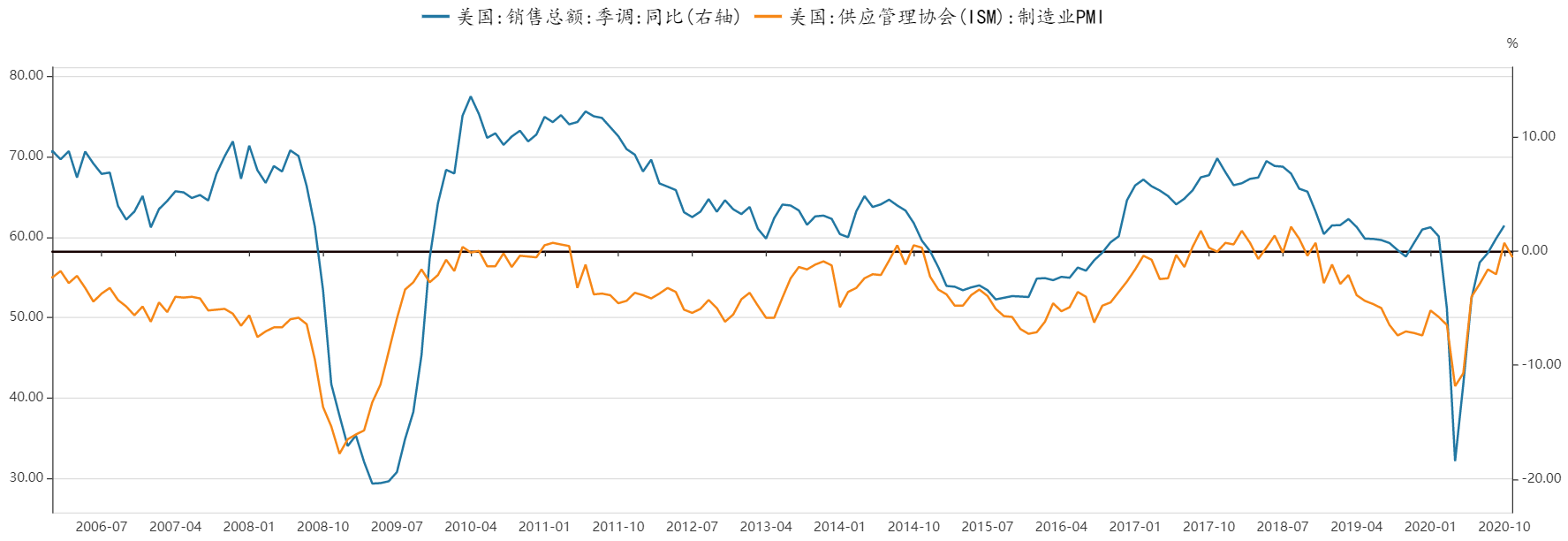

图:美国ISM PMI及销售额同比增速

直到12月,随着疫苗出现,美国通胀预期开始慢慢抬头。12月11日,继英国之后,美国FDA宣布批准紧急授权美国辉瑞公司和德国的BioNTech公司联合开发的新冠病毒疫苗,12月中下旬开始,欧美国家正式开始疫苗接种。另外,在美国确诊与死亡病例持续创新高,11月份经济增速减缓背景下,本已搁浅的财政纾困计划发生转机——12月17日美国多位国会议员及助手表示,国会谈判代表“接近于”就一项9000亿美元的新冠援助计划达成协议,其中包括发放600至700美元刺激支票和延长失业救济。同时,拜登组阁后,任耶轮为财政部部长,助推市场通胀预期回升——美国通胀预期于12月1日突破前期高点,布伦特油价也紧随其后,于12月3日突破前期高点,并于12月10日站上50美元/桶。

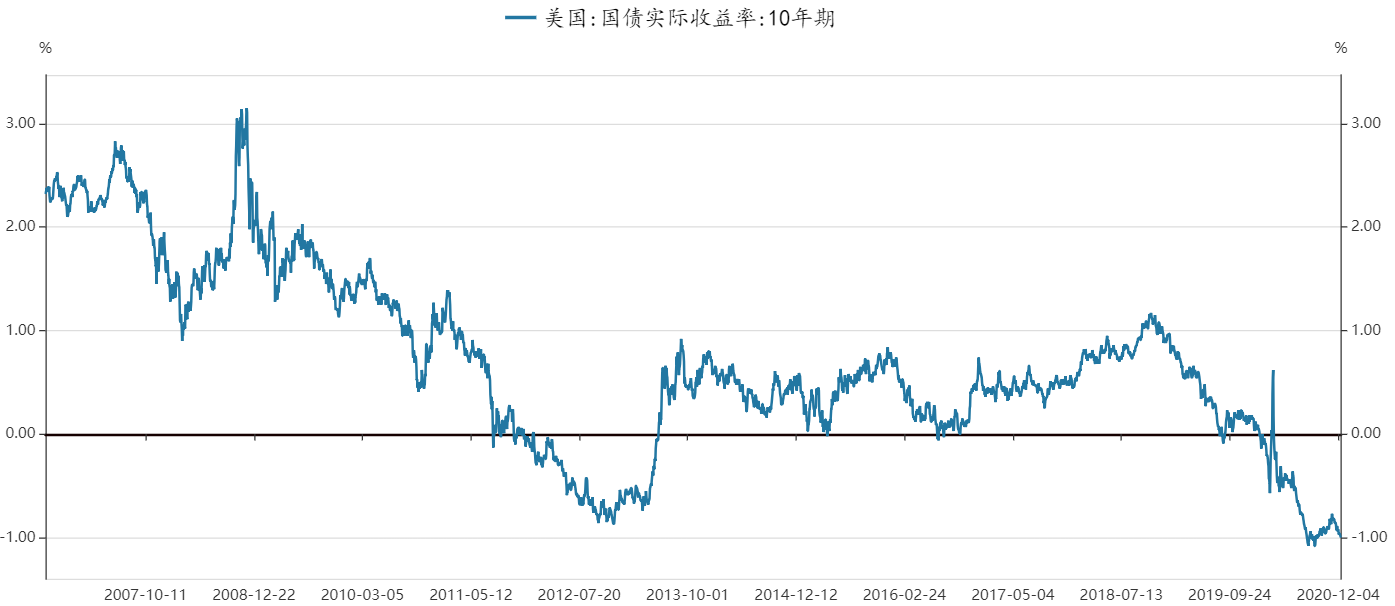

图:美债10年期实际收益率走势

随着美国新一轮财政纾困计划落地,同时美联储维持货币宽松,以及疫苗推出,预期2021年美国将走向充分就业,销售回升,经济的复苏趋势将进一步推高美国通胀预期。

二、美国通胀预期走势预测

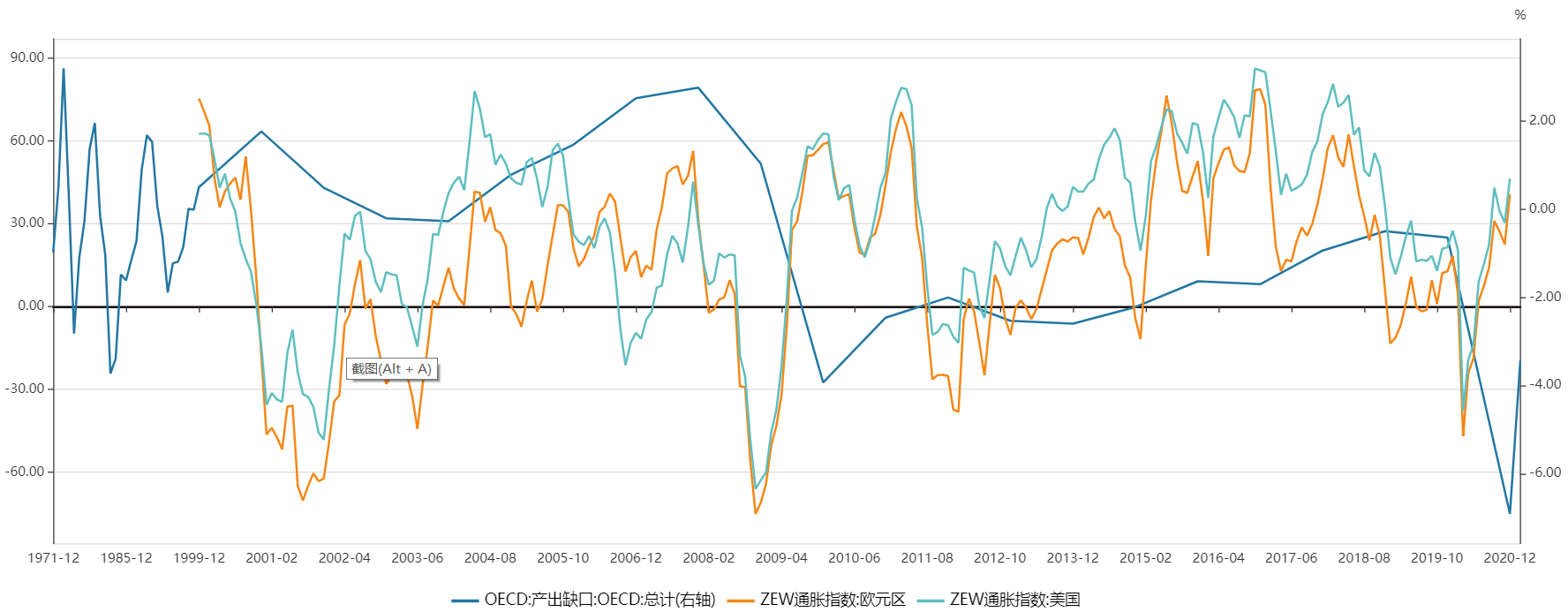

影响通胀的因素主要包括货币供应、充分就业(菲利普斯曲线)以及劳动生产力,这三者共同影响了商品与服务价格。根据费雪方程式:M*V=P*Q,商品价格取决于基础货币供应、货币流动速度以及商品产量。从当前全球央行维持货币宽松预期来看,以及收入和利率的抬升将推高货币流动速度(货币流通速度是实际收入与实际货币余额的比率,同时,货币需求的利率弹性是负数,因而利率上升会提高货币流通速度),而逆全球化与技术革命的放缓将可能导致商品产量增产不及预期,最终导致商品通胀以及充分就业后全面通胀上行。

图:OECD产出缺口与通胀指数

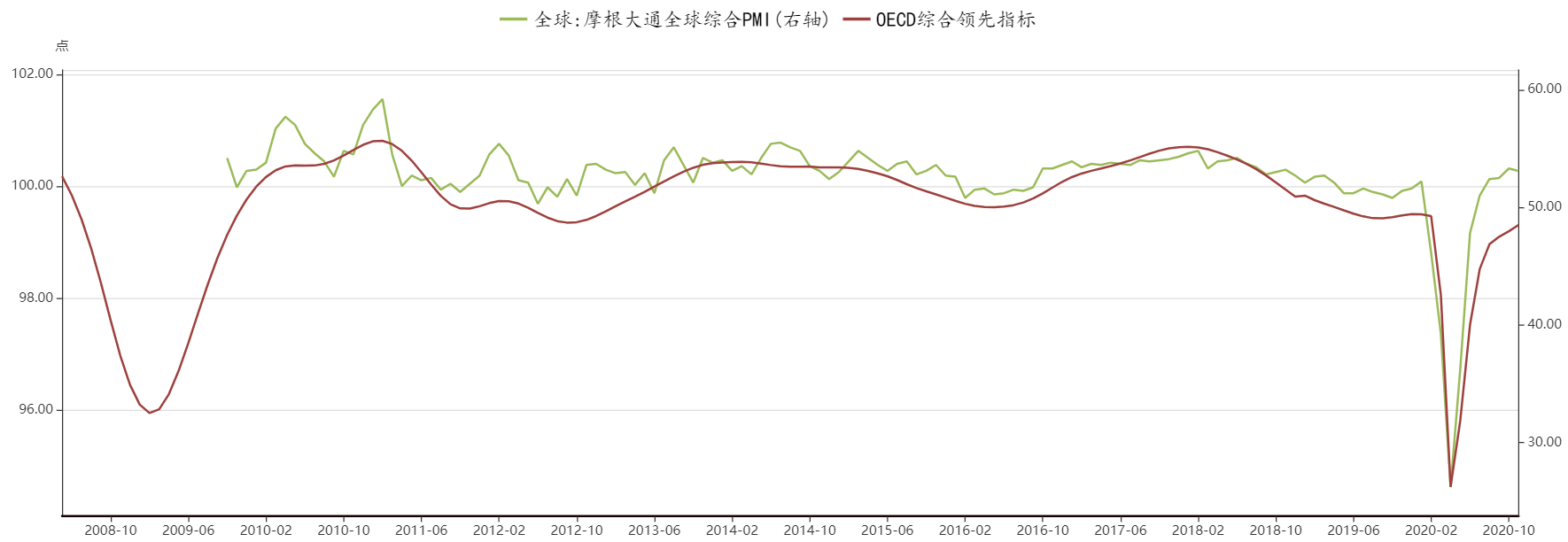

图:OECD综合领先指标与摩根大通全球PMI

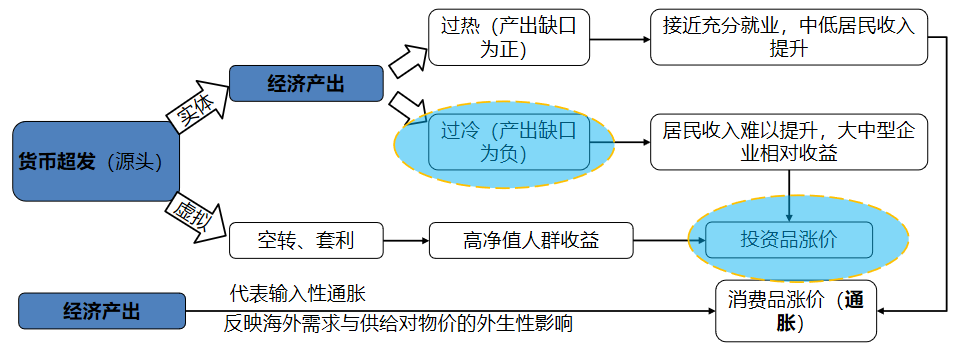

图:通胀的传导路径

具体一点讲,我们将通胀的影响因素列分如下:

图:通胀or通缩?

|

通货(恶性) |

——货币供应量(各国纾困资金达20万亿美元) |

|

——家庭财富上升(收入-消费-通胀链条) |

|

|

——央行宽松货币政策(美联储平均通胀目标) |

|

|

——供应冲击(更加分裂和低效的世界经济) |

|

|

通缩 |

——货币流通速度(受收入、利率影响) |

|

——家庭恐惧(8%升至25%) |

|

|

——劳动市场松动(缺乏充分就业) |

|

|

——需求下降(发达国家欲望不足) |

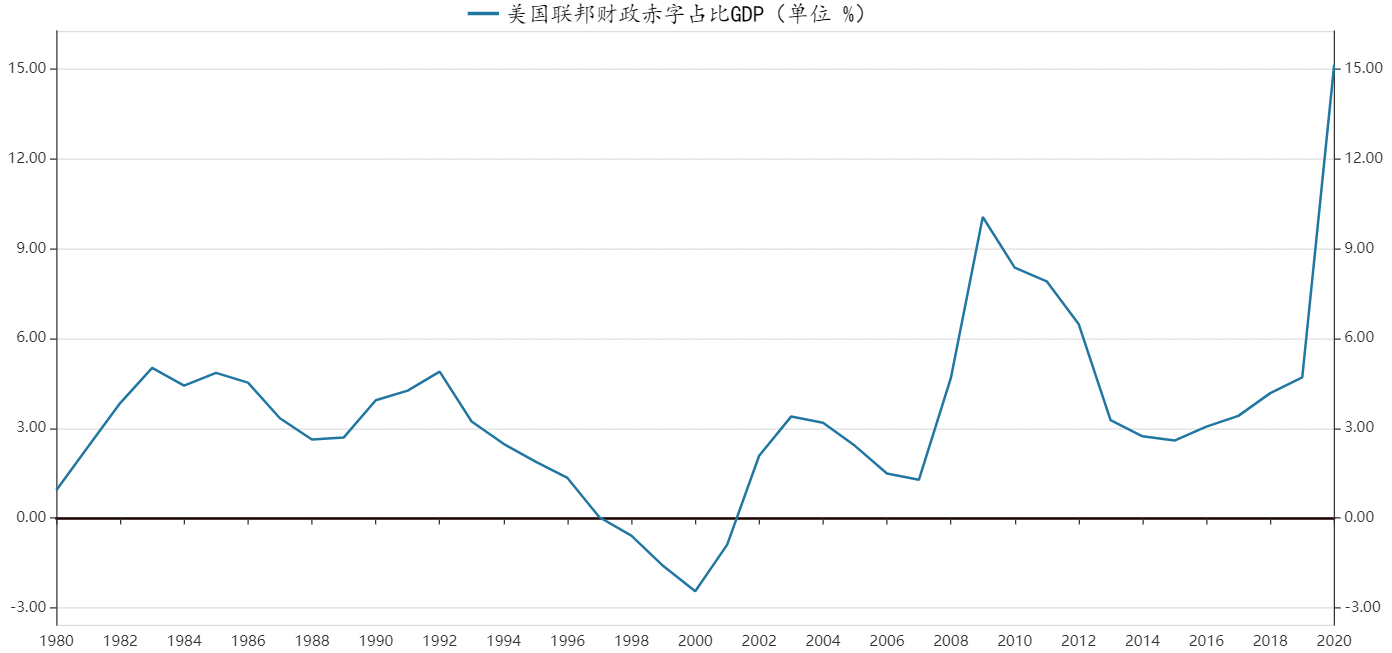

12月17日美国多位国会议员及助手表示,国会谈判代表“接近于”就一项9,000亿美元的新冠援助计划达成协议,美国将继续推进财政纾困计划以辅助经济复苏,预期后期将出台更多经济复苏计划。

图:截至11月美国联邦财政赤字占比GDP超15%

12月16日,美联储发表联邦公开市场委员会(FOMC)会议,再次声明需求疲软和石油价格早先下跌压制了消费者价格通胀,在使长期平均通货膨胀率达到2%之前,保持货币政策的宽松立场——维持0-0.25%的联邦基金利率,同时每月购买800亿美元美国国债和400亿美元机构抵押支持证券。

欧洲央行方面,12月10日,欧洲央行理事会决定将紧急资产购买计划规模由此前的1.35万亿欧元扩大至1.85万亿欧元,且购债至少持续至2022年3月。

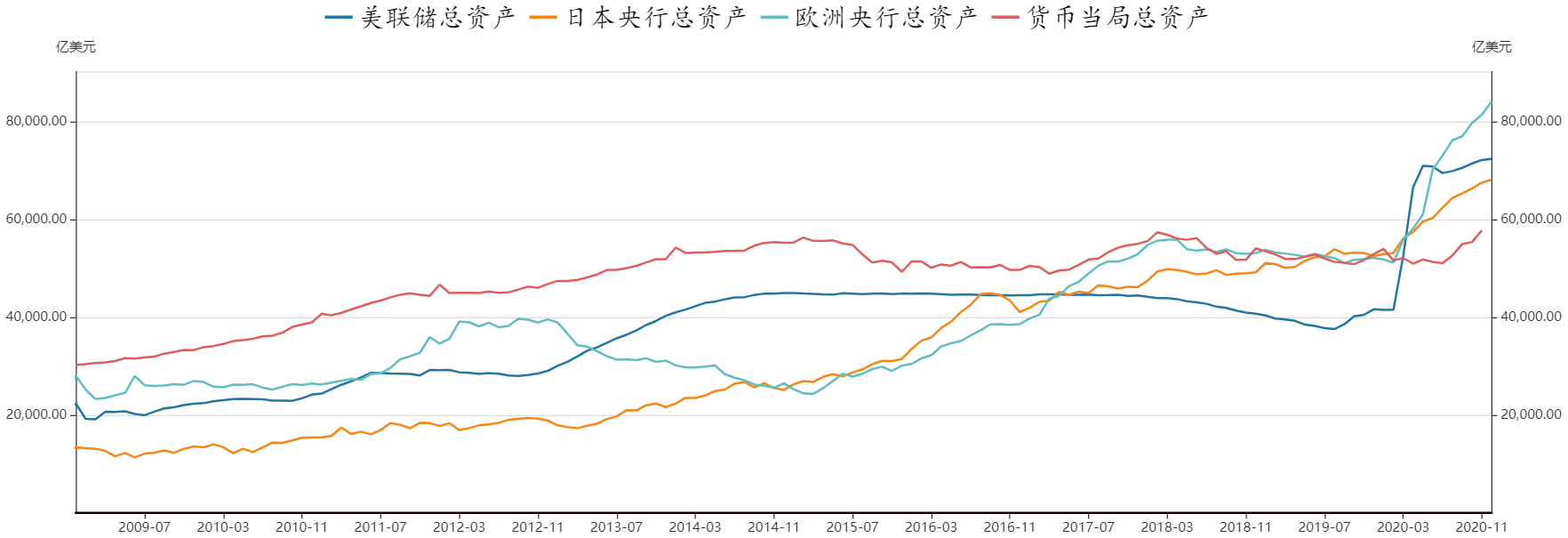

图:四国央行货币持续增发

图:在美债长短期利差上来前,美联储短期内不会退出货币宽松

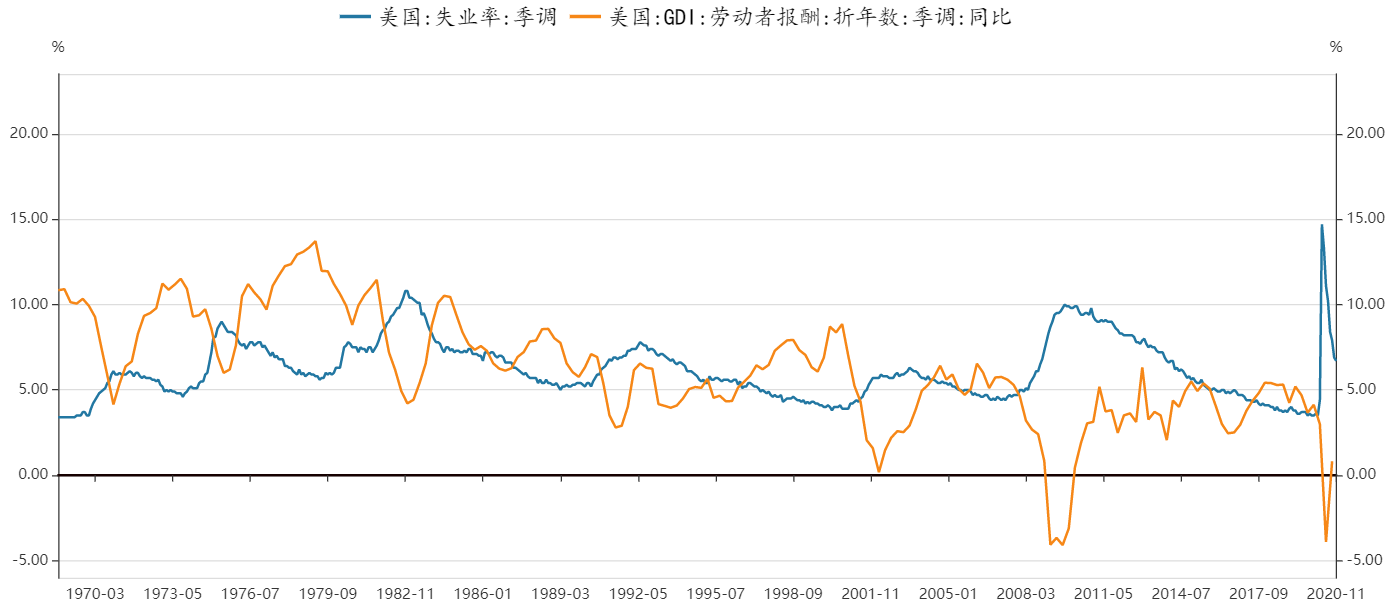

全球为缓解疫情影响而采取的货币宽松政策,在中期必然推高通胀预期,当然全面通胀回升,还要依赖于充分就业后劳动力收入上涨——上世纪80年代初美国高通胀跟较高的劳动者报酬以及回落的失业率有关。

图:失业率走低以及居民收入上升,是通胀大幅回升重要条件

图:薪资-消费-通胀的传导路径

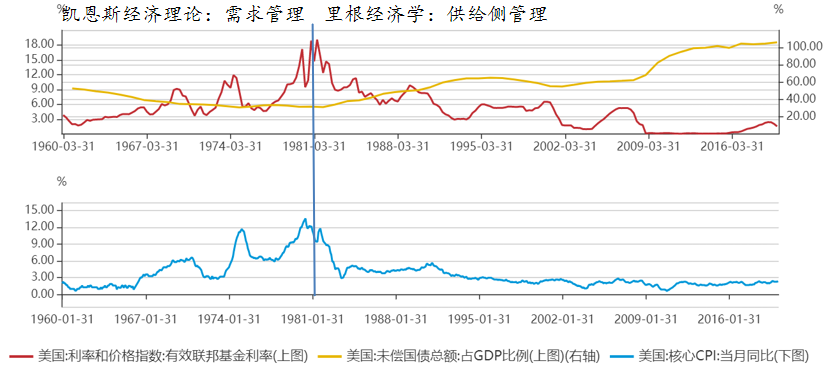

上世纪80年代的美国高通胀,也跟遵循凯恩斯主义的需求侧管理有关。美国上世纪70年代末在经历越南战争后,国内面临滞涨难题,财政赤字一再走阔,民主党人卡特上任总统后,调任美联储主席米勒为财政部部长,同时任命沃尔克为美联储主席——沃尔克上台后不顾经济下行压力加息治理通胀,而当前美国并没有通胀压力,美联储通过宽货币实施需求侧管理是当前重要议题,这也将推高通胀。

图:1981年分水岭后,美国政府债务快速增长,尤其2008年来

同时当前的供应冲击,也可能推高通胀。在“修昔底德陷阱”框架下,中美长期冲突将是趋势,逆全球化的格局将导致贸易摩擦上升,生产效率下降,技术革新趋缓,这将不利于供给侧的生产恢复——当前新冠疫情格局下,全依赖中国的产出就说明问题,然而中国产出能力也是有限的,12月中旬中国多地限电、限煤等问题,显示中国生产能力面临全球需求面临极大压力,而所谓产业从中国转移,短期内并不可实现,中国是产业门类最全国家,东南亚诸国要替代中国产能,短期内并不容易。

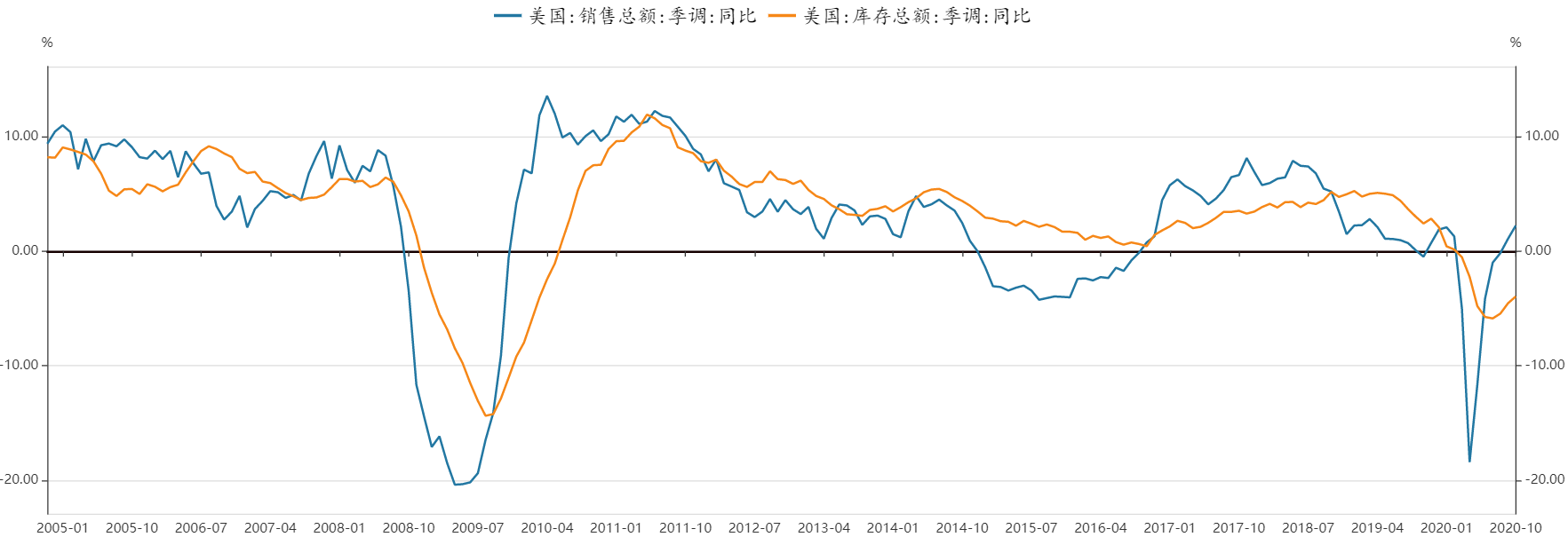

最后看需求侧,制造业补库存叠加基建预期,将拉动工业品价格回升。需求侧管理除了传统货币政策之外,还取决于政府支出与贫富分化,后两者将推动政府、企业与居民部门需求。2021年拜登上台后,如推进其承诺开启2万亿美元的基建,将推高美国国内需求;同时,拜登耶轮组合将实施更多财政政策弥补美国分裂,降低贫富差距,将推动全面需求复苏与通胀;美国疫情后消费的复苏,以及当前正处于补库阶段,推继续推高美国经济需求,推高通胀。

图:美国销售额与库存

图:疫情打乱库存周期,当前国内处于被动去库阶段

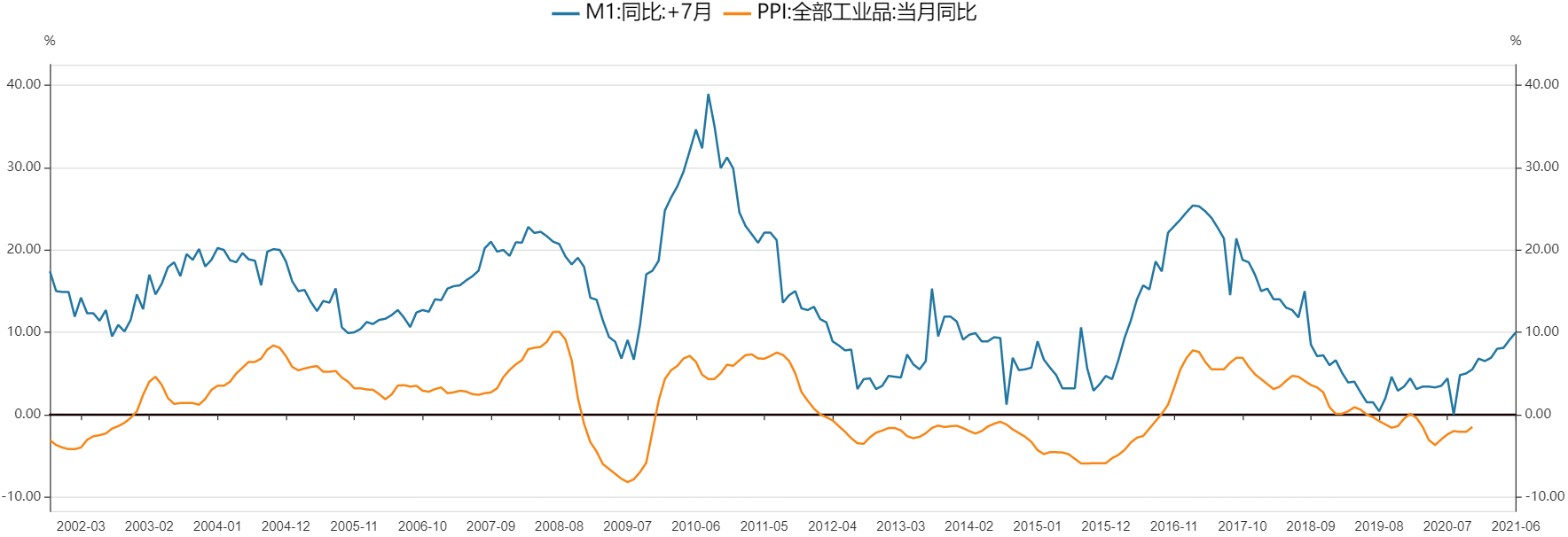

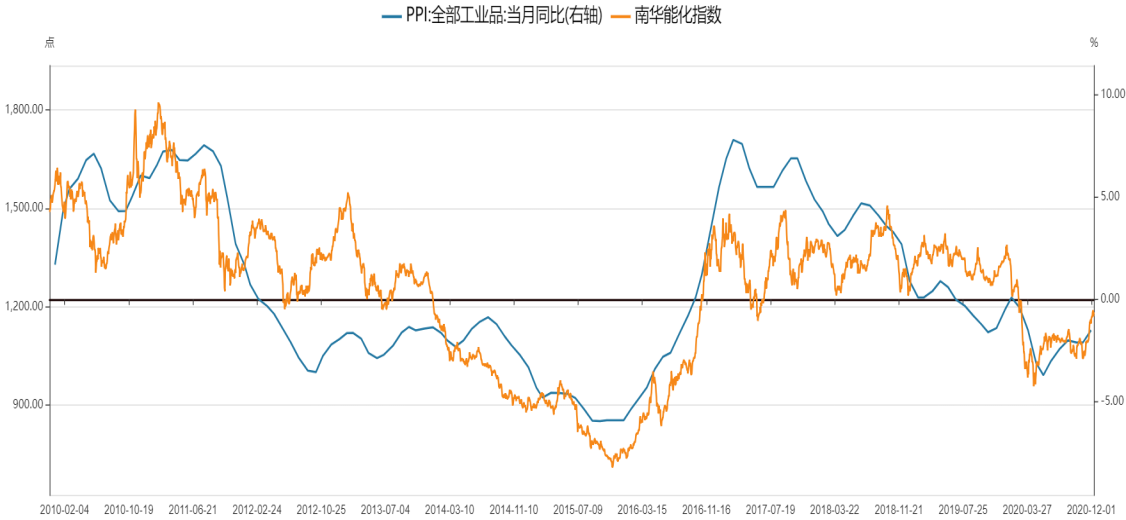

三、对通胀上升的防御:大宗商品牛市

当我们对未来通胀有一个预判,商品是对抗通货膨胀的一个有效工具。这里逻辑在于通胀推升商品价格,或者换句话说,因为货币增发导致需求增加,商品价格上涨,推升通货膨胀。在对抗通胀的选择上,如果不知道具体选择哪个商品,可以选择一篮子商品指数ETF,这样的ETF包括国外有名的SPDR Gold Trust——全球最大的黄金ETF、USO(石油ETF),以及国内的黄金ETF——包括华安黄金ETF(518880.SH)、博时黄金(159937.SZ)、易方达黄金ETF(159934.SZ)、国泰黄金基金(518800.SH)。

图:M1同比增速(后置7个月)与PPI同比增速

图:PPI与南华能化指数

图:通胀预期与商品现货价格指数走势

图:通胀预期与原油价格走势

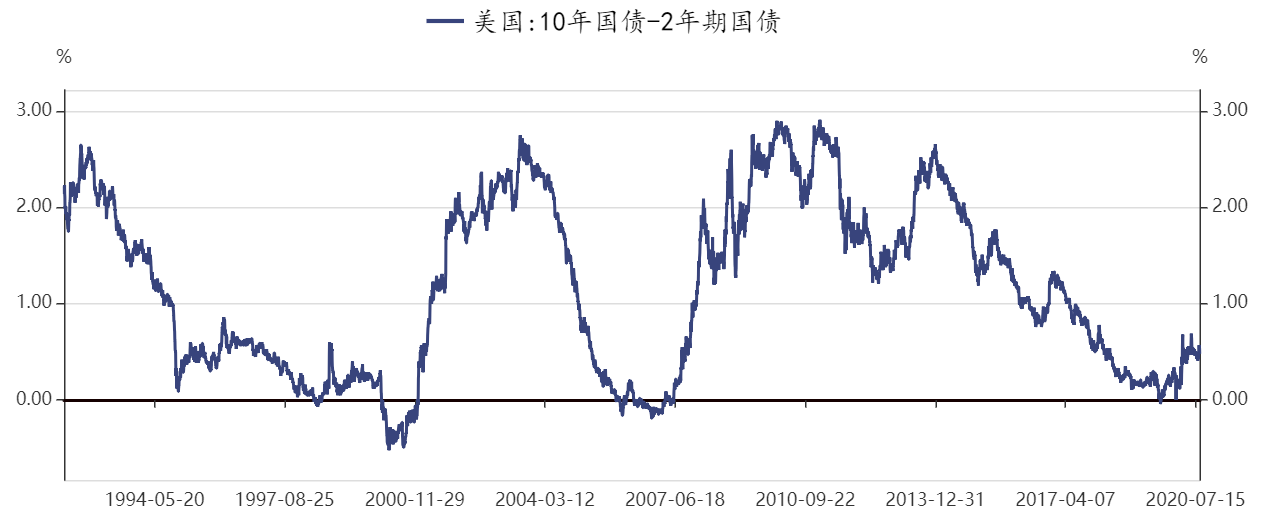

另外对抗通货膨胀的选择可以包括做多债券长短端利差(做空长端国债期货,做多短端国债期货)。通货膨胀上升,为抵消通胀对收益率侵蚀,长期债券收益率会升高,利率曲线变陡。

图:国债的长短端利率随通胀上升而走强

可能的选择还包括做多澳元兑日元汇率。澳大利亚作为全球商品出口国,澳元作为风险货币与商品价格之间有很强联系,经济的复苏和通胀的上升往往有利于风险货币澳元回升。

图:澳元兑日元走势

此外,在通胀可能上升阶段,做多周期性股票(石油、天然气、煤炭、钢铁、有色、建材水泥等)也可以成为对抗通胀上升一种手段。

(本文作者李海涛系长江商学院金融学教授、杰出院长讲席教授、MBA项目副院长,林锡系长江商学院研究助理)

文章作者

警报拉响?美国一年期通胀预期飙升,油服巨头预计燃料价格持续高企

夏季消费高峰期将来临。

专访IMF世界经济研究部主管:全球增长或受2%“衰退线”挑战,美联储需防通胀预期脱锚

IMF警告,若地缘冲突持续导致能源价格高企和通胀预期脱锚,全球经济增长可能跌至2%的衰退临界线,央行需在容忍短期供给冲击的同时,随时准备以超预期加息遏制通胀。

霍尔木兹海峡“梗阻”前景不明,亚洲企业利润修复或需数个季度?

即使在最理想的情况下,局势对亚洲企业利润的影响也将持续至少几个季度。

通胀焦虑与增长恐慌:美联储的双重煎熬

美联储对于利率的升降与否在态度上也变得格外模棱两可,决策行为上更是举棋不定。

PPI转正释放积极信号,经济企稳回升态势显现

2026年3月全国PPI同比上涨0.5%,结束连续41个月负增长,标志着工业通缩压力阶段性缓解、企业盈利预期改善,并推动产业链利润重构与资本市场结构性机遇显现。