分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

中国2020年四季度实际GDP同比增长6.5%;12月规模以上工业增加值同比增长7.3%;社会消费品零售总额同比增长4.6%;1~12月固定资产投资(不含农户)同比增长2.9%,其中,制造业投资同比-2.2%,基建投资同比3.4%,房地产投资同比7%。

经济复苏的结构分化收敛

2020年中国经济增长强势收官。中国经济在全球疫情冲击下,率先实现V形反弹,实际GDP2.3%的增长,远超IMF对全球GDP增速-4.4%的预测;中国现价GDP总量突破百万亿元,在总量层面上可喜可贺,但人均层面上仍要为2035年基本实现社会主义现代化而奋斗,打造高水平的新发展格局。

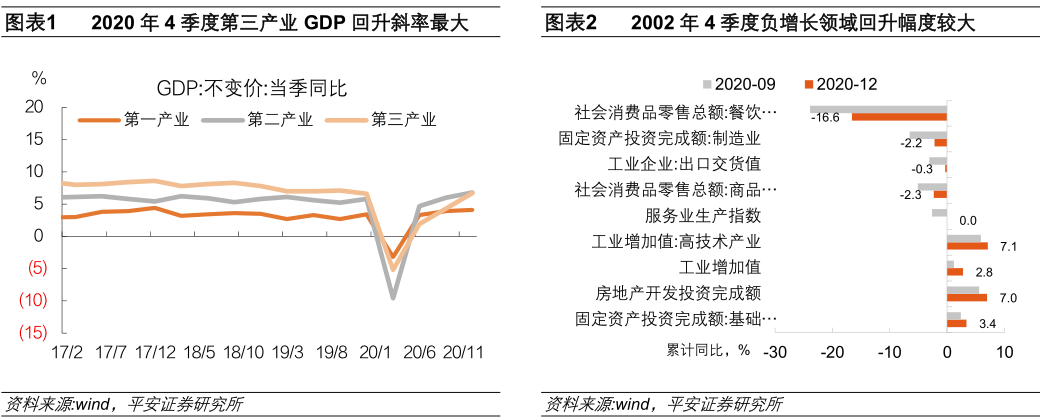

2020年四季度中国实际GDP同比增长6.5%,保持较快上行速度,且已超过疫情前的增速。其中,第三产业GDP回升速率最快,一、二、三产实际GDP增速分别为4.1%、6.8%、6.7%。2020年四季度名义GDP增长6.6%,较三季度小幅回落1.2个百分点,对债券市场的压制减轻,这也是2020年四季度债券市场企稳的一个重要原因。四季度实际GDP环比从三季度3%回落至2.6%,从环比意义上已经出现筑顶迹象。2021年上半年受极低基数影响,资本市场的注意力将进一步转移到经济数据的环比变化上来,对此需引起关注。

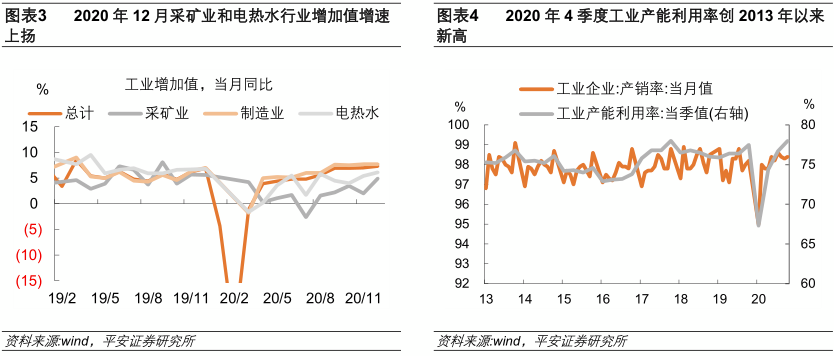

2020年四季度中国经济不同领域的分化呈显著收敛态势。相较2020年三季度,四季度回升幅度最大的是仍然负增长的领域,依次包括:餐饮消费、制造业投资、出口交货值、商品消费、服务业生产指数(回到零增长);回升幅度较小的依次包括:基建投资、房地产投资和工业增加值。

工业产能利用率创新高

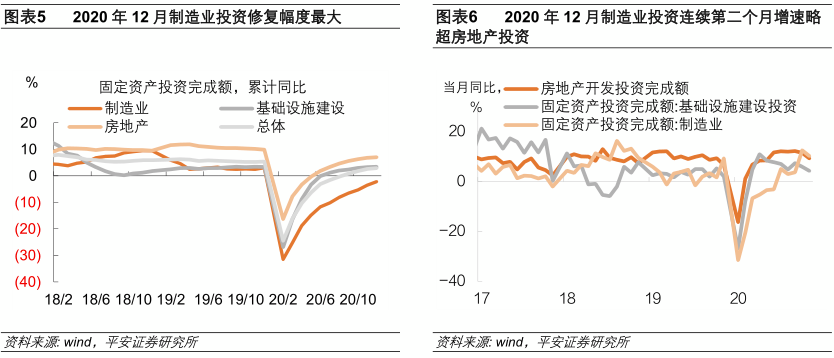

2020年12月工业增加值同比进一步上扬至7.3%,工业供给扩张速度仍然较快;产销率略微上扬至98.4%,没有呈现出往年12月产销率翘尾的形态。工业增加值中,采矿业和电热水行业增加值增速有所上扬,而制造业增加值增速持平于上月。2020年四季度工业产能利用率显著升至78%,持平于2017年四季度创下的高点。这也给PPI加速上扬提供了注脚,对制造业投资释放了较为积极的前瞻信号。

主要产品中,表现最突出的是新能源汽车,全年累计同比达17.3%,较1~11月提升9.7个百分点;智能手机累计同比从1~11月的3.8%转为全年的-5%,出现显著下滑;微型电子计算机、集成电路、发电设备、工业机器人累计增速仍然领先,但较1~11月略有下降。

制造业投资显著提速

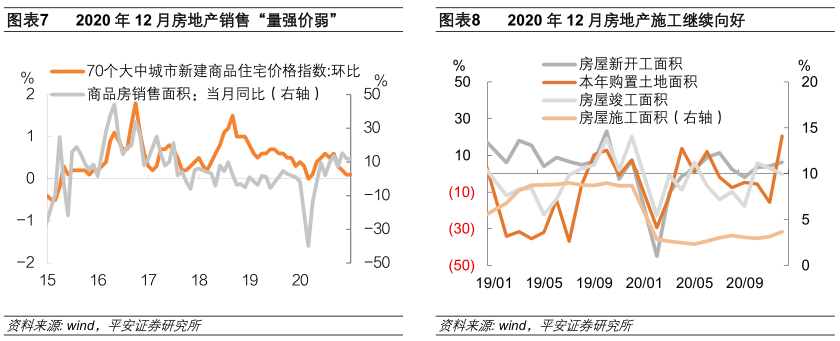

2020年12月,固定资产投资累计同比继续上行0.3个百分点,至2.9%,其中,制造业投资上行幅度仍属最大,累计同比回升到-2.2%。从12月单月来看,制造业、房地产和基建投资增速均小幅回落,但制造业投资当月同比已连续第二个月略超房地产。而受制于地方政府债务严监管,基建投资增长依然疲软。基于以下几点,我们看好制造业投资进一步复苏的空间:1)中国制造业处于新一轮资本开支周期的起点,四季度工业产能利用率攀升至高位,进一步加强资本开支启动的逻辑;

2)结构性货币政策的进一步贯彻,央行对房地产贷款占比设定上限之后,对银行“增加制造业中长期贷款”提供了更强保障;

3)全球视角下,由于疫苗接种在发达与非发达经济体之间存在时滞,中国出口市场占有率仍有望保持高位;且全球制造业相比服务业来说,更加适应与疫情共生,全球制造业需求复苏的确定性也较强。出口高景气的延续也将给制造业投资带来动力。

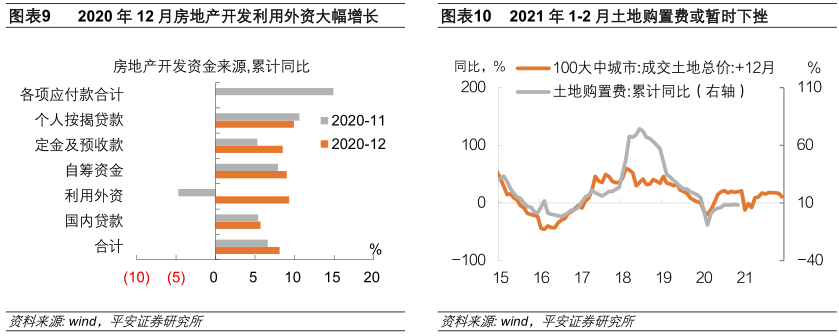

2020年12月商品房销售面积当月同比小幅降至11.5%,仍处高位,70大中城市房价环比保持在0.1%低位,房地产销售保持“量强价弱”格局;12月房屋新开工面积同比进一步回升至6.3%,房屋竣工面积当月同比温和回落至-0.2%,施工面积累计同比继续小幅升至3.7%,房地产施工继续向好;土地购置面积当月同比大幅上升至20.5%,年末土地成交加速。

2020年1~12月,房地产开发资金来源累计同比进一步升至8.1%,利用外资大幅增长,定金及预收款、自筹资金和国内贷款增速也有抬升,房地产开发商加快推盘、加快融资,在“三条红线”政策落地前积极融资。考虑到2021年1~2月土地购置费增速可能大幅放缓(因土地购置费与滞后一年的土地成交总价高度相关),或将对房地产投资形成暂时的、较明显的拖累,但从目前房地产销售和施工情况来看,房地产投资尚不存在大起大落的风险。

消费复苏遇阻

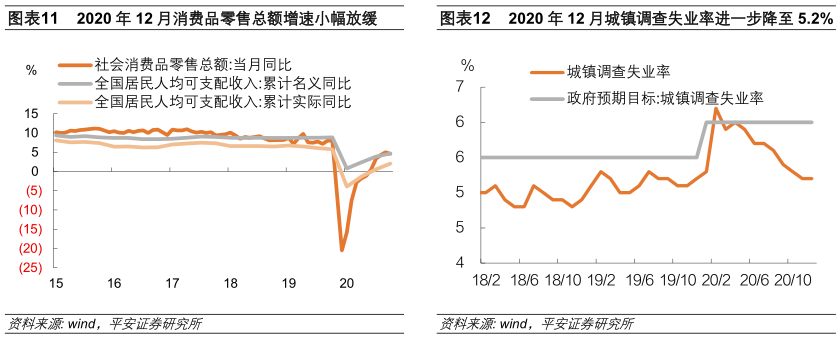

2020年12月,社会消费品零售总额同比小幅回落0.4个百分点,至4.6%。国内疫情出现反复、双11效应褪去,导致消费复苏受阻。其中,餐饮收入同比小幅升至0.4%,商品消费同比回落0.6个百分点至5.2%,消费复苏的基础仍不牢固。2020年四季度全国居民人居可支配收入名义累计同比增速升至4.7%,实际累计同比增速升至2.1%,居民收入增长较疫情前尚有明显差距。2020年12月城镇调查失业率持平于5.2%,就业形势得以稳定,但居民收入增长仍有待加强。

央行城镇储户调查问卷显示,2020年前三季度城镇储户储蓄倾向急速攀升。该倾向从2019年年底的45.7%,升至2020年第三季度的50.4%。这是令人担心的一个迹象,不仅仅是疫情冲击的短期问题,而是会不会演变成对中国经济的中长期影响。我们认为,从中长期来看,存在一些中国居民消费倾向的因素,包括:中国面临居民收入增速放缓(背后是潜在增速下移),近年来贫富差距重新扩大,人口老龄化加剧(养老金可能在不久的将来出现缺口),以及房价高企挤压消费,从而使如何提升居民消费倾向成为我国面临的一项中长期挑战。2021年“稳增长、保就业、促消费”,仍然任重而道远,需要宏观政策继续保持一定力度。

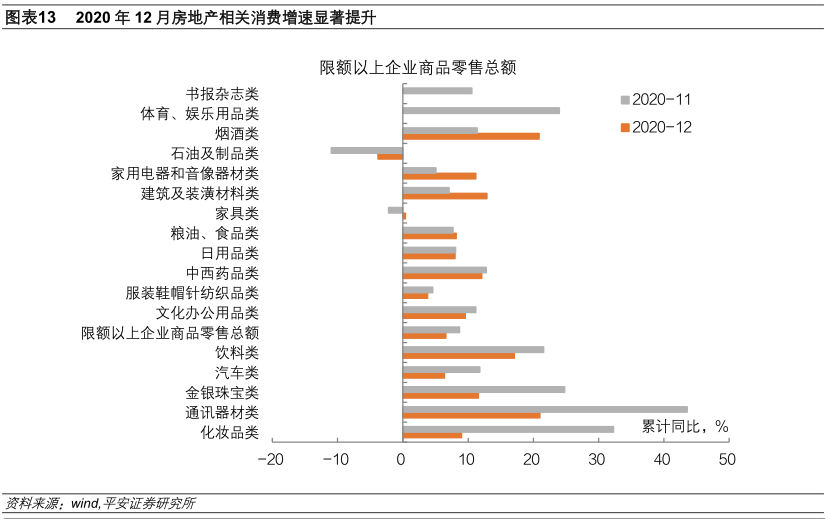

从限额以上企业商品零售数据来看,2020年12月明显减速的消费领域依次包括:化妆品、手机、金银珠宝、汽车和饮料,与双11退潮关联较大;加速增长的消费领域依次包括:烟酒、石油制品、家用电器、建筑装潢、家具,随着房地产竣工推进,房地产相关消费增长明显提速。

(钟正生系平安证券首席经济学家)

第一财经获授权转载自微信公众号“钟正生经济分析”。