分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

一路向南,接着抱团

2021-01-25 15:01:19

作者:饭统戴老板 责编:张健

{{aisd}}

AI生成 免责声明

储松竹

近期港股持续火热,吸引全球投资者目光,港股是洼地吗?

市场看好港股

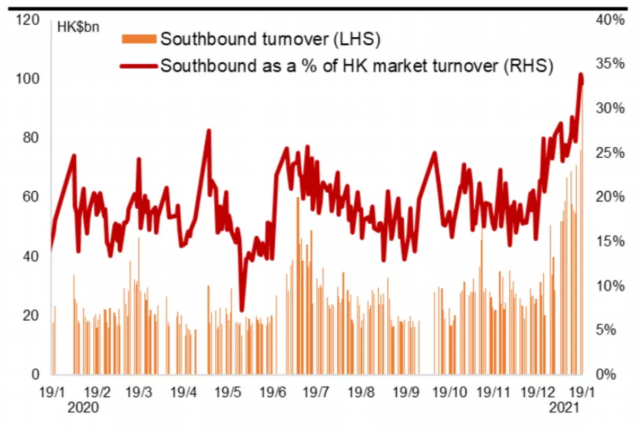

2021年伊始,港股骤然成为国内资本市场的焦点。券商强烈看多,机构重视机遇,散户追涨基金。截至2020年1月21日,南下资金已经连续14个交易日净流入超百亿,其中1月19日净流入265.94亿元,创下历史新高,南向交易占港股大市成交比率由去年15-25%,升至目前逾三成。

数据来源:Wind,招银国际证券

稍微梳理了一下当前关于港股市场的共识与误区,试图回答那个问题,港股是洼地吗?

港股如此得到青睐的一个重要原因是,进入12月机构们对次年行情达成了高度统一的看法:2021年A股将出现前高后低的上影线走势,应该降低回报预期。招商策略张夏是A股卖方中较早提出这一判断的分析师,在十二月的震荡行情中,他发了一条调侃式的朋友圈,把市场对这一观点的认可展现的淋漓尽致。

易方达研究部总经理冯波,就是刚刚以2370亿募集规模创下记录的那位大佬,在去年底就做出过展望:“2021年的市场一方面是经济情况将很好,另一方面则要面对估值的上升,应该要降低投资预期。”与此同时,冯波也给出了自己的解决方案:港股和A股两个市场并不同步,2021年会通过不同市场之间的资产配置来把握投资机会。

冯波的观点极具代表性,许多机构都表达了对港股市场的乐观,总结观点可以归纳为三个方向:

宏观上弱美元周期+国内经济复苏领先,人民币资产受益;在大陆政策逐步“转弯”的过程中,海外由于疫情防控相对滞后,政策依然相对宽松,港股较A股更大程度的受益于全球资金流入,根据中金的资金流向监测,海外资金已经连续20周流入香港;

伴随着中概股回归,仅去年就有阿里巴巴、京东、网易等大批互联网公司在港股上市。开年以来,百度正式提交港股上市申请,快手、滴滴等新经济公司也同样在推进上市计划,可以预见,在未来港股市场将拥有越来越多稀缺标的和行业龙头;

经过去年的全球股市爆炸,港股估值优势进一步凸显,恒生指数相对全球其他主要指数估值均处于过去十年来的最低水平。AH股溢价处于历史最高水平,一度从中枢125升至149.8。即使这段时间港股快速上涨,但AH溢价仍然在130附近,两地股市估值差有望收敛。

逻辑并不自洽

粗看之下鞭辟入里,数据详实,但细究起来,其实又并不太自洽。

伴随着年后港股市场的火热,讨论也日趋白热化。占据资管行业舆论风口半壁江山的李蓓站出来疾呼南下夺取港股定价权,这引起了市场一些关于资金南下后结局难堪的回忆。然而,时也,势也,事情是发生了一些变化的。

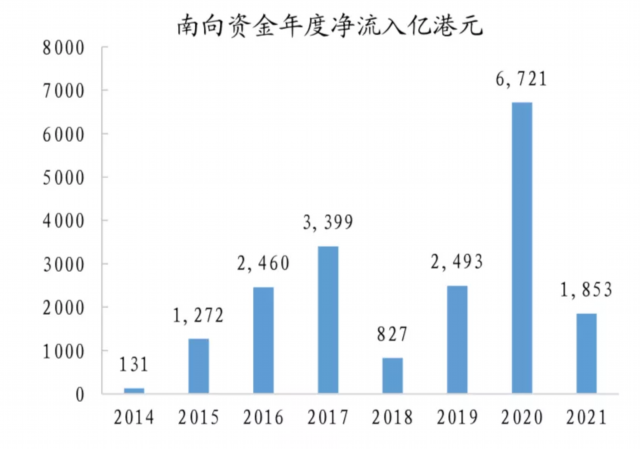

在沪深港通开通几年后,内地资金占港股成交额比例已经从个位数提升至两成左右。内地投资者对港股市场的影响可谓举足轻重,近两年来港股市场的板块热点都离不开内地资金的推波助澜,从创新药到互联网、从餐饮股到物业股。虽然恒生指数涨幅不大,但过去两年港股市场中十倍牛股不可枚举,内地的汹涌资金在其中扮演着至关重要的角色,从2014年沪港通开通至今,大陆资金累计南下1.66万亿元。

资料来源:Wind,兴业证券研究所,数据截止至2021年1月19日

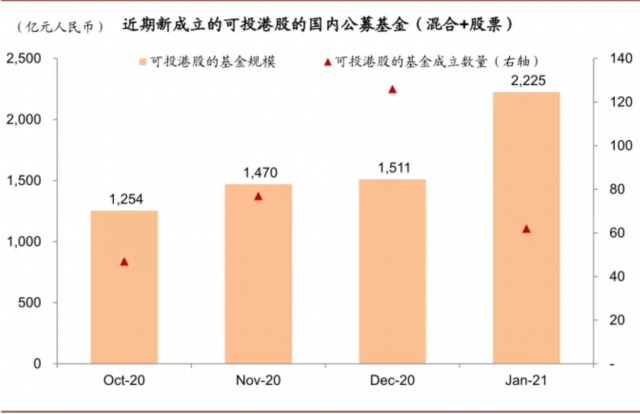

南下的内地资金主要以机构为主,沪深港通50万的开通门槛足以拦住超8成的散户。2017年后,新发基金可以投资港股了。近两年公募的天量新增资金成为了港股的活水,明星基金经理几乎都新发了可投港股的基金。这一趋势在2021年进一步加速,年初的爆款基金,大部分都有50%的港股投资权限。

资料来源:Wind,中金公司研究部,数据截止至2021年1月19日

根据2020年的中报,腾讯和美团都进入了普通股票型基金持仓市值的前二十。与其说内地资金要在2021年跨过香江夺取定价权,倒不如说,港股市场早已是东方风来满眼春,核心资产的股价早就是南水说了算的。而2021年开年以来南下资金的汹涌浪潮,则进一步强化内资对于核心资产的定价权。

南向资金2021年初至今净流入前十个股

资料来源:Wind,兴业证券研究所,数据截止至2021年1月21日

喜欢唱唱反调的兴全也对这股热潮做出了点评,谢治宇在年末的直播中直言:港股指数价值洼地意义不大。AH股之间的估值差由来已久,谢治宇强调了其合理性。港股一些标的的相对低估是有原因的,流动性不好就需要用估值去弥补,不会完全收敛。而港股指数的编制规则也有问题,单纯看估值意义不大。

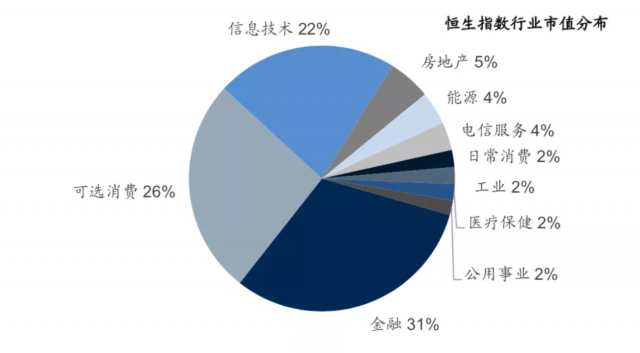

国信证券对于恒生指数市值分布做了专门的分析,可以看到31%的金融占比是恒生指数2020年表现较差的重要原因,而代表新经济的恒生科技指数2020年全年累计涨幅高达79%,远超去年的创业板指和纳斯达克指数,港股市场的核心资产,涨幅丝毫不逊色于任何市场。

资料来源:Wind,国信证券,数据截止至2021年1月15日

抱团,还是抱团

既然如此,如何定义当下这波汹涌的资金南下潮呢?这是人民群众日益增长的牛市需求同当前A股核心资产过高估值之间激烈矛盾的一种妥协,资金又想接着奏乐接着舞,又害怕最后房倒屋塌后一地鸡毛。将港股想象成了桃花源,企图通过在两个市场间辗转腾挪,实现2021年再创辉煌。

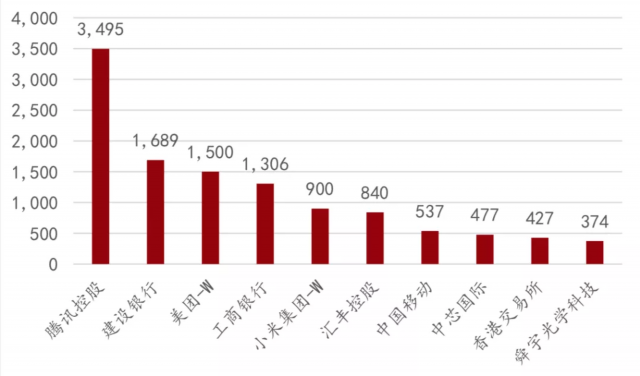

这就决定了当前港股市场当前的火热,本质还是资金对核心资产拥抱的展开,而不是什么寻找价值洼地,更谈不上什么夺取定价权。那么上涨最凶猛的一定还是腾讯、美团这样的龙头,包括那些在A股买不到的新经济:泡泡玛特、平安好医生。2020年全年,南下资金接近2/3流入新经济板块,而非港股低估值的银行保险板块。

南下资金前十大持仓个股市值(亿港元)

资料来源:Wind,万联证券证券研究所,截止2021年1月20日

这种“走,到香港去抱团”的画风透露出诡异的气质,港股火热其实是A股火热的延伸。为什么不抄A股炒港股,因为A股核心资产估值太贵了,预期收益率低。问题来了,内地蜂拥而上的这些稀缺标的,估值难道便宜吗?

两地市场高度互联互通,如果A股因为估值过高,缺乏安全边际,那么不便宜的港股新经济们又凭什么能成为避难所呢?而寻找洼地的共识,本身也透露出市场的没有底气。

除此而外,港股作为一个机构市场,内资在港股市场的投资经验不如香港本土机构与外资机构,而港股几乎所有投资者都非本土资金,香港本身也缺乏货币政策和财政政策空间,汇率更是联系制度,一旦美国复苏速度加快,美元走强,港股将会面临巨大的流动性收缩风险。

还需要注意的是,这批南下资金大部分还是机构通过沪深港通进行的布局,这些资金没有办法通过股指期货对自己的头寸进行保护,如果出现踩踏级别的下跌,没有涨跌幅限制的港股会给许多年轻的基金经理结结实实的上一课。

2020年下半年的科创板经历了一场为期半年的惨烈杀估值,这次港股新经济抱团恐怕很难不一样。需要注意的是,科创板大部分股票一地鸡毛的同时,金山办公、传音控股等个股依然迭创新高。

拥抱核心资产是中国资产配置未来五年最重要的浪潮,港股是重要的分会场。腾讯一定会涨破1000,但王座下一定会有许多奠基者。

抱得是核心资产,不是港股。港股不是洼地,但龙头会翻倍。

风险提示:市场有风险,投资需谨慎。文中观点不对市场走势构成任何保证,历史业绩不保证未来表现。提及行业不构成任何推介,境外市场及个股情况仅供参考。

(作者为远川研究所策略首席分析师)