分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

我国房价调控收效明显,未来需继续“挤泡沫”

2021-03-16 10:48:44

作者:盛松成 责编:徐悦琳

“住有所居”一直备受外界关注,也是政府十分重视的民生目标。据人民网的《两会调查》显示,“住房”自2017年以来四次上榜热词前十。但是,高企的房价让普通大众尤其是年轻人望而却步,而房地产业自身也面临着诸多结构性难题。在最近由中欧国际工商学院举办的“新地产、新服务”地产服务论坛上,中欧经济学与金融学教授、中欧陆家嘴国际金融研究院常务副院长盛松成,对近期火热的房地产话题进行了深入浅出的分析。对于房地产调控,他认为国家一方面要坚持“房住不炒”,另一方面则要坚持稳地价、稳房价、稳预期。在这其中,稳定房价是调控的重点。

一 房地产业依然发挥稳经济的作用

服务业又称第三产业,其主要包括十五个产业部门:批发和零售业,金融业,房地产业,交通运输、仓储和邮政业,住宿和餐饮业,租赁和商务服务业,信息传输、计算机服务和软件业,教育,卫生、社会保障和社会福利业,文化、体育和娱乐业等。

1978至2020年,我国第三产业占GDP比重从24.6%上升至54.5%,第一产业占比从27.7%下降至7.7%,第二产业占比从47.7%降至37.8%。随着经济发展,未来我国服务业在经济中的地位将持续提高。但从全球范围来看,我国的第三产业占比并不算高。2019年美国服务业占GDP的比重高达81%,中国则是53.9%,只比印度(49.9%)高一点。

实际上,我国产能过剩主要集中在制造业,而大部分服务业供给不足,医疗、教育、养老、家政、文化娱乐等优质服务供给严重不足。

作为服务业中占比较大的部门,房地产其实是一个很复杂的行业。它一部分属于房地产业,一部分则属于建筑业。建筑业属于第二产业,但房地产主要部分属于第三产业,包括销售、设计、规划、管理、物业等等。所以,房地产业在我国的服务业中占比约为13%,排在服务业所有15个产业部门的第三位。

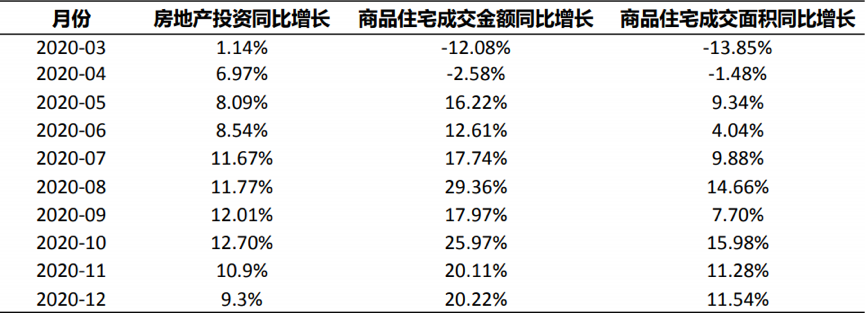

去年年初由于疫情影响,房地产投资和销售都受到很大冲击。2020年1-2月,房地产投资增速仅为-16.3%,为1999年有记录以来的最低值。但随后房地产投资和销售额逐月改善,5月以来的当月同比增速均超过了8%,仍然发挥着稳定经济的作用。

在商品住宅成交方面,情况也是逐月见好:去年5月份成交面积同比增长已接近两位数(9.34%),成交金额同比增长16.22%;到了10月份,成交面积同比增长15.98%,成交金额则同比增长25.97%。整个2020年,房地产业增加值同比增长6.7%,占GDP比重7.3%,对GDP增长的贡献率为13.9%,超过2019年。

值得注意的是,房地产业与我国42个产业中的39个存在着产业关联关系,是产业关联关系最强的行业之一。因此,我们不能单看房地产对经济的直接贡献,还要看关联度,比如它对建筑、家电、钢铁、水泥、玻璃等行业发展的促进。

数据来源于盛松成教授演讲PPT

二 我国房地产市场的结构性特征

虽然房地产业在我国经济运行中发挥着重要作用,但从房地产业目前的结构性特征来看,它所具有的几大特征并不是很健康,应该有所改变。

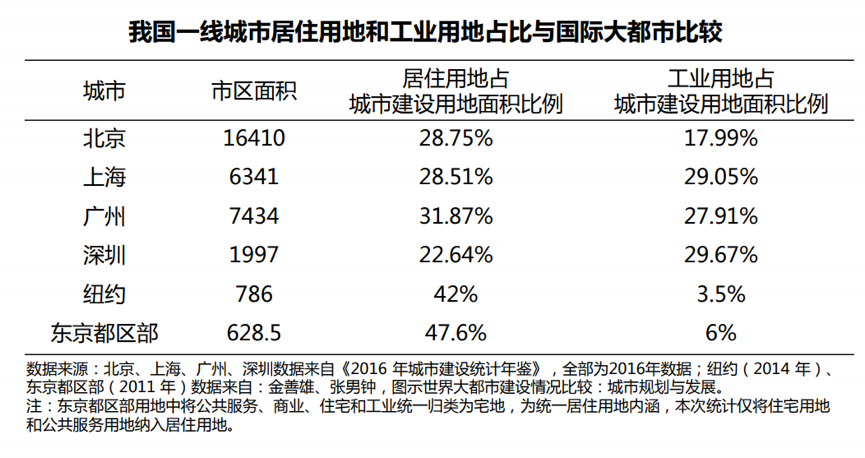

首先,我国一线城市居住用地和工业用地占比不相匹配。其中,工业用地占比较高,居住用地占比较低,所以我们的居民住房价格才会这么高。

数据来源于盛松成教授演讲PPT

从上图中可以看出,北京的居民用地占城市建设用地面积比例为28.75%,上海、广州、深圳也基本都在20%-30%之间。但放眼全球,纽约达到了42%,东京超过47%。这些国际大都市的居民用地占比要比我们高出不少,原因并不是我们土地少,而是我们的城市建设用地有相当一部分为工业用地。北京的工业用地占比达到17.99%,上海、广州、深圳则都接近30%,而纽约和东京仅分别为3.5%和6%——这是一个结构性比例问题。

其次,我国商业用地供给过度。2015年,我国提出了“去库存”战略,当时我国商品住宅的去化周期约为4.4个月(按照2013-2017年商品住宅年均销售规模12.31亿平米测算),目前约为3个月。实际上,在北上广深这样的一线城市,目前已基本不存在商品住宅的库存问题,新房开售立马销售一空。但与此同时,一线城市商办用房库存高企,不合理的土地供应结构造成了商业用房销售的巨大压力。

商办用房包括商业用房和写字楼两个组成部分。目前,我们的办公楼、商厦、饭店等商办用房库存很高,一线城市的去化周期平均为51.51个月。其中,上海的去化周期高达104.98个月,北京则为33.45个月。可以看出,一线城市商办用楼供地相对多,去库存相对较慢,价格也相对较低。这也是一个结构性问题。

上述两个结构性特征已经持续好几年,而在最近两三年,我们又出现了一些新的结构性特征:第一,同一城市房价分化加剧。以上海为例,2020年,黄浦区以均价15万位居各区榜首,青浦区等外环外区域均价则在3万-6万上下;2015年房价大幅上涨前,两个区域的均价则分别在5万和2万上下。第二,住房需求端结构有所变化。由于二胎的放开以及对高品质居住条件的追求等原因,商品住宅市场改善性需求强烈,100-140平米面积段产品集中热销。

三 要“挤泡沫”而非“刺破泡沫”

针对房地产业长期以来的结构性问题,我国也出台了多项措施进行调控。但长期以来,我国房地产市场侧重于需求调控,长期效果并不明显。需求调控的效果主要在于短期,供给调控则更加侧重于中长期,且供给调控有助于稳定公众预期。公众对房价的预期是决定房价的一个重要因素。所以,我一直呼吁要稳定房价预期。早在2016年11月初,我就在《中国金融》发表文章《房价调控的有效方法是供需并重》。

2021年的《政府工作报告》提出,通过增加土地供应、安排专项资金、集中建设等办法,解决好大城市住房突出问题。可以看出,今年的《政府工作报告》对于房地产调控比往年更强调供给端调控。

我多次提出,在控制房价的同时,应不断提高居民收入水平,使得居民收入的增长长期超过房价的上涨,不断缩小房价收入比,通过“挤泡沫”而非“刺破泡沫”的方式,从根本上解决我国房价过高的问题,避免美国、日本、中国香港曾经发生的房价暴跌式调整。这是我国房地产调控唯一可选择的道路,也将创造房地产平稳发展的历史奇迹。

另外,我国城镇化水平也是房地业发展的一个关键因素。2019年,我国城镇化率达到了60.6%,仍然处于快速城镇化时期,按照《国家人口发展规划(2016-2030年)》的发展目标,我国到2030年城镇化水平还将提高9.4个百分点,有1.32亿人需要进城。这也从一个侧面反映出房地产业还是有较大的发展空间,当然这里面还是存在结构性问题,我们需要慢慢地发展和转型。

四 中国的房价调控政策收效明显

为了对房地产进行调控,我国推出了不少新的举措。去年,中国人民银行为房地产企业债务融资设置了“三道红线”,其目的在于降低房企杠杆率,改善房企融资结构。房地产金融产品也将更加丰富多元,例如,股权融资、资产证券化等。实际上,这也是为了防范房地产企业风险,因为房企看上去资产庞大,实际上负债率也往往很高,这其中会存在较大的风险。

去年底,央行、银保监会还联合发布了“房地产贷款集中度管理制度”。该政策明确银行房地产贷款余额占所有贷款余额的比例上限。这意味着,如果银行要增加房地产贷款,也要相应增加对其他企业的贷款。这个政策的目的在于所有企业都应得到发展,而不是将资金都流到房地产业。当然,集中度管理有2-4年的缓冲期,央行的分支机构还有一定幅度的调整空间。

今年2月26日,自然资源部有关负责人表示,重点城市要对住宅用地集中公告、集中供应,全年供地将不超过3次。该政策的主要目的是稳地价,最终还是为了稳房价,因为房价的主要组成部分是地价。

从全国范围来看,目前房价调控收效明显:今年1月,70个大中城市新建商品住宅价格指数为3.7%,增速为近22个月来的低位,从最高点下降了7.7个百分点。在胡润研究院发表的《2020年度全球房价指数》报告中也提到,中国的房价调控政策收效明显,去年内地只有七个城市进入全球房价涨幅前50,较上一年减少20个。

(本文作者为中欧国际工商学院经济学与金融学教授、上海市人民政府参事盛松成)