分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

3月24日,中国人民银行货币政策委员会2021年第一季度(总第92次)例会在北京召开。针对会议内容,我们的解读如下:

一、经济恢复趋势向好,但不平衡、不确定性犹存

对于经济形势的判断,会议认为经济恢复趋势向好,如提出国内“积极因素明显增多”、国外疫情和经济“趋于好转”;但同时也强调了恢复的不平衡性、不确定性仍较为突出,指出国内“经济恢复进程仍不平衡”,国外疫情与经济形势依然严峻复杂。

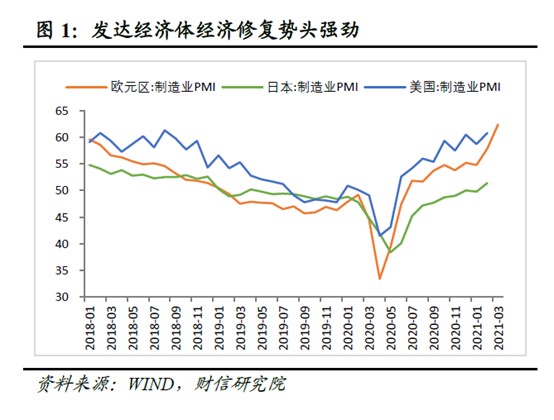

从国外看,目前发达经济体经济复苏势头强劲,如近几个月来美、欧、日制造业PMI持续攀升,纷纷创下近年来新高(见图1);

同时OECD综合领先指标延续升势,也预示未来一、两个季度全球经济复苏态势有望延续。但疫情防控能力偏弱、疫苗接种偏慢的新兴经济体经济恢复依旧偏慢,且受通胀预期升温、美债利率回升影响,巴西、俄罗斯、土耳其等国已重启加息,新兴经济体正面临经济恢复和金融市场动荡的双重挑战,全球经济复苏之路仍充满不确定性。

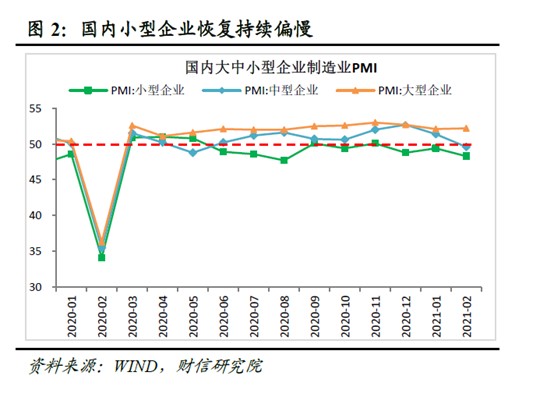

从国内看,在出口强劲和PPI价格回升的带动下,工业生产端维持强劲,工业企业延续补库存周期;加上疫情扰动消退后,服务业消费有望加快恢复,预计上半年经济延续偏热概率偏大。但结构上,国内经济恢复仍不平衡,如1-2月份宏观经济“生产强、内需弱”结构性特征明显,制造业投资和消费恢复依旧偏慢、低于市场预期;同时国内小企业恢复亦持续偏慢,2月份小型企业PMI继续低于临界值、低于大型企业和中型企业PMI(见图2)。

二、货币政策稳字当头,结构性工具担当重任

面对经济修复趋势向好、平衡性有待增强、不确定性犹存的基本面特征,会议延续中央经济工作会议和政府工作报告表态,提出“稳健的货币政策要灵活精准、合理适度,把握好政策时度效”。对于其内涵的理解,我们认为主要有三:

一是稳字当头仍是主基调,预计货币政策将继续保持战略定力,“稳总量、调结构、稳杠杆、防风险”。具体看,流动性总量将“不缺不溢”,以应对严峻复杂的国内外经济形势;结构调整有望强化,既兼顾好短期继续为市场主体纾困,也为中长期支持经济结构转型提供支撑;防风险重点在于稳杠杆,风险释放不会一蹴而就,但风险化解将稳步推进。

二是货币政策节奏或灵活调整,以平滑今年各季度、今年和明年的经济波动。首先, 2021年流动性边际收紧,为2022年腾挪一定空间,几无悬念,预计全年社会融资规模增速将由2020年的13.3%降至11%左右。其次,2021年上半年特别是二季度略偏紧、下半年略偏松的概率较大,因为随着上半年国内经济维持微热、加上通胀水平回升,货币政策将侧重于防范风险;下半年国内经济修复动能趋缓,预计货币政策稳增长诉求将有所提升。第三,流动性变动幅度或低于市场预期,预计货币政策不会急转弯、也不会大开大合,2021年社融增速有望呈现出持续平缓回落的特征。

三是结构性政策将担当重任,实现精准滴管,预计2021年对小微企业、科技和绿色领域的金融支持力度不减,甚至有所加强。一方面,当前国内市场主体尤其是小微企业受疫情冲击较大,其恢复元气,仍需再帮一把。会议延续政府工作报告的思路,将助企纾困作为货币政策着力点之一。根据3月24日国常会的要求,普惠小微企业贷款延期还本付息政策和信用贷款支持计划将进一步延至今年底,预计2021年普惠小微企业贷款增速有望在去年30.3%的增速基础上继续保持高增。另一方面,会议强调引导金融机构加大对科技创新、绿色发展领域的支持,同时结合3月22日央行信贷结构优化调整座谈会的内容,预计绿色金融、科技创新是今年信贷资源“进”的主方向。会议也进一步提出围绕创新链和产业链打造资金链,形成金融、科技和产业良性循环和三角互动;同时以促进实现碳达峰、碳中和为目标完善绿色金融体系。

三、降低实体贷款利率,金融让利仍是主要抓手

利率方面,会议提出“推动实际贷款利率进一步降低”,相比去年四季度例会“促进企业综合融资成本稳中有降”的表述,反映出央行助企纾困、降低企业成本的目标强化。对于如何发力降成本,我们认为可以主要关注两点:

一是降息难现,但短期市场利率上行空间也有限。一方面,目前国内外经济加快修复、通胀水平迎来快速上行期,加上部分地区房价仍有升温迹象,短期内无论从基本面的角度还是防风险的角度看,央行降息的可能性基本上没有。另一方面,根据历史经验,随着十年期国债收益率为代表的市场利率持续上升,国内人民币贷款加权平均利率难以避免地会有所提高(见图3)。

目前受美债利率飙升影响,国内十年期国债收益率存在一定上行压力,但为稳妥实现降成本目标,预计其上行幅度或已较为有限,今年货币退潮节奏或将适度配合降成本目标,不急转弯。

二是金融继续让利或仍是降成本的主要抓手。会议提出“继续释放改革促进降低贷款利率的潜力”,3月22日央行信贷结构优化调整座谈会也提出“推动金融系统继续向实体经济合理让利”,均表明金融让利或仍是今年降成本的关键。预计未来银行将进一步压降贷款利率与LPR利差,引导贷款利率继续下行;同时继续减免服务收费、落实好已出台优惠信贷政策等,降低企业实际得到的综合融资成本。

根据我们的测算,预计普惠小微企业贷款延期还本付息政策和信用贷款支持计划两项直达货币政策工具,可为企业让利2000亿元左右;银行减少收费等可让利约4500亿元,较2020年新增让利300亿元以上。

(作者为财信研究院副院长)