分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

地方债迫近100%警戒线 政府欠银行多少钱?

2021-04-01 17:02:59

作者:赵伟 责编:徐悦琳

{{aisd}}

AI生成 免责声明

报告要点

伴随债务压力的不断累积,地方债务逐渐成为影响政策思路、宏观经济、资本市场的重要变量。对地方债务四十年大变迁的系统梳理,或有助于把握宏观形势。

快速城镇化、地方政绩考核等带动下,过去四十多年地方债务持续扩张

过去四十多年地方债务的持续扩张,与快速城镇化、地方政绩考核与地方财权事权不平衡等有关。改革开放后,我国进入快速城镇化阶段,带来大规模城市建设等投资需求;而投资权限的逐步下放,使地方政府逐渐主导投资。过去偏重经济增长的政绩考核制度下,地方政府官员有非常强的动力,通过大规模投资推动经济快速增长;而地方财权事权不平衡,使得地方政府需要举债来满足投资需求。

伴随财政金融制度改革,地方举债从隐性到显性;稳增长加码下,地方债务增长一度加快。1979年仅有8个县区政府举债,到八十年代,大部分省市已开始举债;1994年预算法禁止地方政府举债后,城投平台等成为地方政府主要融资主体,其中2008年后地方债务增长加快、两年时间接近翻倍;2014年修正后的预算法允许地方政府发行地方债,大规模置换债务等,带动地方显性债务快速增长。

债务持续累积下,隐性债务远高于显性债务,不透明、不平稳、不稳定性凸显

伴随债务的持续扩张,地方隐性债务规模已远高于显性债务,偿付压力不断上升。截至2020年年中,以城投平台带息债务表示的地方隐性债务规模达43.8万亿元,高于显性债务的23.9万亿元;两者合计对应的地方杠杆率超67%、债务率接近250%,远超通行警戒线水平。地方债务压力凸显,2020年,城投债募资注明用于“借新还旧”的比例超过85%,债务付息规模占财政支出占比已超5%。

债务不断累积下,地方隐性债务增长不透明、不平衡、不稳定性等问题加速凸显。不同于显性债务,地方政府通过城投平台等举债,没有清晰的权责划分、缺少内在约束机制,使得债务增长不透明;同时,地方债务增长不平衡,部分地区债务压力过大、弱资质城投平台增多等,加大尾部风险。此外,城投平台债务短期化加剧,流动性负债占比攀升、城投债1年以内占比超30%,加大债务不稳定性。

隐性债务化解已成政策重心,当务之急是把风险关进笼子,长期靠改革转型

伴随债务风险逐步显现,地方隐性债务化解,已成政策重心,带来的影响不容忽视。随着债务风险加快凸显,近年来地方债务治理明显加强,实行债务“终身追责”等遏制举债冲动,加快推进隐性债务化解;即使在疫情期间,政策托底加码的同时,对防范化解地方债务的要求并未放松。伴随经济回归常态,政策重心回归“调结构”、“防风险”,对隐性债务风险重视度进一步提升、相关措施加强。

地方隐性债务化解,当务之急是把风险关进笼子,避免引发系统性风险;中长期要靠财政金融制度改革和经济转型等。风险加速暴露下,化解债务风险的紧迫性明显上升,当务之急在于推动隐性债务“阳光化”、把风险关进笼子,稳妥化解风险、市场化处置违约;同时,加强隐性债务增量控制、实现政府降杠杆。中长期来看,改革财政金融制度等,从源头“控增量”;加快经济转型以“化存量”。

风险提示:统计数据偏误或遗漏,地方债务风险加速暴露。

报告正文

1、大历史看,地方债务四十多年扩张之路

1.1、传统负债驱动增长,依靠地方信用扩张

伴随我国进入快速城镇阶段,地方政绩考核、地方财权事权不平衡等,成为地方政府举债主要驱动。改革开放后,我国进入快速城镇化阶段,带来大规模城市建设等投资需求;而投资权限的逐步下放,使地方政府逐渐主导投资。过去偏重经济增长的政绩考核制度下,地方政府官员有非常强的动力,通过大规模投资推动经济快速增长①;而地方财权事权不平衡,使得地方政府需要举债来满足投资需求。

①周黎安(2007),中国地方官员的晋升锦标赛模式研究,经济研究第7期。

传统负债驱动型增长模式下,过去四十多年地方债务持续扩张。1979年仅有8个县区政府举债,到八十年代大部分省市已开始举债,1981年至1985年有28个省级政府开始举债;1994年预算法禁止地方政府举债后,城投平台等成为地方政府主要融资主体;2014年修正后的预算法允许地方政府发行地方债。根据CNBS的统计,地方政府杠杆率,从1993年的3.6%抬升至2020年的25.6%;以地方城投平台带息债务推算的隐性杠杆率,2020年年中达42.7%。

多轮稳增长加码,推动地方债务加快增长。回溯历史,经济承压阶段,政府加码投资稳增长,典型阶段如1997年亚洲金融危机和2008年金融危机后,我国出台大规模刺激政策,带动地方债务快速扩张。根据2010年审计署报告,1998年和2009年地方政府债务增速分别高达48.2%和61.9%;2010年债务余额为10.7万亿元,其中51%是2008年及之前累积的,意味着短短两年时间地方债务接近翻番。

地方债务②的增长,主要围绕地方政府信用扩张,隐性债务规模远大于显性债务。地方政府债务,一般指地方政府债券(地方债)和此前认定的非地方债形式地方政府债务,即本文所指显性债务。除此外,地方城投平台和国有企业等举债、由政府提供担保或实质上承担偿还义务的债务,大多归为隐性债务;但举债形式多样、责任划分不明等,使得隐性债务并没明确、统一的界定。截至2020年年中,仅在债券市场募资的地方城投平台带息债务达43.8万亿元,远高于地方政府债务存量的23.9万亿元。

②本文所指地方债务,包括地方政府债务,及由地方城投平台和国有企业等举债、由政府提供担保或实质上承担偿还义务的债务等。

1.2、从隐性到显性,地方债务压力持续累积

隐性债务中贷款和非标等非公开债务性融资较多,显性债务以地方债为主。地方城投平台、国有企业举债方式多元化,既有银行贷款、债券、信托计划、融资租赁等常见工具或渠道,也有PPP、BOT、“明股实债”等创新融资模式。按照2013年审计署公布的数据,银行贷款、债券和信托融资分别占隐性债务比重分别为66%、10%和9%。随着地方债大规模置换隐性债务,官方公布的地方政府债务绝大部分为地方债。截至2021年1月,地方政府债务余额为26万亿元,其中地方债25.8万亿元、非地方债形式的存量债务1751亿元。

“预算软约束”、“政府信仰”等因素,使得地方隐性债务缺乏有效约束、不断在扩张。不同于地方债的限额管理,地方政府通过城投平台、国企等举债行为,没有清晰的权责划分,缺少内在的约束机制;与此同时,金融机构普遍存在“政府信仰”,倾向于向有政府背景的项目提供融资。在地方财力不足下,为满足促增长、保民生等开支,地方政府融资需求,带动城投平台、国企等债务持续增长,2008年至2017年国有企业资产负债率大幅抬升、显著高于非国有企业;地方国企逐渐成为市场第一大发债主体,2020年发行占比达65%、远高于2008年的25%。

不仅隐性债务持续增长,显性债务的压力和问题也在不断累积。随着前期地方债的大规模置换和近年来地方债新券放量,2020年底,地方政府债务规模超26万亿元、地方债务率也已接近100%的警戒线;地方债“滚动续发”增多、发行期限拉长等,进一步加大地方政府债务压力、压缩举债空间。同时,地方债资金使用效率低、违规挪用,及项目管理混乱、质量偏低等问题频现,加速地方债潜在风险的累积。

现存地方债务中,东部地区规模最大、西部次之;考虑经济发展水平,西部杠杆居前。截至2020年年中,包括地方债和城投平台带息债务在内的地方债务,东部地区超28万亿元、西部地区超17万亿元,其中,江苏、浙江、山东等东部省份,及四川、贵州等西部省份城投平台带息债务规模居前。考虑经济发展水平,以城投平台带息债务/GDP计算的杠杆,西部最高、超过49%,其次是东部、接近45%,其中天津、北京、甘肃、贵州等杠杆率超过70%;以地方政府债务/GDP计算的杠杆,西部和东北大部分省市均超过35%、水平相对较高。

2、债务风险逐步凸显,化解工作已在路上

2.1、 伴随债务问题不断增多,风险逐步凸显

债务持续累积下,地方债务再融资和还本付息压力不断上升。近年来,城投债和地方债等债务到期规模逐步扩大,城投债到期规模由2015年之前不足1万亿元,抬升至2021年近3万亿元③,大部分城投债募资用于“借新还旧”;地方债到期规模,从2017年0.2万亿元抬升至2021年2.7万亿元。随着债务持续累积,财政利息支出压力逐步上升,2020年债务付息规模占财政支出占比已超5%。楼继伟指出,“十四五”时期,大约四分之一的省级财政50%以上的财政收入将用于债务的还本付息。

③如果考虑当年发行当年到期规模,2021年城投债到期规模或超过3万亿元。

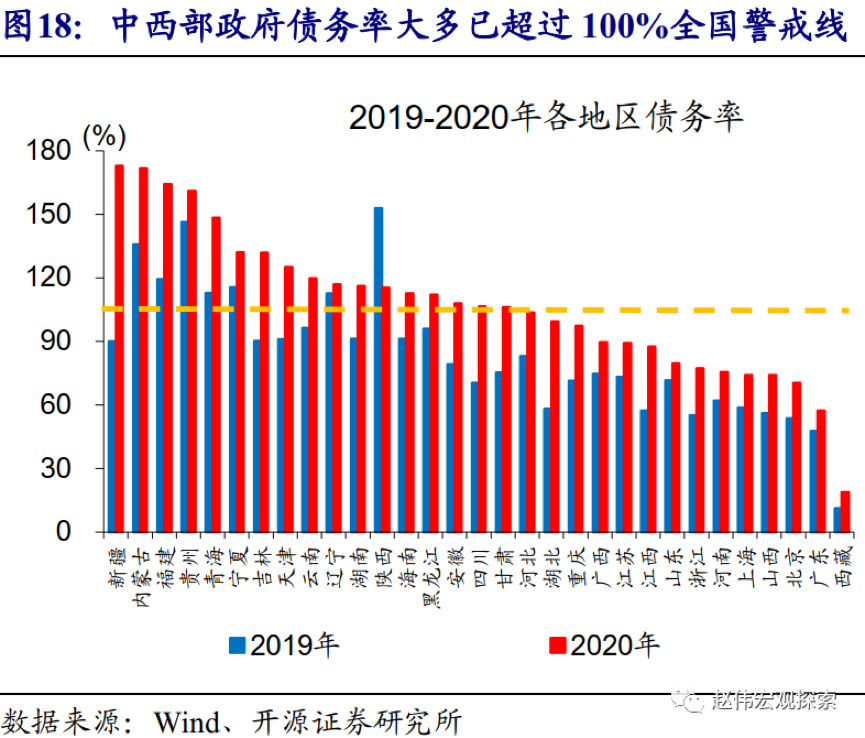

地区债务增长不平衡、弱资质城投平台增多等尾部风险加速累积。传统负债驱动型增长模式下,部分地区加杠杆带来的债务增长,远快于经济增长,导致债务压力与经济、财政实力明显失衡。截至2020年底,以地方政府债务与地方综合财力之比衡量的地方政府债务率,新疆、内蒙古、贵州等西部地区超过150%、远超全国100%的预警线;如果考虑隐性债务、经济发展水平,大多数西部地区隐性债务率高于全国平均水平、而人均GDP低于全国平均水平。此外,非标融资的扩张、弱资质城投平台增多,进一步加剧债务尾部的风险累积。

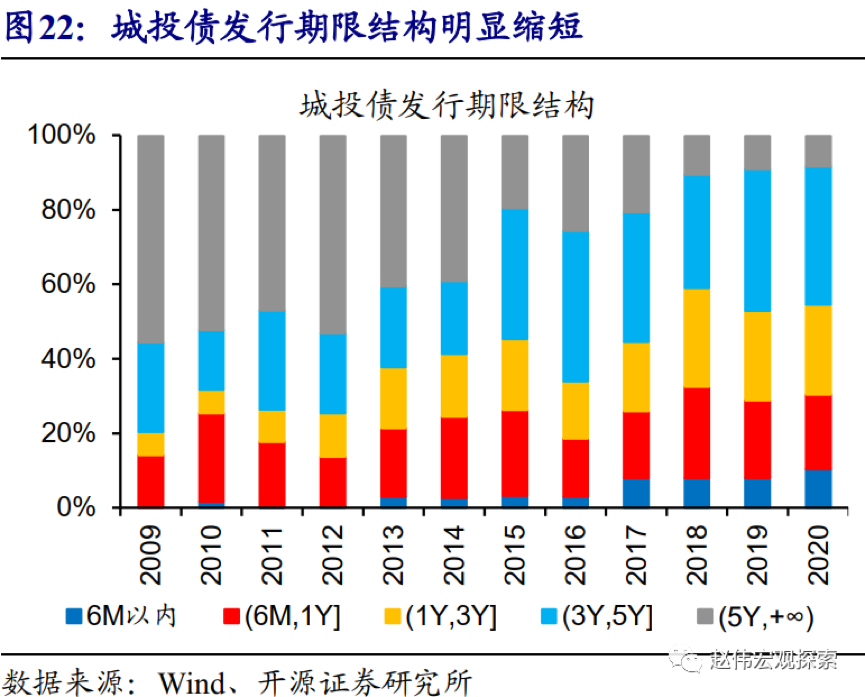

债务短期化、项目现金流不匹配等因素,加大债务的不稳定性。以城投债为例,3年以内发行占比从2009年的20%逐步抬升至2020年近55%,其中1年以内占比已超过30%;体现在城投平台债务结构上,流动性负债占比大幅攀升、2019年高达61.7%。负债短期化现象加剧的同时,资产问题也在逐步暴露,国企亏损数量不断攀升、总资产回报率持续下降,投资项目现金流与债务不匹配进一步加大债务压力。

④根据专项债发行披露文件,我们统计了485个专项债支持的项目,涉及22个省市。由于文件众多、统计繁琐,统计中可能存在偏误或遗漏,统计结果仅供参考

随着部分地区债务压力的加速凸显,信用风险事件屡现,地方国企债券和城投平台非标债务违约增多。2018年以来,信用债违约明显增多、以民企居多,但地方国企违约事件也在逐步增多,2020年地方国企首次违约家数达7家、创历史新高。与此同时,城投平台非标债务违约也在增多,据不完全统计,2020年城投平台非标债务违约有37例、违约数量较2018年翻番。

2.2、 化解隐性债务风险,从治标到标本兼治

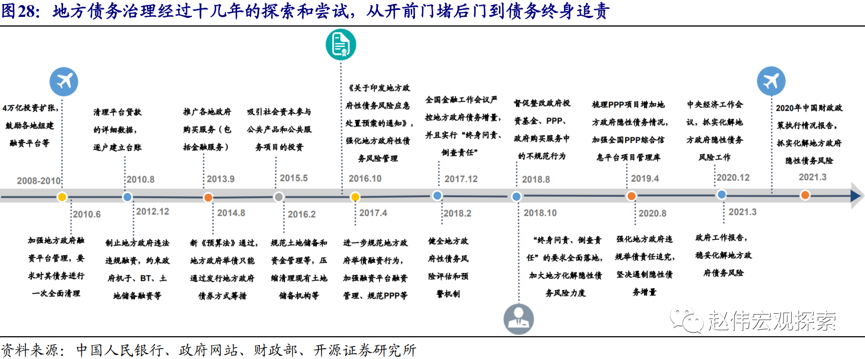

地方债务持续累积的过程中,债务治理工作也在不断摸索和改革,经历了三轮明显收紧的阶段。金融危机之后,以城投平台贷款为代表的地方债务快速增长,随着经济走向过热,2010年银监会开始规范城投平台融资行为。2014年新预算法推出后,地方债成为地方政府唯一合法融资工具,城投平台等融资不再确认为地方政府债务。2017年开始,中央进一步加强地方政府变相举债管理,强调债务“终身追责”,推动“结构性”去杠杆、降低地方政府和企业特别是国有企业杠杆。

从“控增量”到“化存量”,对地方债务的直接管理范畴逐步扩大。2010年、2014年和2017年开始的三轮地方债务监管加强中,2010年以“控增量”为主;2014年地方债“开前门、堵后门”,兼顾“控增量”和“化存量”;2017年以来,“化存量”的节奏有所加快。主要举措来看,“控增量”措施包括,制止地方政府以购买服务名义违规融资、假借PPP明股实债等;“化存量”措施包括,债务置换、合规转化为企业经营性债务、破产重整或清算等。

从治标到标本兼治,地方债务管理进一步深化,尝试从源头上加强管理。“控增量”、“化存量”,均是从债务角度来化解债务问题,主要在“治标”。近年来当局也在探索“治本”,比如加强债务“终身追责”、淡化经济目标考核等,来遏制地方政府举债冲突;加快推进制度改革,明确地方财政事权和支出责任,规范政府杠杆行为,先后公布基本公共服务、医疗卫生、科技、交通运输、教育等多个领域央地财政事权和支出责任划分改革方案。

3、加快地方隐性债务化解,已成工作重心

3.1、 政府降杠杆大势所趋,重点在隐性债务

防范化解重大风险,是从顶层设计高度进行的中长期安排;防范化解地方债务风险,作为防风险工作的重中之重,近年来在加快推进。从顶层设计高度来看,2017年召开的5年一届全国金融工作会议,将防风险列为三项任务之一,“防范化解重大风险”是2018年至2020年三年三大攻坚战之首。防范化解地方债务风险,作为防风险工作的重中之重,2017年以来一直在持续推进中,从债务“终身追责”到“结构性去杠杆”,再到一些领域央地财权事权分离等,防范化解债务一直在路上。

百年不遇的疫情冲击下,“稳增长”并没有传统刺激的老路,托底政策更加理性克制、注重防范风险。为缓解疫情冲击,政策托底加码,但并非盲目举债、加码投资,更多是加快施工、开工节奏;随着国内疫情平复、经济逐渐修复,政策逐步回归常态,基建投资随之见顶回落。推动项目开复工的同时,政策始终强调防范地方债务风险,隐性债务化解工作仍在有序推进,据不完全统计,17个公布2020年隐性债务化解进度的省市中,9个超额完成债务化解任务。

伴随经济回归常态,政策重心重回“调结构”、“防风险”,对地方债务重视度进一步提升、重提政府降杠杆要求。政策托底加码下,实体杠杆率大幅提升,债务风险进一步累积;从“加”杠杆到“稳”杠杆,再到“降”杠杆,当局对防风险,尤其对地方隐性债务风险的重视度进一步提升。按照国债和地方债预算规模推算,2021年中央和地方政府债务余额增速均超过13%,要实现政府“降”杠杆,或仍需要加强对地方隐性债务的管理。

3.2、 从源头上化解债务,时间与空间的平衡

防范化解地方债务风险,当务之急是债务“阳光化”、把风险关进笼子。疫情对地区经济、财政等影响,一定程度加速了地方债务风险的暴露,推升了化解债务风险的紧迫性。财政部部长明确强调,给地方政府债务戴上“紧箍咒”,进一步完善管理、强化监管,推进地方政府债务“阳光化”,切实把债务风险关进笼子里。应厘清政府职能和市场融资边界,打破政府兜底等信仰、稳妥推进债务违约市场化处置。

地方债务化解是场“持久战”,“控增量”、“化存量”措施仍需要不断推进。2018年以来,各地陆续推进隐性债务化解工作,根据财政部统计说明和部分地区化解措施,隐性债务化解主要有六大途径,包括安排财政资金偿还、出让国有资产权益、借新还旧、破产清算等,多数地区都会采取多种方式相结合的模式。化解工作并非一日之功,据不完全统计,化债计划时间大多在5-10年、甚至更长时间。

中长期来看,要彻底解决地方债务问题,需加快财政金融改革和经济转型。地方债务的累积,根源在于快速城镇化带来的投融资需求,与财政、金融制度的不匹配,缺少市场化的融资和风险分担机制,导致债务集中于政府信用,最终可能超过财政承载力。中长期来看,推动财政和金融体制改革,建立与城市建设相适应的市场化制度,最终实现投融资市场化,才能从根源上解决地方债务增量;同时,加快经济转型、提升发展质量,逐步化解存量。

4、研究结论

(1)过去四十多年地方债务的持续扩张,与快速城镇化、地方政绩考核与地方财权事权不平衡等有关。改革开放后,我国进入快速城镇化阶段,带来大规模城市建设等投资需求;而投资权限的逐步下放,使地方政府逐渐主导投资。过去偏重经济增长的政绩考核制度下,地方政府官员有非常强的动力,通过大规模投资推动经济快速增长;而地方财权事权不平衡,使得地方政府需要举债来满足投资需求。

(2)伴随财政金融制度改革,地方举债从隐性到显性;稳增长加码下,地方债务增长一度加快。1979年仅有8个县区政府举债,到八十年代,大部分省市已开始举债;1994年预算法禁止地方政府举债后,城投平台等成为地方政府主要融资主体,其中2008年后地方债务增长加快、两年时间接近翻倍;2014年修正后的预算法允许地方政府发行地方债,大规模置换债务等,带动地方显性债务快速增长。

(3)伴随债务的持续扩张,地方隐性债务规模已远高于显性债务,偿付压力不断上升。截至2020年年中,以城投平台带息债务表示的地方隐性债务规模达43.8万亿元,高于显性债务的23.9万亿元;两者合计对应的地方杠杆率超67%、债务率接近250%,远超通行警戒线水平。地方债务压力凸显,2020年,城投债募资注明用于“借新还旧”的比例超过85%,债务付息规模占财政支出占比已超5%。

(4)债务不断累积下,地方隐性债务增长不透明、不平衡、不稳定性等问题加速凸显。不同于显性债务,地方政府通过城投平台等举债,没有清晰的权责划分、缺少内在约束机制,使得债务增长不透明;同时,地方债务增长不平衡,部分地区债务压力过大、弱资质城投平台增多等,加大尾部风险。此外,城投平台债务短期化加剧,流动性负债占比攀升、城投债1年以内占比超30%,加大债务不稳定性。

(5)伴随债务风险逐步显现,地方隐性债务化解,已成政策重心,带来的影响不容忽视。随着债务风险加快凸显,近年来地方债务治理明显加强,实行债务“终身追责”等遏制举债冲动,加快推进隐性债务化解;即使在疫情期间,政策托底加码的同时,对防范化解地方债务的要求并未放松。伴随经济回归常态,政策重心回归“调结构”、“防风险”,对隐性债务风险重视度进一步提升、相关措施加强。

(6)地方隐性债务化解,当务之急是把风险关进笼子,避免引发系统性风险;中长期要靠财政金融制度改革和经济转型等。风险加速暴露下,化解债务风险的紧迫性明显上升,当务之急在于推动隐性债务“阳光化”、把风险关进笼子,稳妥化解风险、市场化处置违约;同时,加强隐性债务增量控制、实现政府降杠杆。中长期来看,改革财政金融制度等,从源头“控增量”;加快经济转型以“化存量”。

5、风险提示

统计数据偏误或遗漏,地方债务风险加速暴露。

(作者为开源证券首席经济学家)

文章作者

特稿|克里斯塔利娜·格奥尔基耶娃:应对冲击与转型

恰当的政策应对措施取决于冲击如何在国内经济中传导,这要求以可信的政策框架为支撑,采取务实且灵活的策略。

特稿|闪辉:中国投资占GDP比重步入结构性下行通道

中国投资占GDP的比重长期处于全球最高水平之列,但支撑这一高占比的结构性力量正在减弱。

特稿|走出泡沫的阴影:2002年日本不良贷款清算及其借鉴意义

提振内需、扭转房地产持续下行的态势、稳定地方政府的投资支出,激活信贷需求。

日本对外净资产排名下滑的背后:从“技术输出”到“资产赚钱”藏隐忧

陈言认为,账面数字的增长掩盖了日本实际获取国际收益能力下滑的事实。

越来越多城市推行有奖发票,以提振消费

四川18个地市加入有奖发票活动,刺激消费,夯实征管