分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

在中国,至少2A、2A+评级的债券才能入池,标普信评等外资评级机构将如何开展业务?在质疑声中,标普信评在中国内地成立并运营已满两年。

近期,标普信评总裁兼首席执行官陈红珊接受了第一财经记者的独家专访。“我们展业伊始制定的战略就是,打造中国信用市场的基准,为境内外投资者提供具有区分度和前瞻性的信用评级。”该机构在今年1月发布了对约1700家企业的案头分析,显示这些企业的潜在信用质量分布从[AAAspc](spc为标普信评的特殊评级符号)到[Bspc-]及以下,共16个子级,中位数为[BBBspc]序列。

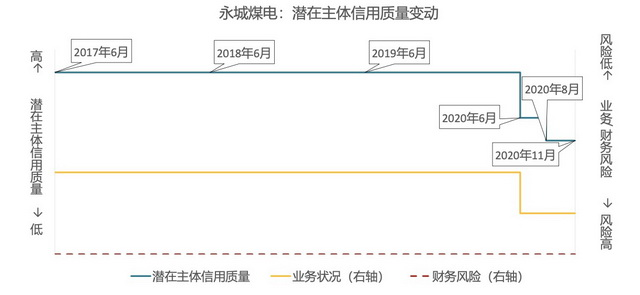

尽管如此,如何真的让发行人接受并愿意使用低于AA的评级,仍是最大的挑战,毕竟不过一定评级门槛的债券将难以发行或“入池”投资机构备选标的。不过,去年11月,内地评级机构给出AAA评级的永城煤电(下称“永煤”)成为转机。当时,标普信评给出的潜在信用质量评估(非正式的信用评级)从2020年6月的[BBspc-]降至[Bspc+]。

118万亿元规模的全球第二大债市要一夜间改变评级结构并不容易,也要考量转型风险。不过,陈红珊表示,或许“双评级”尤其是鼓励包含有区分度的评级是一个过渡的选项。“我们希望和不同资质的本地企业合作,但的确对于部分信用比较弱的发行人,可能现阶段没有太大动力获取更低评级。不过他们可以利用具有区分度的评级更好地了解在同业中的相对排序和信用状况,并以此作为参考提升内部治理。等未来市场改革逐步成熟,AAA执念渐渐淡出,评级区分度扩大,发行人自然就会接受并使用‘另一个评级’。”

去年12月,央行副行长潘功胜表示,提升信用等级区分度,进一步推动评级监管统一,真正发挥评级机构债券市场“看门人”的作用。

值得一提的是,在这个百万亿规模的债券市场,国际投资者持有比例只有3%,缺乏与国际接轨的评级区分度仍是他们难以加码中国信用债市场的主因。陈红珊称:“目前的准备工作也是为了将国际投资者所熟悉的全球评级原则带到中国市场,与我们对本地市场的经验相结合,促进中国市场和全球市场的融合。”

2年30多个评级,永煤事件成契机

截至目前,标普信评已公开发布了30多个评级,涵盖金融机构、工商企业、结构融资和熊猫债,评级级别从AAAspc到Aspc。此外,该机构还发表了如《中国城投面面观》等企业整体潜在信用质量分布的研究报告。成立之后的6~7个月,标普信评花了大量时间进行评级方法论的构建和技术准备工作。

该机构在今年1月发布了对约1700家企业的案头分析,显示这些企业的潜在信用质量分布从[AAAspc]到[Bspc-]及以下,一共16个子级。标普信评和标普全球评级的方法论一脉相承,坚持了非常高的评级区分度,只是在中国根据市场特点进行了一定的本土化,即去除了主权评级的影响,同时集团或政府支持因素对发行主体的潜在信用影响在两个方法论框架下也有所不同。由于没有主权评级的限制,标普信评的结果分布相比标普全球评级更加广泛。

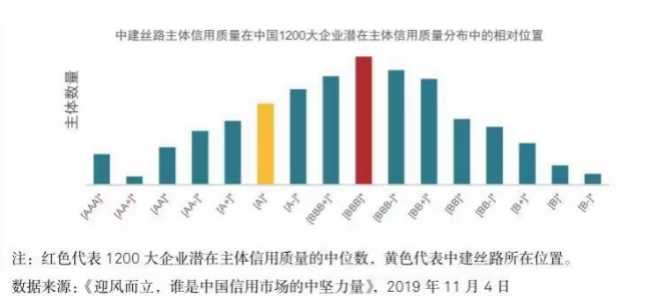

值得一提的是,去年12月28日,中建丝路建设投资有限公司(下称“中建丝路”)获Aspc评级,这是外资评级在中国内地的第一个公开企业主体评级,而且还是非AAA评级。陈红珊表示,虽然中国众多企业评级都在AA+以上,但事实上,根据标普信评的评级框架,中位数BBBspc评级意味着,在经济和外部环境未发生极端变化的情况下,发行人能够在未来2年具有相对稳定的信用表现。标普信评的评级定义遵循了人民银行2006年颁布的评级定义,而且这样的中位数在国际投资人看来可能并不低,因为在国际市场BBB类别及以上通常被视为“投资级”。

不过,外资评级机构在中国的挑战仍然较大。第一财经记者此前报道,一直以来,监管机构以外部评级为依据做了很多业务指引,某种程度上加剧了发行人的“AAA执念”。例如,交易所债市推出的储架发行,仍然要求发行人的外部评级达到AAA或AA+的评级标准。这都可能导致评级虚高,或致AA+以下的企业被拒在债市大门之外。

2020年国企债券违约成了市场“觉醒”的一大契机。当年10月,先是华晨汽车“意外”违约;11月,永煤的突然违约更是一石激起千层浪。而后,众多城投债因此出现“闪崩”。

但其实并不意外。永煤、华晨以及更早前的一干“网红债”在违约前都有蛛丝马迹,虽然国内评级机构给出的评级是AAA,但标普信评对于永煤的初始潜在信用质量评级是[BBspc]。

2020年6月,永煤信用恶化至[BBspc-],反映了公司化工业务持续亏损,拖累主营业务,标普信评降低对其潜在业务状况的评价;到了2020年8月,永煤信用恶化至[Bspc+],这反映了公司再融资风险上升,债券发行后收益率迅速上升,再融资环境恶化;11月,公司信用状况持续恶化,并最终发生公开债务违约。而此前,中诚信维持对永媒AAA的评级。

注:上图中所呈现的潜在信用质量是标普信评根据公开信息,通过案头分析所得出对于信用质量的初步观点

坚持评级区分度,探索“双评级”

违约事件也让监管和各类机构认识到了评级区分度的重要性。

2020年,国内评级机构进行评级升级的主体一共有122个,但从去年12月监管加强后,至今(3月初)升级的仅4个;去年一整年,降级的只有65个,但12月至今(3月初)降级就出现了15个。陈红珊表示,其实市场已经开始慢慢地实现评级符号的迁移,提高区分度并不是不可能的。

除了符号本身,二级市场也反映了区分度。“很多人好奇,为何国内的AAA级别到了我们这里成了B的级别?但其实真正的‘市场评级’已反映在了二级市场信用利差里。国内AAA级债券发行利率从3%~7%不等,但我们评定的AAA级债券基本对标三年期3.9%左右的发行利率。”

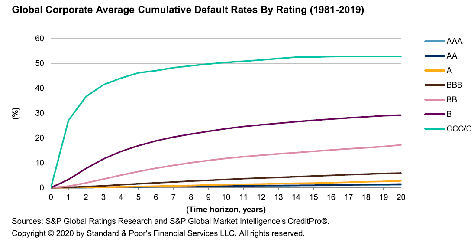

此外,之所以标普在全球和中国内地都坚持评级区分度,是因为这也形成了违约率的参照。例如,标普全球评级2019年全球企业违约研究显示,从1981年到2019年期间,全球企业的10年平均累计违约率按评级级别分别为:AAA级别为0.7%,AA级别为0.72%,A级别为1.24%,BBB级别为3.32%,BB级别为11.78,B级别为23.74%,CCC到C级别为50.38%。

“如果市场上主要都是AAA的评级,无法给投资人提供衡量债券相对信用风险的有效参考,出现违约时会严重打击市场信心,也可能导致投资人追责。但如果有清晰的评级区分度和历史违约率,那么投资人在进行投资决策时可以有一个更好的参照,能够根据他们的风险偏好来选择合适的投资标的。”她称。

不同评级的全球公司债平均累计违约率

当然,关键问题还是回到这一点——如何让中国企业接受低于AA+的评级?如果无人来寻求评级,那么外资机构如何继续在华的商业模式?

对此,陈红珊表示,违约事件已经突出了评级区分度的必要性,监管层也在要求评级机构对AA以上的评级做进一步的分布区分。此外,标普信评从展业开始就做好了见证市场成熟的长期打算。据记者了解,标普全球评级的全球市场份额高达近50%,母公司标普全球也视中国为重要市场,致力于长期深耕中国市场。

此外,另一种商业模式也逐渐浮出水面。目前,标普信评的一些客户正在尝试“双评级”模式。例如,国内评级为AAA的上海农商行此前获得标普信评AAspc-评级。陈红珊称:“评级展现的是一个相对排序,有些发行人并不会因为拿到非AAA就不悦,而且倾向于将此作为一个评级区分度的参考。随着市场的发展,各界逐步重视、认可评级区分度,先前存在的一些AAA执念就会慢慢淡出,市场也会普遍开始接受有区分度的评级。”

不可否认的是,部分企业信用状况的确相对疲弱,起初可能很难接受较低的评级。陈红珊称:“发行人可以先利用更具区分度的评级,更好地了解其在同类企业中的相对排序和信用状况,并以此作为参考提升内部治理。等未来市场改革逐步成熟、评级区分度扩大,发行人就会接受并在发债时使用‘另一个评级’。”

嫁接国际投资人,助力信用债市场开放

作为外资机构,标普信评的另一大关注点落在如何服务希望进入中国债市的国际投资人上,7万亿美元规模的中国信用债有望成为下一个目标。

目前,包括彭博巴克莱BBGA、摩根大通GBI-EM、富时罗素WGBI三大国际债券指数均已将中国债市纳入其中。截至2021年2月底,外国投资者持有的中国债券达到3.7万亿元人民币。但这其中很大一部分都是利率债,信用债寥寥,信用评级体系割裂、流动性不足等是主要障碍。

2020年11月5日,彭博宣布推出彭博巴克莱中国高流动性信用债(LCC)指数。这一破冰行动至关重要,但要真正转化为投资行动仍需要时间。易方达基金固定收益投资总监胡剑当时对记者表示:“大部分国际投资者仍对中国信用债持观望态度,比如还有70%的信用债没有国际评级,且债市的统一性和信息披露一致性有待提升,从发行人到投资者的良性沟通互动也需要逐步建立,目前多数发行人、投资者和债委会之间的交流比较少,这对国际投资者的调研等构成了挑战。完善国内债市基础设施还有很长的路要走。”

不过国际投资人的兴趣在日益攀升。陈红珊称:“对冲基金等主动管理机构必定要涉足中国的信用债或高收益债市场,他们为了获取高收益也愿意接受相应的风险,毕竟要覆盖向客户额外收取的管理费。如果只是投资利率债,客户只要买一些指数就可以了。”

事实上,中国债市收益的吸引力早已在利率债上有所体现。例如,渣打预计,中国国债3.09%的平均收益率比WGBI整体债券的平均收益率(0.52%)高得多,因此一旦中国国债被纳入,指数的平均收益率将升至0.65个百分点。信用债也将是另一个获取超额收益的标的,只是目前信息不对称是他们进入中国市场的一个障碍。

陈红珊表示:“我们在做的工作就是将这些国际投资者所熟悉的全球评级原则带到中国市场,与我们对本地市场的经验相结合,为市场提供新的、有公信力的信用基准,帮助减少目前存在的信息不对称,促进中国市场和全球市场的融合。”

如需获得授权请联系第一财经版权部:banquan@yicai.com