分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

欧洲股市的逆袭能否持续?

2021-04-14 15:35:07

作者:夏春 责编:张健

{{aisd}}

AI生成 免责声明

我们身边大部分投资者很少关注欧洲股市。这并非个别现象,有调查发现仅有不到5%的投资者知道欧洲是今年以来股市表现最好的地区之一。这种习惯性的忽视很大程度上是因为欧股在过去十年长期落后于美股,已经逐步淡出投资舞台的最中央。

一年前海外疫情的爆发引起全球美元流动性危机、资产普跌期间,欧洲股市尤其脆弱,其35%的跌幅位于全球主要股指前列。而此后美股和亚太股市在天量的货币和财政刺激以及经济复苏支撑下快速修复,并屡创新高。反观欧洲大陆股市表现,却始终反弹乏力,去年底欧洲斯托克(Stoxx)600指数较去年初下跌约5%,较疫情前高点仍有近8%的距离。

来到今年,“再通胀交易”逻辑演绎,欧股在K型反转当中实现了华丽转身,由落后者变成了优等生:欧洲斯托克600指数今年初以来上涨9.4%,比肩标普500指数9.9%的涨幅,也领先于港股和A股的表现。上周,欧洲主要股指收复了疫情造成的所有跌幅并创下新高。然而,关于疫情多次反扑和经济重开受挫的报道也容易让大家忽视欧股的机会。

欧洲Stoxx600指数已从去年低点反弹超过55%

来源:STOXX,诺亚国际研究,数据截至2021年4月12日,过往业绩不代表未来表现

本文就将解析在经济和疫苗接种落后的情况下,欧洲股市为何得以重获动能,前瞻分析欧股的表现能否持续,并关注主要的投资风险。

欧股回春的推动力

尽管欧洲在控制疫情、推进疫苗和重开经济方面落后于中美等主要经济体,但一些更主要的因素共同支撑了今年欧股的表现。

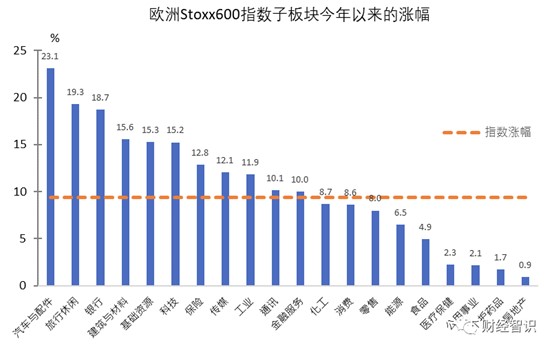

首先,欧股当中防御和周期股占比大,因而可以显著受益于从成长到价值的风格转变。过去几年、特别是疫情后,全球资金集中在美国、亚洲以及科技等成长板块上。

直到去年四季度到今年初,通胀预期迅速抬升推动长端美债收益率快速上升,从年初的1%升到1.7%以上的高点仅用了三个月时间,成长股风光不再,再通胀(reflation)正是有利于价值股反弹的好机会。银行等金融股、大宗商品股和汽车股等对经济敏感的板块强劲反弹。

来源:彭博,诺亚国际研究,数据截至4月12日,过往业绩不代表未来表现

欧股指数当中金融、工业等周期股比重较大,而科技板块的占比低。以MSCI指数横向对比为例,欧股当中金融、工业、原材料等周期板块占比达到44%,远高于全球的32%和美国的25%;而科技、通讯、可选消费等长期增长板块的占比仅为24%,是全球(43%)和美国(51%)指数的一半。

MSCI欧洲、全球和美国指数的板块组成对比

来源:MSCI,诺亚国际研究,数据截至2021年3月31日

可见,欧股的板块构成使其显著受益于价值股的反弹。成长到价值的转换,从同一市场内部的板块调整,进一步延伸到对投资地区的扩展。而且随着盈利的反弹逐渐变得清晰,全球投资者关注美国以外更多市场的补涨机会,欧股在此过程中获得更多青睐。

第二个方面的原因与盈利来源相关。欧股上市企业海外盈利占比高,超过一半的收入来自于欧洲以外的地区。市值最大的上市企业例如雀巢、联合利华、轩尼诗-路易威登、罗氏、西门子等公司均在全球开展业务。即使欧洲本身经济复苏慢于其他主要经济体,欧股大部分企业仍可以直接受益于全球经济逐步重开、以及美国等国家的大规模财政刺激带来的提振效果,有助于降低投资欧股的风险。

另外,在本轮经济复苏过程对于欧股来说还有两项利好,一是全球私人储蓄达到新高,一旦经济重开,对奢侈品等商品的消费将大幅提升;二是经济重开之后资本开支将显著反弹,对机械设备的需求将回暖。这两个板块在欧股中都有不小的占比。

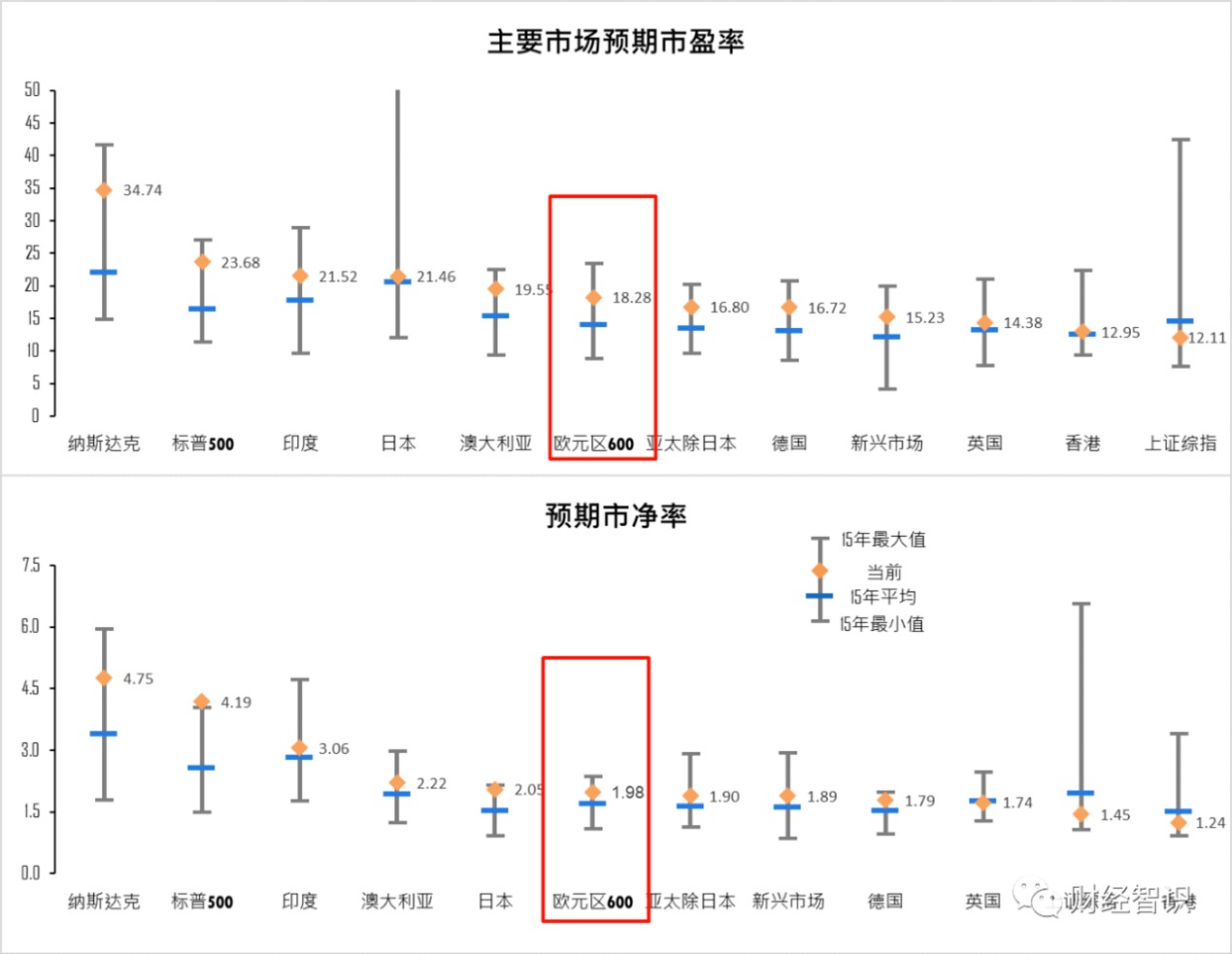

欧股另一个吸引点在于其低估值。虽然目前其估值已超过了过去15年的均值水平,但相比于主要发达经济体的股票估值,依然相对便宜。MSCI预期市盈率来看,全球是20倍,美国是23倍,欧洲仅为18倍,比美股平均低20%。其他股指也能得出相似结论,欧洲斯托克600估值比标普500低23%,比纳斯达克低47%。

来源:彭博,诺亚国际研究,数据截至2021年4月12日,过往业绩不代表未来表现

政治和政策风险的降低也有助于欧股表现。欧元区各国曾长期因为财政政策协调难而欠缺抵御和化解危机的能力。疫情后,欧盟成员国在多方面增强了制度建设和合作能力,协调方面有进步。另外,德拉吉担任总理的新一届意大利政府在二月宣誓就职,标志着动荡近一个月的意大利政局终于平稳。这也使得投资者对欧洲大陆政治风险的忧虑有所缓解。

欧股表现能否持续?

站在目前时点,欧股仍有两重利好。首先,全球经济重开呈现出明显的先后次序,即先中国、再英美,之后才是欧洲,这也就意味着当其他市场已经反映了经济复苏的乐观预期、投资者开始担心市场是否已经过热的时候,欧股或正受益于经济复苏,这个时间差使得欧股距离切实的盈利更近,距离泡沫更远一些。

未来1到2个月欧盟的疫苗供给不足问题若得到改善,则疫苗接种的追赶速度将明显加快,对欧洲经济的追赶构成利好。在此前提下我们预计,欧元区到第三季度会更清晰地看到经济的反弹。

另一个利好来自货币政策。由于欧央行对于长端债券收益率的上升反应积极,采用口头干预、承诺加快购债等方式防止其过快上涨,与美联储的淡化处理形成鲜明对比,使得目前欧洲的国债收益率曲线远没有美国的陡峭,也就意味着对金融股的利好也还没有完全出尽。待到三季度疫情缓和、经济进一步重开之后,将推升欧洲国债收益率上升,仍存在为银行等价值股提供支持的空间。

前瞻地看,在市场演绎风格调整的过程中,欧股凭借价值股和海外盈利高占比,成为分散投资和寻求补涨机会的不错选择。考虑到这些利好因素有待发酵,我们的基准预测是欧股在第二和第三季度仍有上涨动力,尽管升速或难及第一季度。

然而,欧股今年表现较好并不意味着其长期投资的价值显著提升。中国和美国的科技进步、新兴市场消费升级以及ESG等仍是长期战略机遇所在。

需要考虑的风险

欧洲在疫苗接种的进度上落后于英美。截止4月初,从每百人新冠疫苗接种剂量来看,英国和美国近50,欧盟平均仅不足16,差距显著。近期欧洲疫情再度严峻,法国、比利时、波兰等欧盟国家相继收紧了社交限制措施。虽然欧股并没有因为疫苗进度和疫情反弹而调转向下,但的确使得价值股的上涨动力放缓。

价值股非常依赖经济持续的加速增长,而这一点在欧洲很难实现。这也是我们认为在三季度就需要开始检视对欧股投资的原因。而且欧洲财政刺激的规模也难以与美国相比,新经济的动力不足,股市快速增长缺乏经济基本面的长期坚实支撑。当欧洲的经济复苏开始见顶的时候,欧股相对于其他股市的优势也就将显著降低。

此外,德国将于9月举行大选,默克尔一直被视为欧洲大陆最具影响力的领导人,谁将接替她出任仍充满变数,为德国和欧洲的政治前景增添不明朗因素。

综上,欧股的回春行情仍未走到尽头,需要抛开长期对欧股的偏见,透过有关欧洲疫情和经济的负面新闻,看到未来两个季度欧股的相对吸引力。同时也要认识到欧洲经济和股市长期增长受到掣肘,长期战略投资应另有优选。

(作者为诺亚首席经济学家夏春)