分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

“茅指数”的风格漂移与“核心资产”的好景难再

2021-04-26 17:16:54

作者:徐高 责编:张健

{{aisd}}

AI生成 免责声明

近些年来,“核心资产”一词为A股市场投资者们所热议。究竟什么是A股市场中的“核心资产”,并没有各方公认的标准。但大家普遍认为,那些相比竞争对手有核心竞争优势,盈利增长有持续性的龙头公司的股票可被归为“核心资产”的行列。

在A股市场诸多股票中,贵州茅台被许多人视为“核心资产”的代表。2020年6月底,贵州茅台更是超越工商银行成为A股市值第一的上市公司。这使得市场对于贵州茅台和“核心资产”的关注进一步升温。各方开始挖掘其他行业类似贵州茅台的股票。一时间,“某某茅”竟然成为A股市场的流行热词。

2020年9月21日,万得资讯整理了A股市场中类似贵州茅台的核心资产类个股,发布了“茅指数”(8841415.WI)【1】。当然,“茅指数”只是一家商业机构的产品。“茅指数”中涵盖的股票究竟是否与贵州茅台类似、多大程度上能代表A股市场中的“核心资产”,不同的人可能会有不同的看法。但不管怎样,“茅指数”应该可以算是一个对类似贵州茅台的“核心资产”股票组合的近似,因而可以帮助我们对“核心资产”类股票的股价运动有更好了解。

“茅指数”在过去十多年的表现非常抢眼,涨幅远超A股市场平均水平。在从2010年1月到2021年3月的11年零3个月的时间里,“茅指数”涨了差不多28倍(累积涨幅2842%)。而在相同时段,反映A股所有股票平均股价的“万得全A指数”仅仅涨了78%。(图表 1)

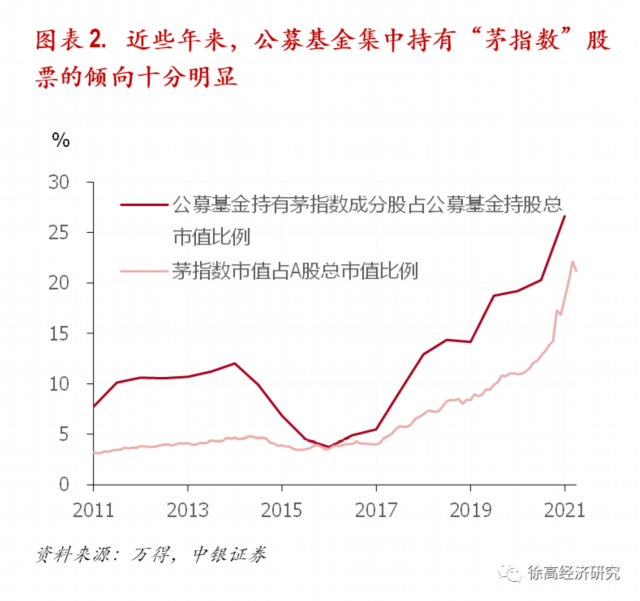

近几年,公募基金不断加仓“茅指数”成分股,基金集中持有“茅指数”股票的倾向相当明显。2017年以来,“茅指数”总市值占A股总市值比重由2016年底的4%上升至2020年末的21%,同期,公募基金持仓中“茅指数”成分股比重由2016年底的5.4%上升至2020年末的26.6%。而且,“茅指数”在公募基金持仓中的占比一直领先“茅指数”在A股全市场市值中的占比。至少在公募基金的股票持仓中,“茅指数”股票居于核心地位。(图表 2)

公募基金对“茅指数”股票的青睐也给公募基金带来了丰厚回报。事实上,“茅指数”相对“万得全A指数”的超额收益主要来自于2017年公募基金开始加大对“茅指数”股票的配置之后。2011年到2016年的6年间,“茅指数”累计上涨196%,相对万得全A指数的年平均超额收益率仅为11个百分点。而在2017年到2020年的4年间,“茅指数”累计上涨569%,相比万得全A指数的年平均超额收益率高达61个百分点。(图表 3)

著名投资大师霍华德?马克斯曾说过:“没有任何资产类别或投资具有与生俱来的高收益,只有在定价合适的时候它才具有吸引力”【2】。“茅指数”确实曾为追捧它的投资者带来了不错回报,但这并不代表它会一直如此。对“茅指数”投资价值的判断离不开对其价格和估值的分析。

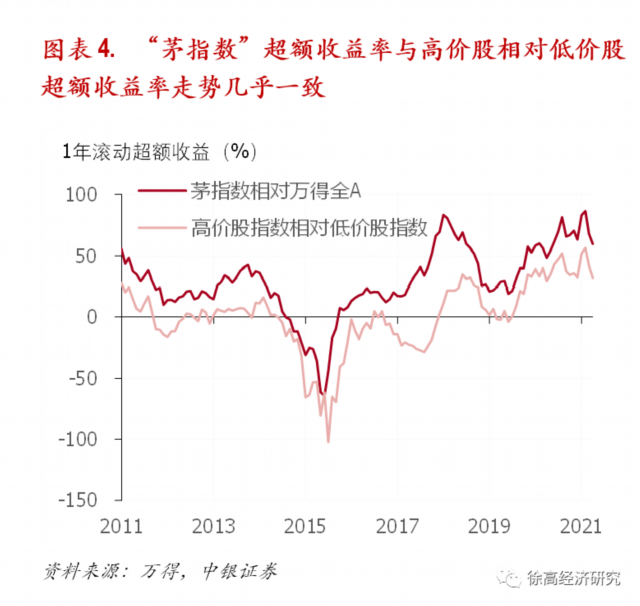

从风格定位来看,“茅指数”在过去10年一直属于高价股风格。“申万高价股指数”和“申万低价股指数”是较为流行的两个股票风格指数,分别刻画了A股市场中收盘价最高的300只股票和收盘价最低的300只股票的股价走势【3】。“申万高价股指数”相对“申万低价股指数”的1年滚动超额收益率如果为正,表明A股市场的风格更偏向于高价股(高价股涨得更快)。

在过去10年中,“茅指数”相对“万得全A指数”的1年滚动超额收益率与“申万高价股指数”的超额收益率显著正相关(期间相关系数高达0.86)。也就是说,A股市场中高价股越是超涨低价股,“茅指数”表现就越好。这种相关性显示,“茅指数”股票具有相当明显的高价股风格。事实上在2021年1季度末,“茅指数”41只成分股中,有33只属于“申万高价股指数”成分股。从这种成分股的构成来看,“茅指数”带有高价股风格并不奇怪。(图表 4)

但股价高并不代表股票贵。一定要把上市公司的盈利能力考虑进来,才能对股票到底是贵还是便宜,是否具有投资价值做出更合理的判断。因此,有必要分析“茅指数”的估值风格。这里我们用“市盈率”这个最常用的估值指标来做分析。所谓市盈率,等于股价除以每股盈利。市盈率越高,说明投资者为一块钱盈利支付的股价越高,股票的估值越贵。

从估值来看,“茅指数”的风格在2019年前后发生了明显漂移,从之前的低估值风格变成了之后的高估值风格。“申万高市盈率指数”和“申万低市盈率指数” 是两个反映股票市场估值风格的指数。二者分别反映了A股市场中市盈率最高的300只股票和最低的300只股票的股价走势【4】。当“申万高市盈率指数”相对“申万低市盈率指数”取得超额收益时,市场中高估值股票价格涨得更快。

在2015年到2018年,“茅指数”表现出了明显的低市盈率股风格。这段时间里,“茅指数”相对“万得全A指数”的超额收益与“申万高市盈率指数”相对“申万低市盈率指数”的超额收益明显负相关(相关系数为-0.75)。也就是说,低市盈率股票涨得好的时候,“茅指数”股票才涨得好。

但情况在2018年之后发生了明显变化。从2019年开始,“茅指数”转而表现出了高市盈率股的风格,其相对“万得全A指数”的超额收益率变得与“申万高市盈率指数” 相对“申万低市盈率指数”的超额收益明显正相关(相关系数为0.91)——“茅指数”表现出了与高市盈率股票同涨同落的态势。(图表 5)

“茅指数”在估值风格上的漂移产生于2019年以来其成分股市盈率的快速上升。为了清晰体现“茅指数”成分股市盈率在A股所有股票中的相对位置,我们计算了“茅指数”成分股市盈率在其各自行业中所处的分位数(Z-Score)。估算结果显示,2019年前,“茅指数”成分股市盈率在各自行业的平均Z-score为-0.05——这说明“茅指数”个股在行业内估值低于行业平均水平,但在进入2019年之后,这一平均Z-scroe显著上升,并在2020年1季度明显冲高至0.45。这时,“茅指数”成分股的平均市盈率已经显著高于市场平均水平,应该归类于高市盈率股票。(图表 6)

综上所述,2019年以来,“茅指数”成分股的股价上涨已经明显不能为其盈利增长所支撑,因而导致成分股估值上扬,从而导致“茅指数”从低估值风格向高估值风格漂移。因此,近两年的“茅指数”已经偏离了“核心资产”的传统投资逻辑。“核心资产”之所以被称为“核心资产”,关键是它们的盈利增长稳定,从而使得股价有来自盈利基本面的支撑。但2019年以来,“茅指数”的上扬更多由估值上涨所推动,已逐步脱离了盈利支撑的范围。以“茅指数”为代表的“核心资产”已经越来越偏离 “核心资产”的原有内涵,而有了泡沫化的倾向。

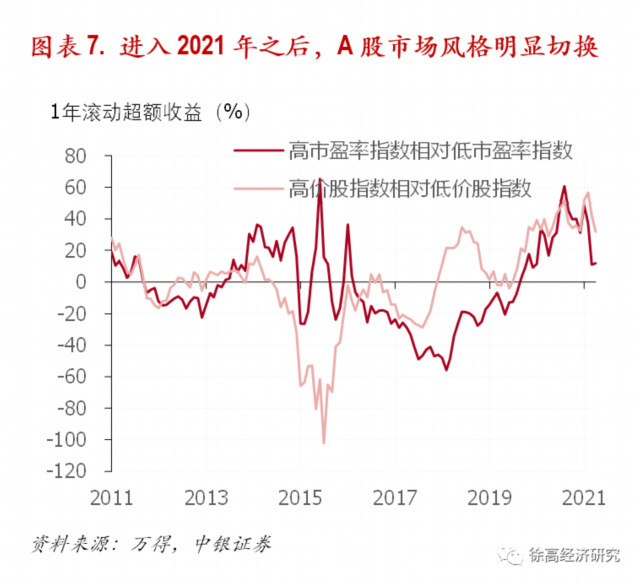

进入2021年,A股市场整体风格明显切换,从而给有泡沫化倾向的“茅指数”带来了明显压力。从2017年到新冠疫情爆发的2020年,我国经济景气处于下行轨道,货币政策比较宽松。在这样的环境中,盈利与经济增长相关性弱、同时又对流动性宽松较为敏感的股票受到投资者追捧。投资者相信“茅指数”成分股的盈利有穿越经济周期的稳定性(盈利不太受经济周期的影响),因而追捧相关标的。市场对“茅指数”的追捧使其估值明显上扬,进而吸引更多市场资金配置于其上。

但进入2021年后,随着全球再循环的持续演绎【5】,国内经济景气持续向好,货币宽松政策也随之逐步退出。在此背景下,A股市场投资热点逐步转向与经济增长相关性强,同时又对流动性不那么敏感的股票——低估值周期股因而更受投资者关注。在这样宏观大背景的切换之下,A股市场中的高价股和高估值股票的超额收益率都已大幅收窄。相应地,有高价股和高估值股风格的“茅指数”已风光不再。2021年春节以来,“茅指数”最大跌幅超过20%,明显高于同期“万得全A指数”8.5%的最大跌幅。“茅指数”也在近4年中首次连续2个月跑输“万得全A指数”。(图表 7)

目前,中国经济向好的势头并未结束,国内经济景气还有进一步上行的空间【6】。而通胀上行、货币政策正常化也应该是今年下半年的大趋势。在这样的宏观背景下,以“茅指数”成分股为代表的“核心资产”在相当一段时间内恐怕好景难再,而盈利与经济相关性更强的低估值周期股将更具投资价值。

【1】万得“茅指数”指数成分股主要定位在消费、医药、科技等成长领域的龙头型企业。万得“茅指数”为等权重价格指数,截至2021年1季度末,该指数包含成分股41只。

【2】霍华德?马克斯,《投资最重要的事》,第4章第3段。

【3】申万股价价位系列指数分为申万高价股指数、申万中价股指数和申万低价股指数。股价价位系列指数每年进行4次调整,调整时间为1月、4月、7月和10月的第一个交易日。其中,申万高价股指数以调整日最近10个交易日除权后平均收盘价最高的300只个股作为成分股,相应的申万低价股指数以调整日最近的10个交易日除权后平均收盘价最低的300只个股作为成分股。具体请详见《申银万国股价系列指数编制说明书4.01》。

【4】申万市盈率系列指数分为申万高市盈率指数、申万中市盈率指数和申万低市盈率指数。市盈率系列指数成分股每年进行2次调整,调整时间为9月第2周的第1个交易日和5月的第2周的第1个交易日。其中,申万高市盈率指数选择300家市盈率最高的股票作为成分股,相应的申万低市盈率指数选择300家市盈率最低的股票作为成分股。具体请详见《申银万国股价系列指数编制说明书4.01》。

【5】徐高,2020年11月24日,《全球再循环》

【6】徐高,2021年4月19日,《中国经济的景气高点还在后面》

徐高:中银证券总裁助理兼首席经济学家

郭军:中银证券研究部量化高级分析师