分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

一、出口边际放缓和成本压力显现,制造业扩张势头趋缓

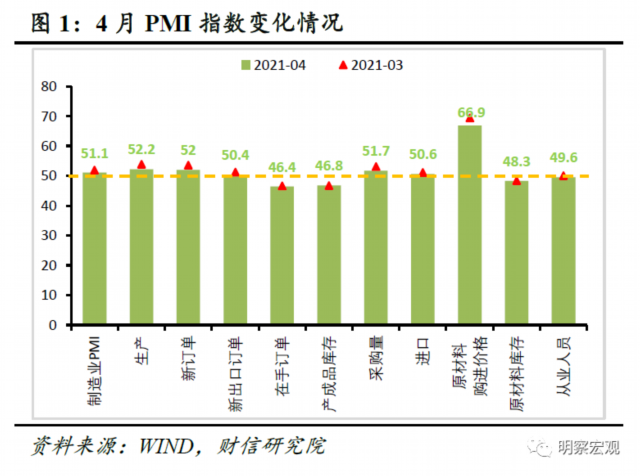

海外供给修复下出口需求边际回落,加之大宗商品涨价、国际运费上涨、汇率高位运行等因素导致企业成本上升,4月制造业PMI较上月回落0.8个百分点至51.1%(见图1),但连续14个月高于临界值,制造业扩张势头未变,但步伐有所放缓。

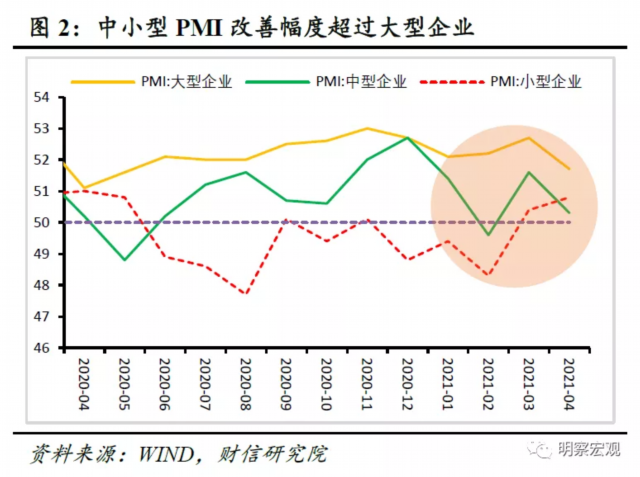

服务业修复带动小型企业景气度回升。4月份大型、中型企业PMI分别录得51.7%和50.3%,低于上月1.0和1.3个百分点,但小型企业PMI录得50.8%,高于上月0.4个百分点,小型企业景气度提升明显(见图2),主要原因在于前期受疫情冲击较大的服务业修复加快,对小型企业生产经营活动形成支撑。

预计二季度制造业将继续恢复,PMI指数大概率在51%上下波动。往后看,随着疫情影响受控、疫苗接种范围扩大,二季度国内需求将加快向消费端转移,海外需求也将迎来快速修复期,二季度制造业大概率继续向上修复。但海外供需缺口弥合下出口需求边际回落,加之输入性通胀压力持续存在,对中下游制造业利润形成挤占,制造业PMI大概率在51%附近波动。

二、供需两端同时放缓,但互动改善局面延续

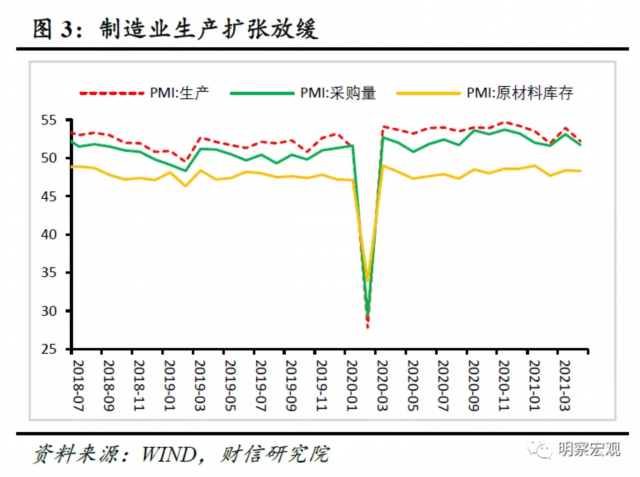

从供给指标看,制造业生产扩张放缓。4月生产指数为52.2%,较上月下降1.7个百分点,制造业生产扩张放缓(见图3),主要原因在于成本提高下企业利润受到挤压,制造业企业开工能力和意愿均出现回落。

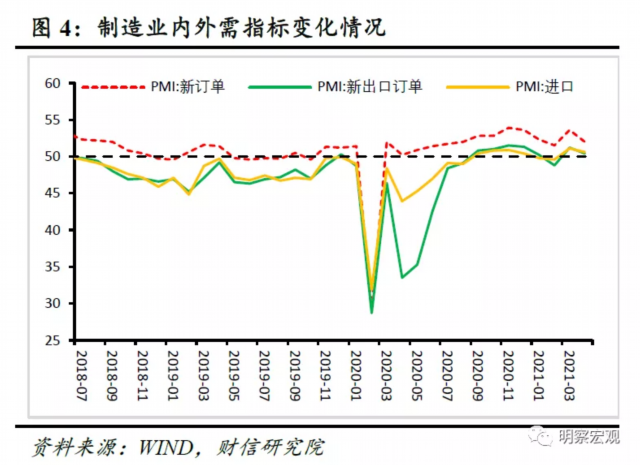

从需求指标看,制造业需求回暖速度趋缓。4月新订单指数较上月回落1.6个百分点至52.0%,制造业需求扩张势头放缓。主要原因在于受海外产能恢复尤其是欧美等发达经济体工业产能利用率提高影响,我国出口替代效应降低,出口相关产业链和出口订单均受到冲击,如新出口指数较上月回落0.8个百分点至50.4%,对国内总需求的支撑作用减弱(见图4)。

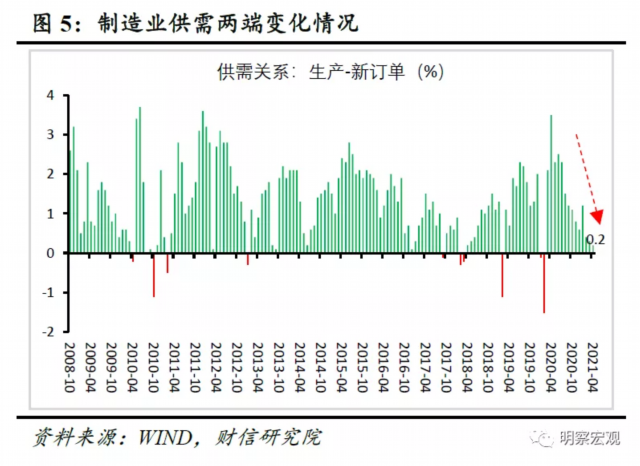

从供需指标看,供需两端同步性增强。4月份制造业供需指标回升幅度相当,制造业“生产和新订单指数差”较上月回落0.1个百分点至0.2%,继续位于历史低位区间(见图5),表明制造业供需互动改善格局延续。往后看,随着国内经济修复面的持续扩展,制造业供需同步波动格局或将进一步增强。

三、预计4月PPI约增长6.8%;企业步入主动补库存周期

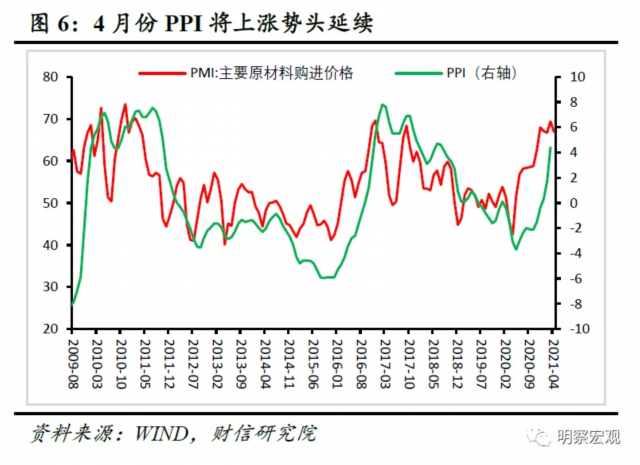

从价格指标看,预计4月PPI约增长6.8%。受国际大宗商品价格持续高位运行影响,4月份PMI原材料购进价格指数和出厂价格指数分别为66.9%和57.3%,虽然低于上月2.5和2.5个百分点,但仍位于高景气度区间,价格上行压力偏高,中下游企业成本压力依然严峻。原材料购进价格指数继续高位运行,预示4月工业生产者价格指数PPI环比将继续上涨(见图6),预计4月PPI同比增长6.8%左右。

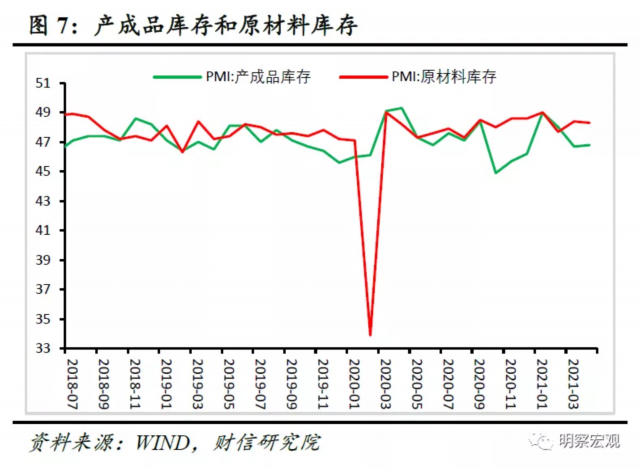

从库存指标看,企业步入主动补库存周期。4月份原材料库存和产成品库存指数分别为48.3%和46.8%,分别较上月下降0.1和提高0.1个百分点(见图7)。企业原材料库存提高、产成品库存下降的趋势未变,制造业企业进入主动补库存周期:一是随着国内外需求恢复预期增强和国际大宗商品价格普遍上涨,企业囤购原材料意愿增强;二是国内外需求共振复苏下,企业产成品销售加快,产成品库存出现下降。

四、服务业重启势头不变,建筑业景气度高位回落

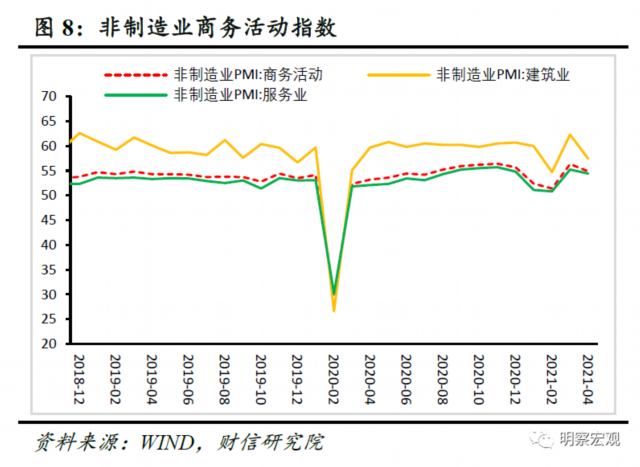

4月非制造业商务活动指数为54.9%,高于上月1.4个百分点(见图8)。分行业看:

服务业重启提速,但整体景气度回落。4月服务业PMI较上月回落0.8个百分点至54.4%,高于2015-2020年同期均值1.6个百分点,服务业景气度虽有所回落,但仍在恢复性增长途中(见图8)。分行业看,前期受疫情冲击较大的住宿、餐饮、文化体育娱乐等行业恢复明显加快,表明服务业重启提速。往后看,二季度将是国内服务业加快重启期,服务业高景气度料将延续。

建筑业景气度高位回落。4月建筑业指数回落4.9个百分点至57.4%(见图8),但仍位于高景气区间。其中,受基建新开工项目偏少影响,新订单指数较上月回落6.6个百分点至52.4%,但专项债发行提速和房地产韧性仍存情况下,建筑业业务预期指数为64.8%,连续三个月高于60%,建筑业企业市场信心依然较强。

(作者为财信研究院副院长)