分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

4月PMI季节性回落,但同比走势基本平稳

2021-05-07 10:21:24

作者:解运亮 责编:徐悦琳

核心观点

PMI属于环比数据,衡量景气较上月扩张还是收缩,判断经济走势可结合同比数据。官方发布的PMI数据虽然经过季调,但仍有季节性残留特征。4月PMI受到季节性影响而有所回落,但是转化成同比来看基本平稳,小型企业表现亮眼,后疫情时代经济修复动能持续。

4月PMI及各分项指数大都放缓,但转化成同比后,我们发现不同结论。虽然生产仍然回落0.12个百分点,但新订单较上月基本平稳,说明下游需求仍然基本稳定;海外疫情和经济修复带动新出口订单同比增长1.6个百分点,进口同比上升0.6个百分点。

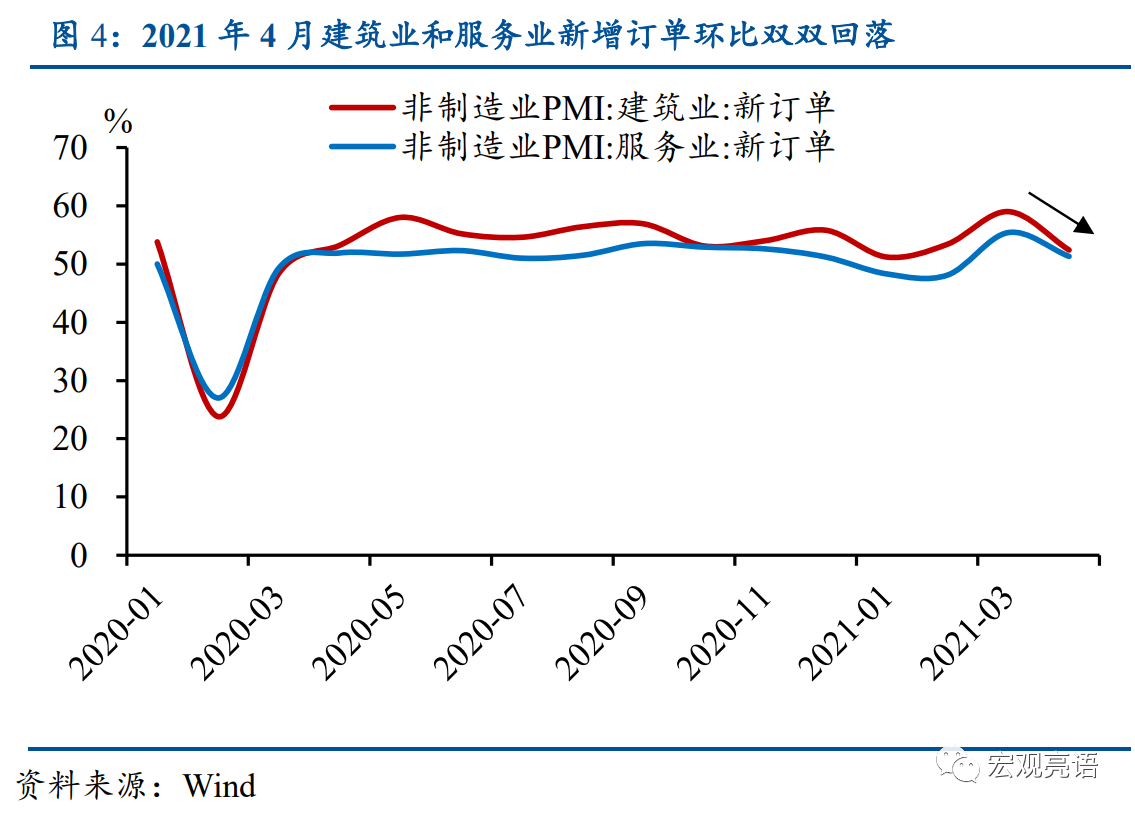

建筑业PMI回落较为明显,服务业PMI同比较3月小幅回升。4月份非制造业商务活动环比回落1.4个百分点,其中建筑业回落4.9个百分点,幅度较大,服务业回落1.8个百分点。同比来看,建筑业同比上月微弱下降0.2个百分点,服务业同比上月小幅增长0.2个百分点。说明建筑业受季节性影响较大,但服务业整体仍处于增长态势。

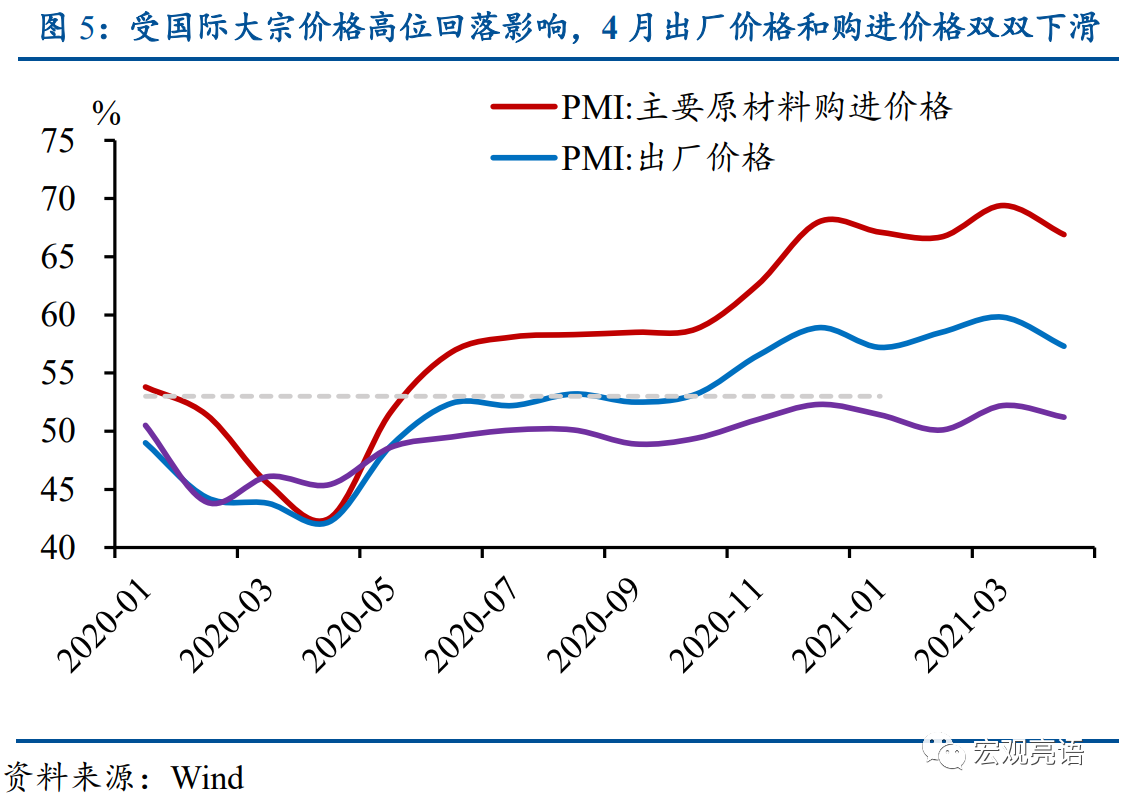

原材料价格回落但仍处于高位,但相比去年基本平稳。主要原材料购进价格指数从2020年11月开始就突破60,本月是66.9,虽然相比上月回落2.5个百分点,出厂价格相对上月回落1.5个百分点,主要是由于大宗商品价格增长有所缓解,但整体仍处于高位扩张区间。4月经济动能指数为5.2,相比3月降低了1.7个百分点,2020年4月经济动能指数为0.9,相比3月降低了2个百分点。当下经济动能回落属于季节性特征,但总体较去年增长。

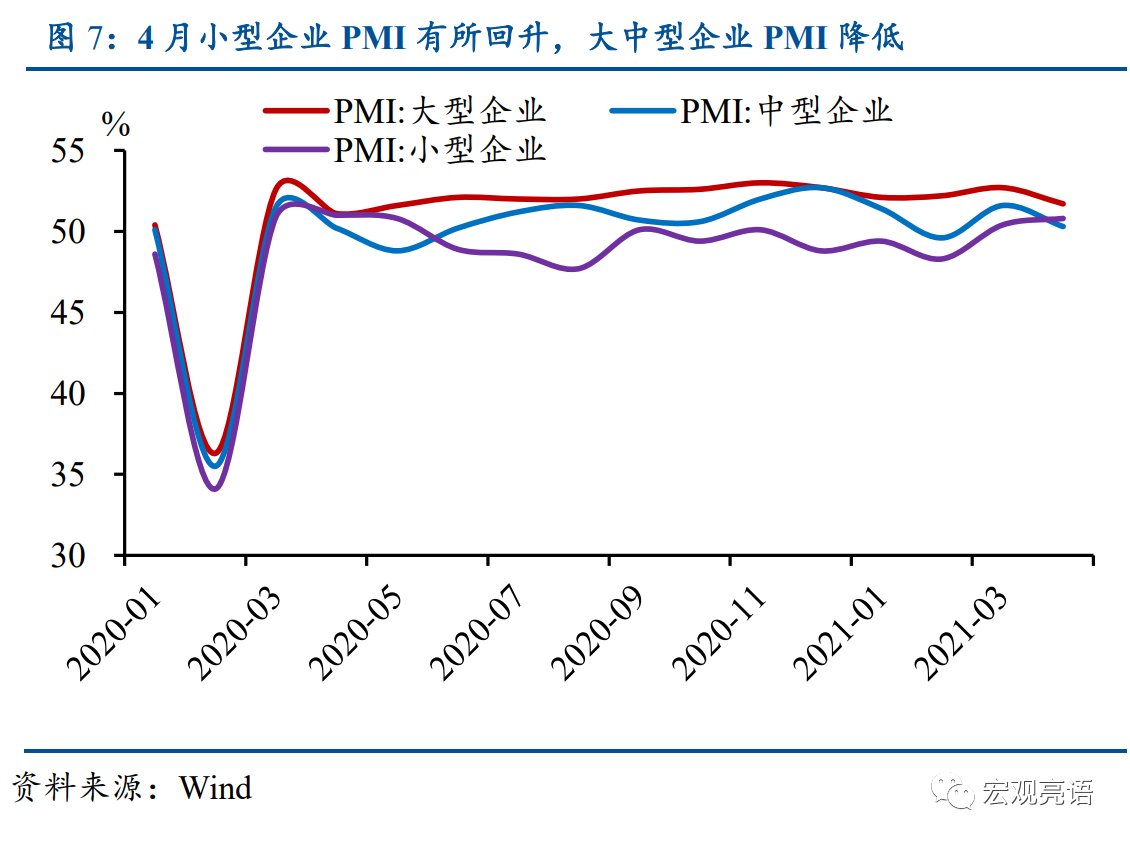

小型企业表现亮眼体现出经济复苏活力。小型企业PMI有所扩张,新订单也有所增长,去库存明显,企业劳务人员指数扩张。而大中型企业都有所减缓。

风险提示:全球疫情持续恶化。

正文

整体来看,四月制造业和非制造业PMI皆低于预期,受季节性影响较上月回落,但处于整体扩张区间,经济在持续修复。

4月份,中国制造业采购经理指数(PMI)为51.1,低于预期0.7个百分点,低于前月0.8个百分点。

4月份,非制造业PMI为54.9,低于预期1.2个百分点。其中建筑业PMI虽然环比回落了3.9个百分点,回落较大;对于服务业PMI,环比回落了0.8个百分点。

4月份,综合PMI产出指数为53.8,较上月回落1.5个百分点。

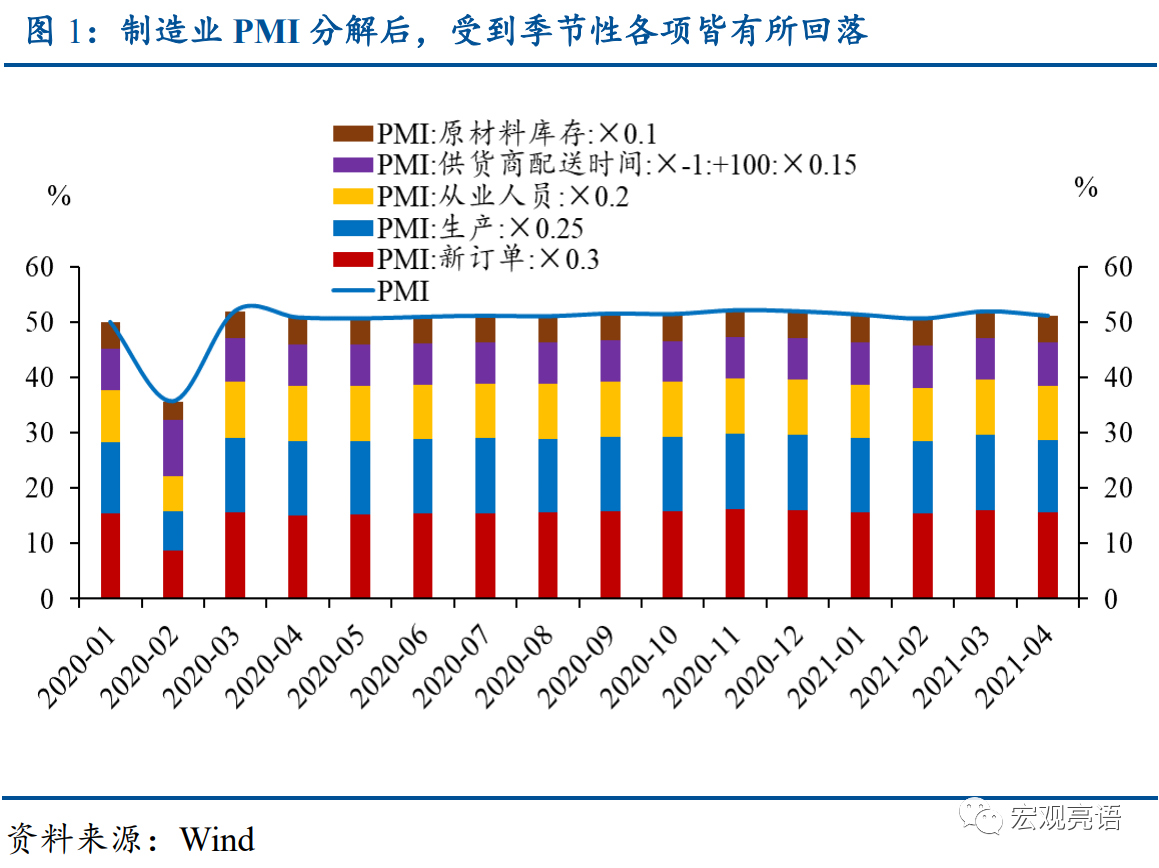

我们认为回落属于正常季节性特征(见图1)。

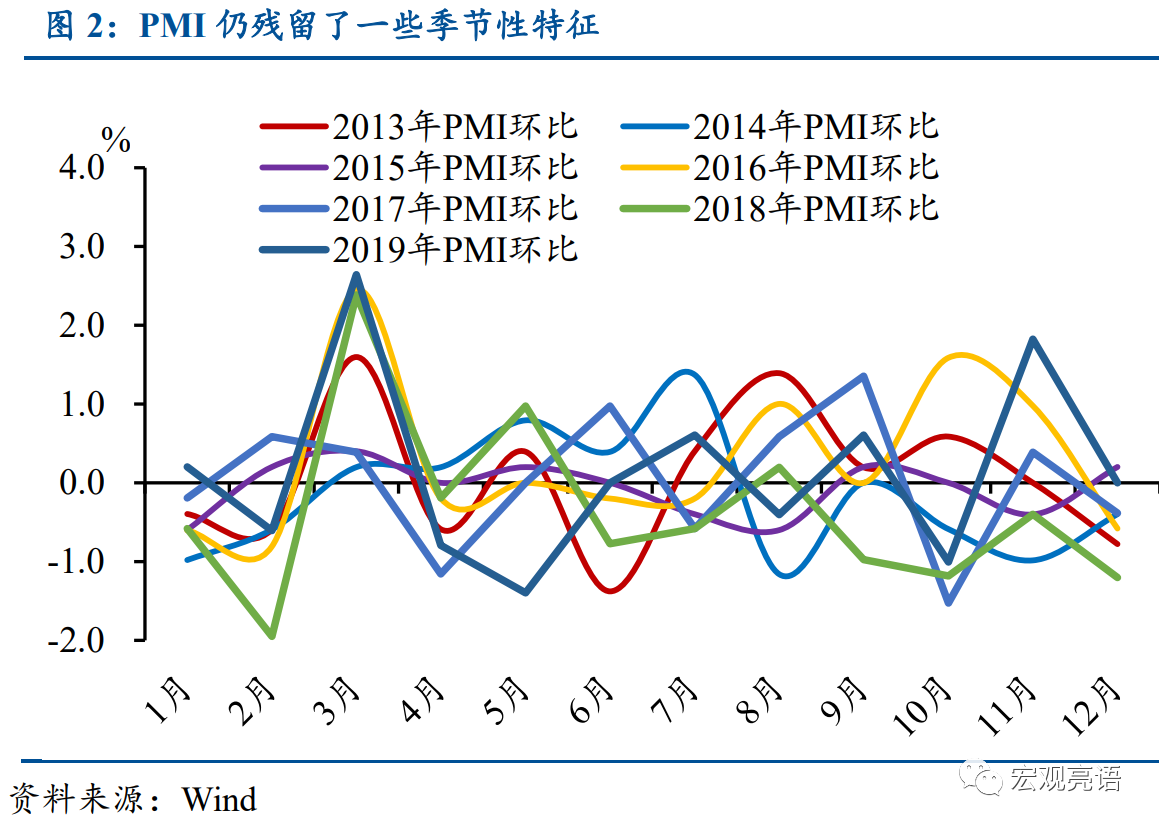

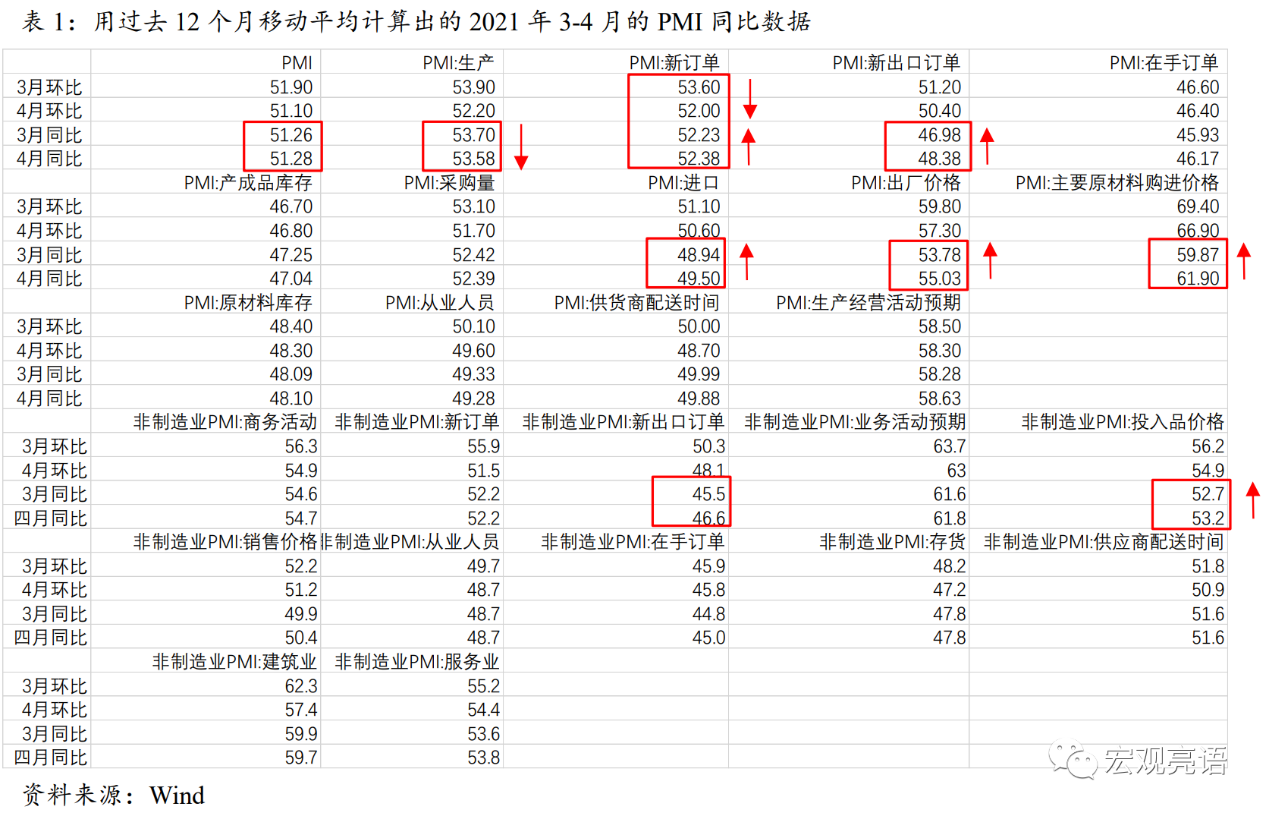

我们曾有探讨,PMI虽然经过季调处理,仍然残留了一些季节性特征(见图1)。3月PMI往往会出现明显上升,随后4月往往回落,因此我们判断今年4月份经济状况需要参看同比数据。我们在该篇文章中也专门提出并论证,计算同比数据需要使用12个月的均值MA12。环比来看,PMI各项基本都有所放缓。但计算同比后(见表1),我们发现数值有不同变化:

4月制造业PMI和非制造业PMI同比基本平稳。制造业生产较差,环比同比双双下降;新订单、新出口订单、进口、出厂价格、主要原材料购进价格等同比基本持平或有轻微幅度上升,体现了海外疫情经济修复带动出口和贸易,价格仍然处于较高位。

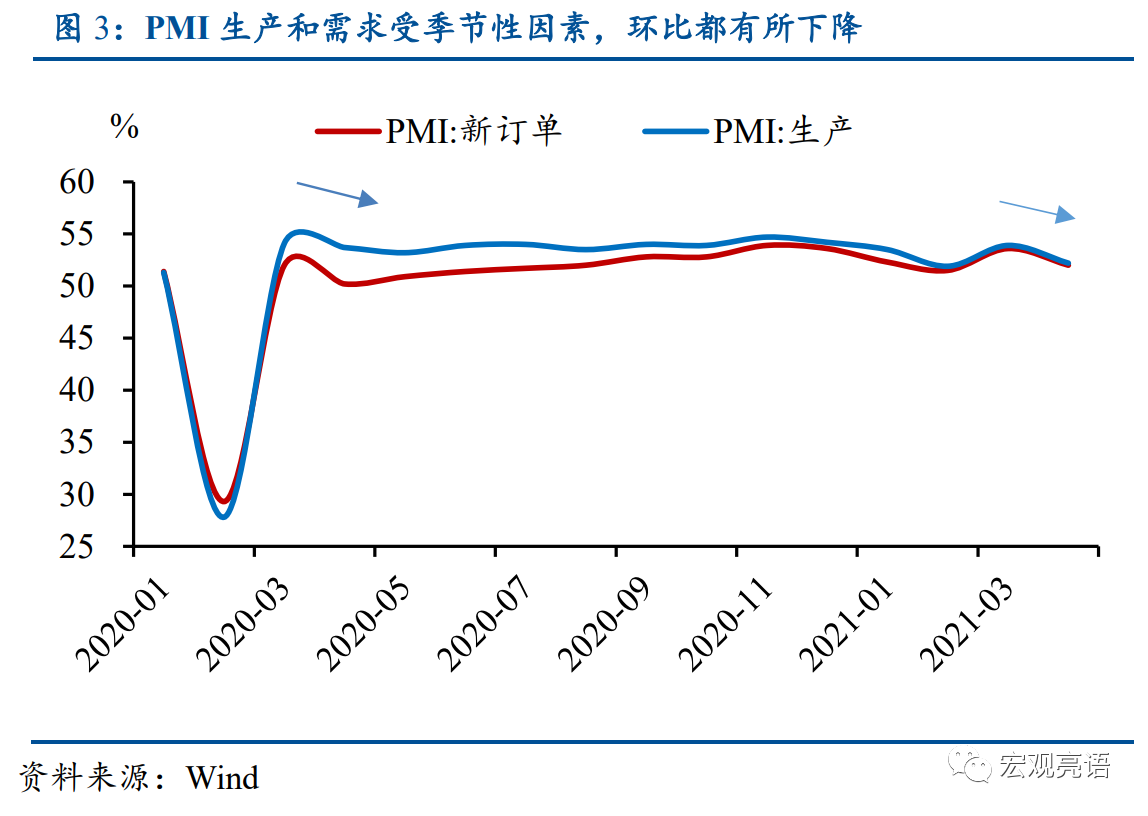

1 PMI生产回落,新订单平稳,海外需求修复带动出口

PMI生产回落,新订单同比基本平稳,下游需求平稳。PMI生产环比和同比分别回落1.7和0.12个百分点,我们认为是由于 “就地过年” 政策,节后开工较早,生产前置效应使得3月制造业生产活动的基数较往年有所提高,导致生产回落较大;新订单受季节性影响,环比回落1.6个百分点,但同比基本持平,表明下游需求仍然平稳。

海外疫情控制,经济修复带动新出口订单同比增长1.6个百分点,内需驱动进口同比上升0.6个百分点。疫情之后,从2020年11月至今,出口PMI(平均51)大于进口PMI(平均50),此段时间,由于海外疫情控制较好,经济修复进程相对于国内较为明显。

非制造业整体回落,建筑业和非制造业PMI双双回落,但同比来看服务业PMI基本平稳。4月份非制造业商务活动PMI回落1.4个百分点,其中建筑业PMI回落4.9个百分点,服务业PMI回落1.8个百分点(见图4)。但同比来看,服务业同比增长0.2个百分点,基本平稳。

2 价格指数仍然处于高点,但4月有所回落

4月原材料购进价格和出厂价格皆有所回落,但整体仍然处于高位区间。主要原材料购进价格指数从2020年11月开始就突破60并持续处于高位,本月是66.9,虽然相比上月回落2.5个百分点,但是整体还是处于高位扩张区间。可能受到原油价格和铜价高位回落的影响。原油作为生产原材料,价格从三月上旬的64跌到4月中旬的59,LME铜的价格从3月底的9000多跌倒4月中旬的8800多,导致了价格回落。

3 经济动能虽然呈现季节性回落,但相比去年基本平稳

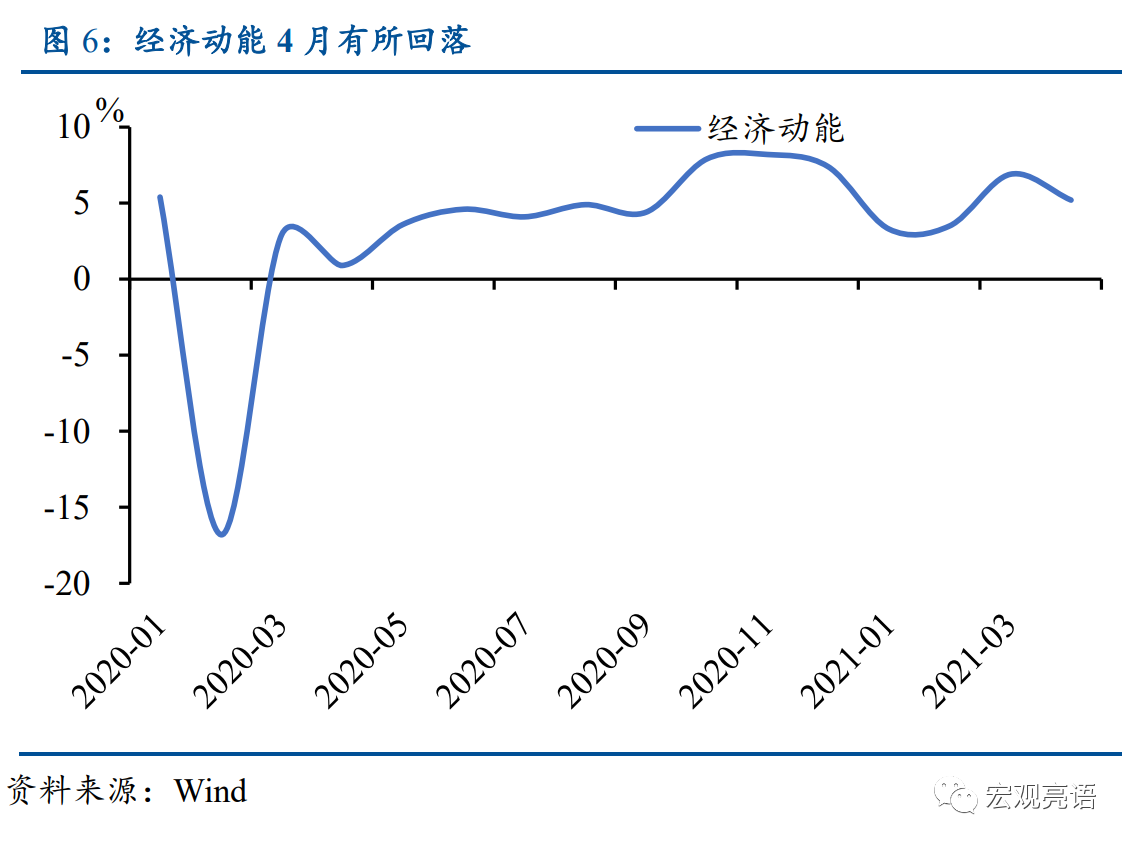

我们定义(新订单-产成品库存)作为经济动能指标,升高代表制造业动能走强。我们曾在《一文看懂PMI分析框架及资产配置含义》中探讨得出,经济动能相对GDP有一定领先作用,当下经济动能呈现一定的季节性。4月经济动能指数为5.2,相比3月降低了1.7个百分点,2020年4月经济动能指数为0.9,相比3月降低了2个百分点。当下经济动能回落,处于正常的季节性回落范围内,但总体相比去年同期有所增长。

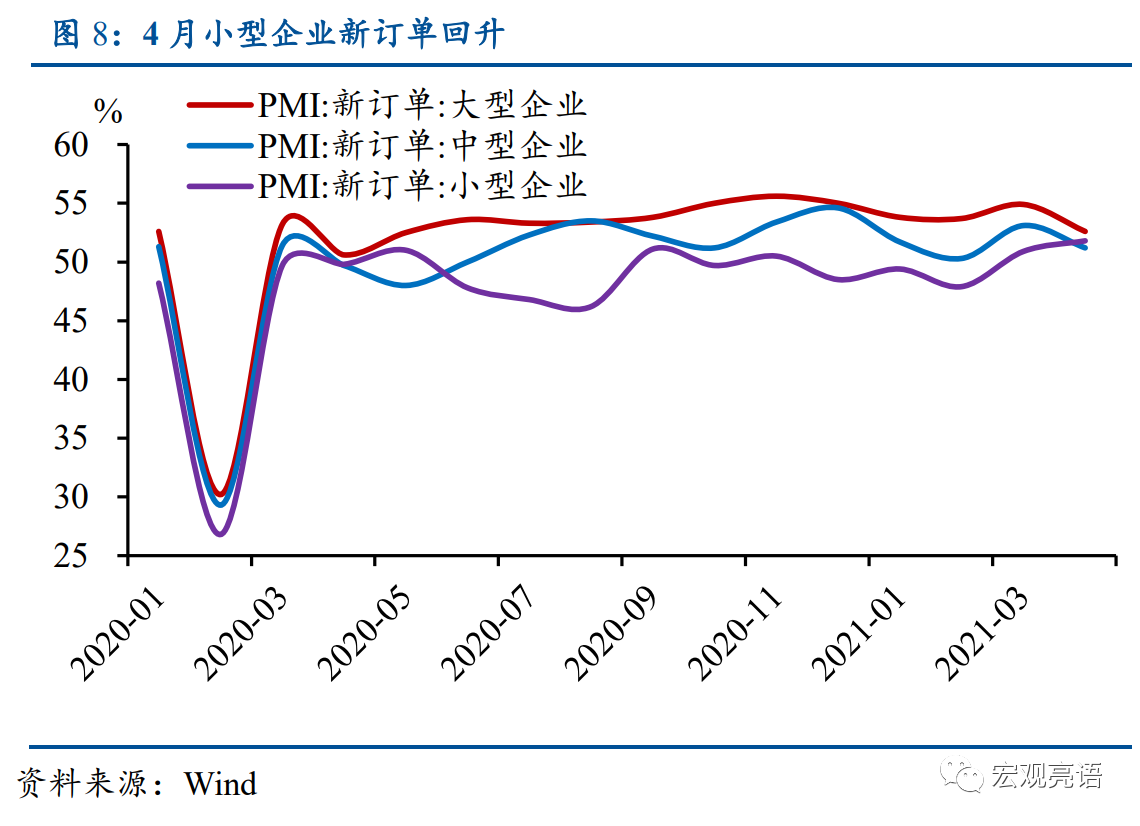

4 小型企业表现亮眼体现出经济复苏活力

关于不同体量的企业表现,我们观察到:

一、小型企业PMI有所扩张,大中型企业PMI都有所减缓(见图7),小型企业新订单也有所增长。小型企业新订单相对上月增长了0.7个百分点,中型企业和大型企业都分别降低了1.9个百分点和2.3个百分点(见图8)。

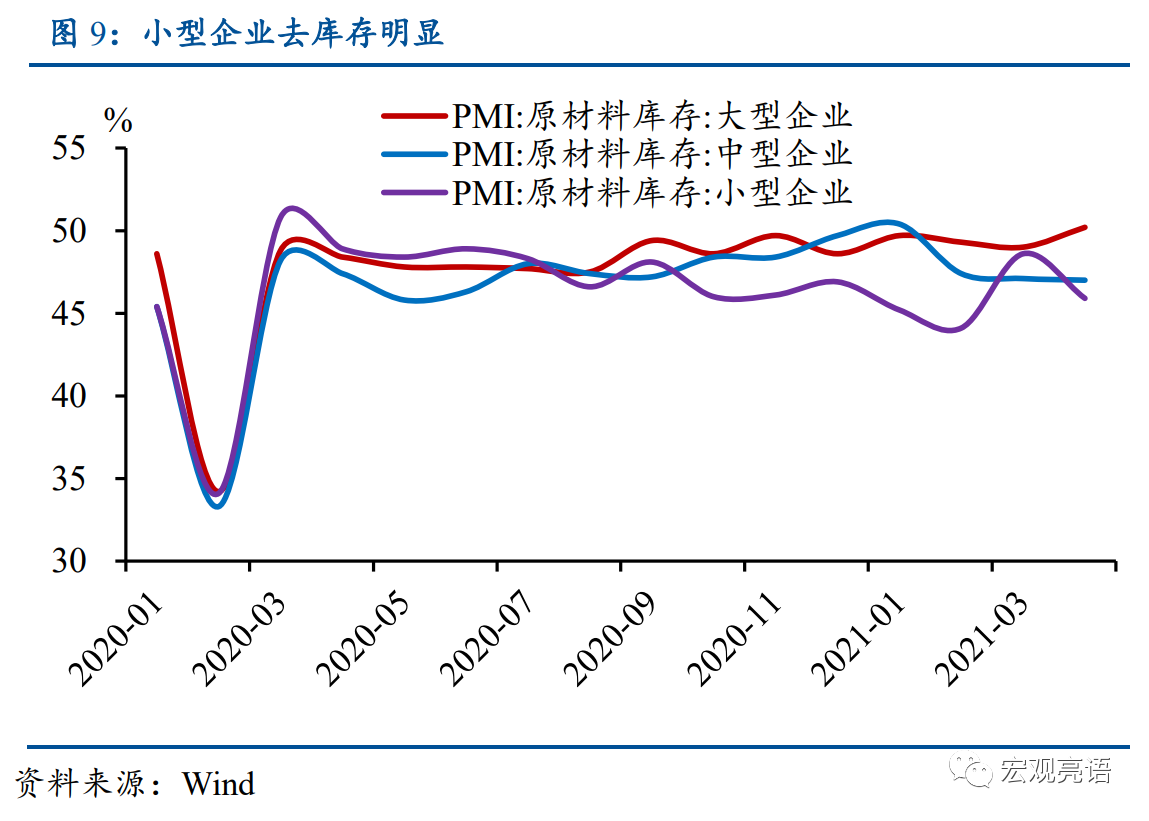

二、小型企业去库存明显。小型企业的PMI库存下降了2.7个百分点,大型企业的PMI库存扩张了0.8个百分点,中型企业PMI库存降低了0.1个百分点。

三、小型企业劳务人员有所扩张。小型企业从业人数PMI为49.8,相对于上个月增长0.4个百分点。大型企业和中型企业各减小了0.7和0.6个百分点。

综上所述,虽然4月PMI受到季节性影响而有所回落,但是转化成同比来看基本平稳,小型企业表现亮眼,后疫情时代经济修复动能持续。

(本文作者为信达证券首席宏观分析师)

文章作者

鲍威尔终于“放鸽”!美股8月将如何收尾

科技股能否一扫阴霾?

9月美联储降息预期高涨,美股能否开启新一轮行情

根据芝加哥商品交易所的FedWatch工具,美联储在9月会议上降息至少25个基点的预期为89.4%,高于一周前的80.3%。

7月上海口岸出入境客流持续攀升,空港、邮轮均两位数高增长

7月上海口岸出入境客流持续攀升,空港、邮轮均两位数高增长

7月制造业原材料购进价格指数回升,服务业景气水平与上月持平 | 高频看宏观

截至2025年7月29日的一周,工业相关指标“沿海煤炭运价指数”下降0.29至0.96,是本周YHEI走低的重要原因。

制造业PMI季节性回落至49.3%,下阶段走势如何

专家认为,反内卷行动可一定程度缓解供大于求环境里企业间低成本过度竞争的伤害,但若需求不能持续回暖,则相关措施效果的可持续性面临挑战。